核心观点

2024年2月,受春节假期影响,城投债发行规模同比、环比大幅下降;城投债新增融资监管依然严格,借新还旧比例维持高位。从偿还类型来看,2月城投债提前兑付金额占比与上月基本持平,回售金额占比环比下降。

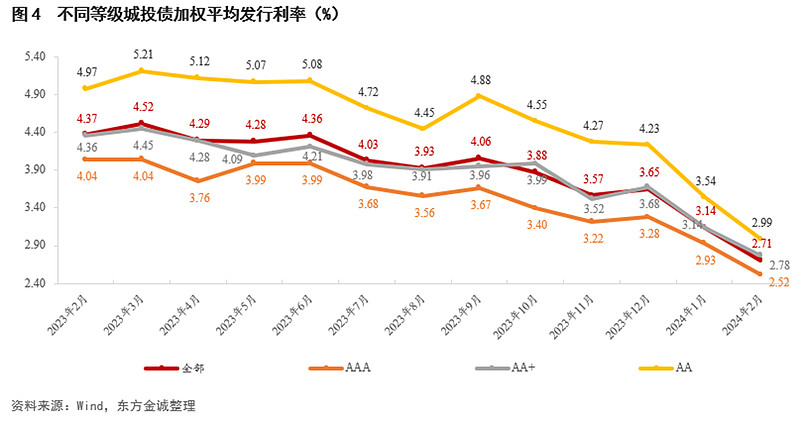

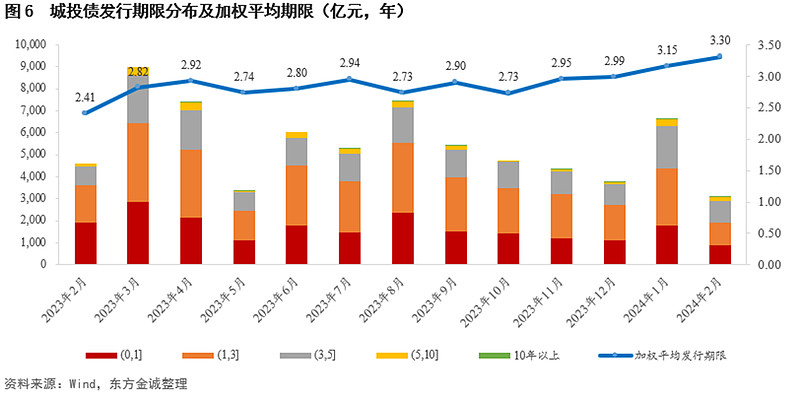

宽松利率环境下,2月城投债发行利率继续走低,当月加权平均发行利率环比下降43bps至2.71%,各等级、期限城投债发行利率均明显下行。1月城投债整体发行期限拉长至3.3年,为2023年以来最长平均期限。

从发行结构来看,2月公司债发行量环比减少、占比下降;银行间市场各类型债务融资工具发行量环比减少,其中定向工具、中票和超短融发行量降幅较大。从各等级城投债净融资看,AAA级城投债净融资环比走低,AA+级净融资由正转负,AA级净融资缺口有所收敛。分行政层级来看,2月各层级城投债发行量和净融资规模均较上月有所减少,只有园区级城投债净融资规模环比增加。2月城投债发行和净融资区域分化仍明显,当月有15个省份净融资为负,较上月增加5个。

受供给收缩、交易日减少影响,2月城投债二级市场交易额明显减少。在化债持续推进、城投资产荒背景下,2月城投债收益率全线下行,信用利差多数压缩,等级利差和期限利差多数收窄。分区域看,各区域城投债信用利差涨跌互现,化债政策支持力度较大的省份城投债利差下行幅度较大。

2月评级负面行动数量维持较低水平,信用风险相对稳定,人事风险事件数量较多。

报告正文如下:

一、一级市场

(一)总体发行情况

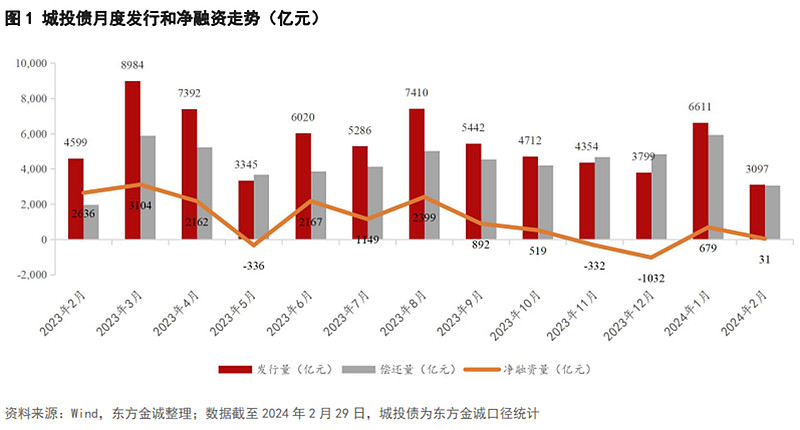

2024年2月,受春节假期影响,城投债发行规模大幅下降,为近12个月以来最低值;城投债新增融资监管依然严格,募集资金仅用于借新还旧比例维持高位。具体来看,2月城投债发行量3097亿元,环比减少3514.17亿元,且因春节错期,同比减少1501.27亿元;当月城投债净融资额仅31亿元,环比减少647.98亿元,同比减少2604.57亿元。

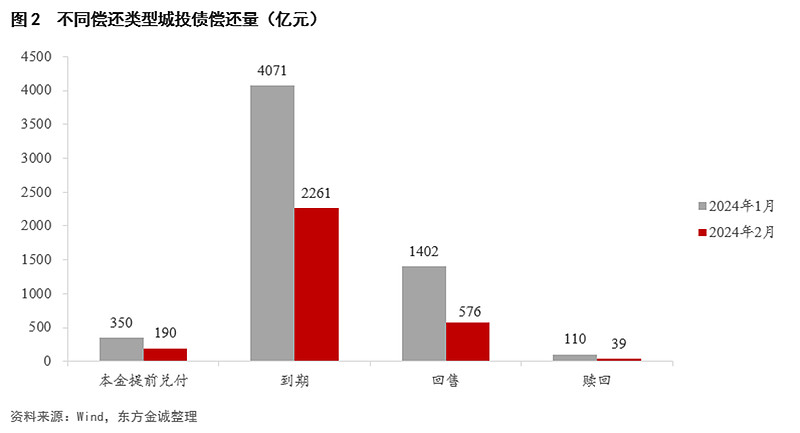

2月城投债偿还量3066亿元,环比明显减少但同比有所增加。从偿还类型来看,2月城投债提前兑付金额和赎回金额占总偿还量的比重与上月基本持平,分别为6.19%和1.27%;到期金额占比提高5.13个百分点至73.76%,回售金额占比降低4.85个百分点至18.78%。分区域看,2月湖南省城投债提前兑付规模最大,为41.17亿元,其次为浙江(38亿元)和贵州(23亿元);回售规模较大的为江苏(180亿元)、湖南(61亿元)和四川(53亿元)。

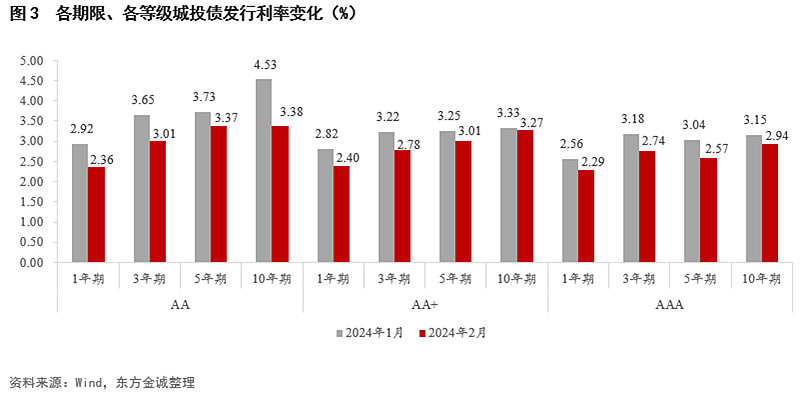

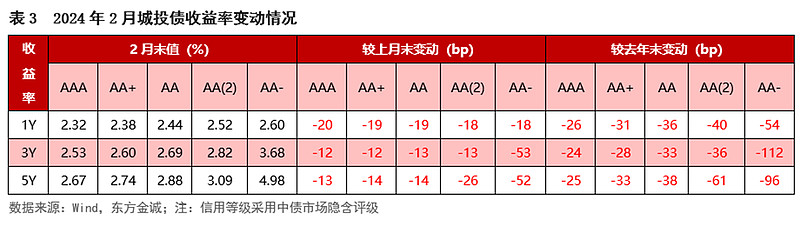

发行利率方面,债市走牛、化债行情和资产荒背景下,2月城投债发行利率继续走低。2月资金面平稳偏宽,债市走牛,加之化债行情和资产荒影响,城投债发行利率中枢继续大幅下行:当月城投债加权平均发行利率为2.71%,较上月下行43bps;各等级、期限城投债发行利率均环比下行,其中,主体级别AAA级、AA+级和AA级城投债加权平均发行利率环比分别下降41bps、36bps和55bps,AA级发行利率降幅最大。

从发行期限看,2月城投债整体发行期限拉长,当月加权平均发行期限由上月的3.15年加长至3.3年,为2023年以来最长月度平均发行期限。从发行期限结构来看,当月3年期城投债发行量占比有所下降,1年期及以内期限和3~5年期占比均较上月有所提升。

(二)发行结构

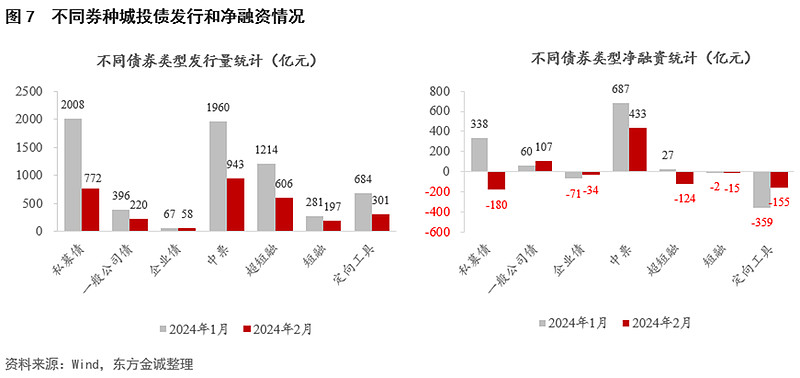

分券种来看,2月公司债(含私募债和一般公司债)发行量环比减少、占比下降,其中私募债发行占比较上月下降5.44个百分点至24.93%,一般公司债发行占比提高1个百分点;当月银行间市场各类型债务融资工具发行量环比均有所减少,其中定向工具、中票和超短融发行量降幅较大。净融资方面,除定向工具、一般公司债和企业债环比增加外,其他券种净融资规模均较上月有所下降。其中私募债和超短融净融资转负,分别降至-180亿元和-124亿元。

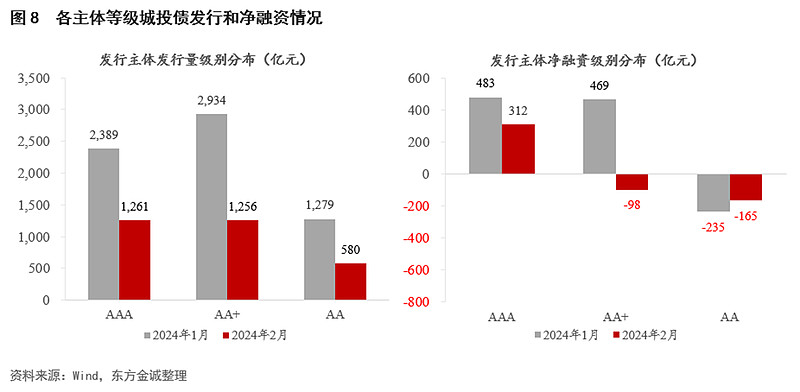

分主体级别看,2月各等级城投债发行量均有所下降。净融资方面,AAA级城投债净融资环比走低,AA+级城投债净融资由正转负,AA级城投债净融资规模虽仍为负,但融资缺口有所收敛。

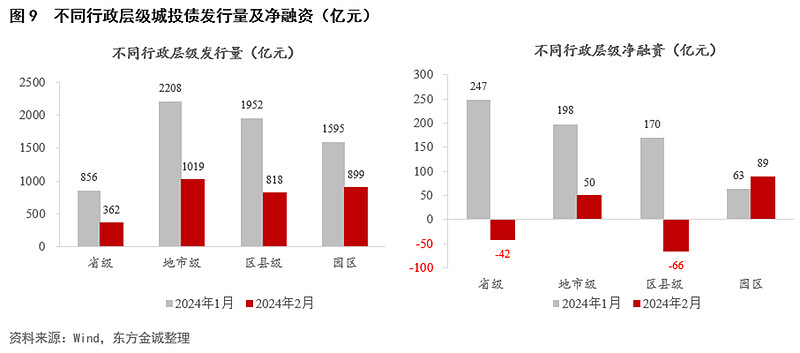

分行政层级看,2月各层级城投债发行量均较上月有所减少。其中,地市级城投仍为发行主力,发行量占比33.45%;区县级城投债发行量占比次之,为29.57%。净融资方面,2月除园区级城投债净融资规模环比增加外,其他层级净融资环比均有所下降,其中省级和区县级城投债净融资转负。

(三)区域发行情况

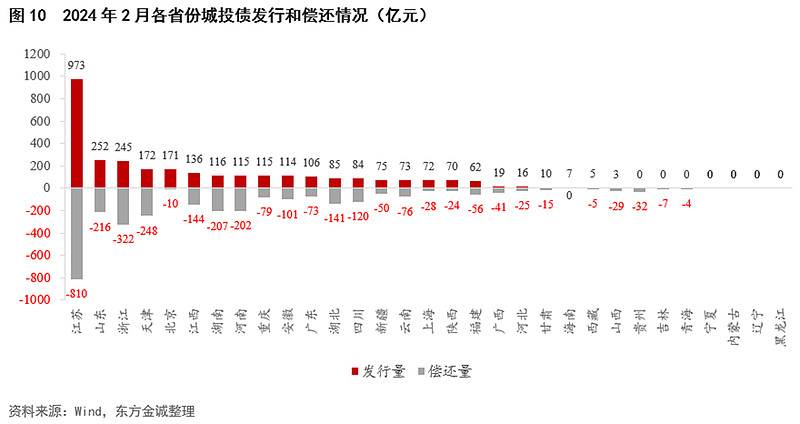

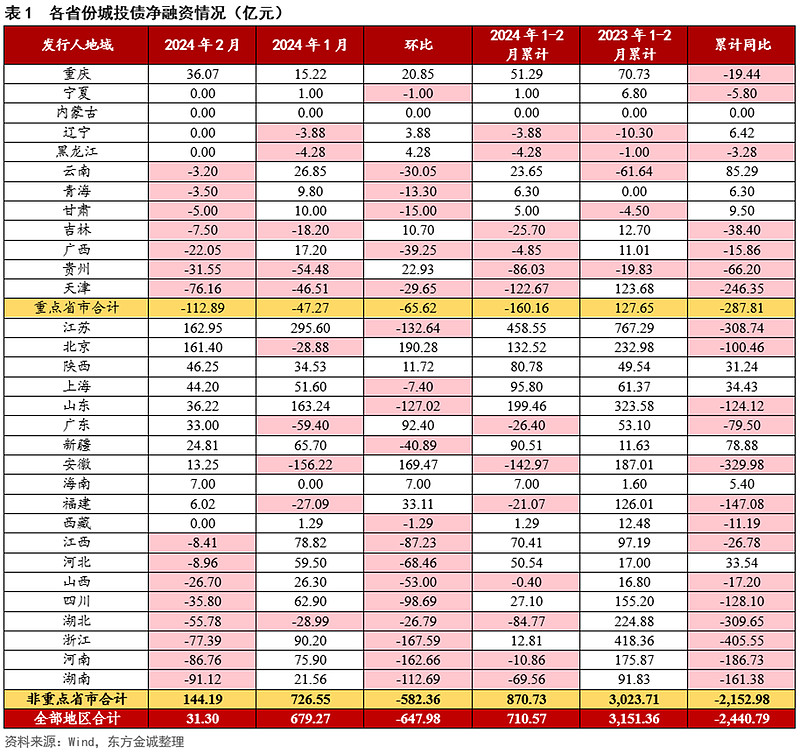

分省份看,2月江苏、浙江、山东三省城投债发行量居前,其中江苏省发行量占比31.42%,上述三省发行量合计占比达到47.46%。当月其他省份城投债发行量均不足200亿元,贵州、吉林、青海、宁夏、内蒙古、辽宁、黑龙江7省无城投债发行。从净融资看,2月有15个省份城投债净融资为负,较上月增加5个;其中12个化债重点省份合计净融资-112.89亿元,其他省市合计净融资144.19亿元。

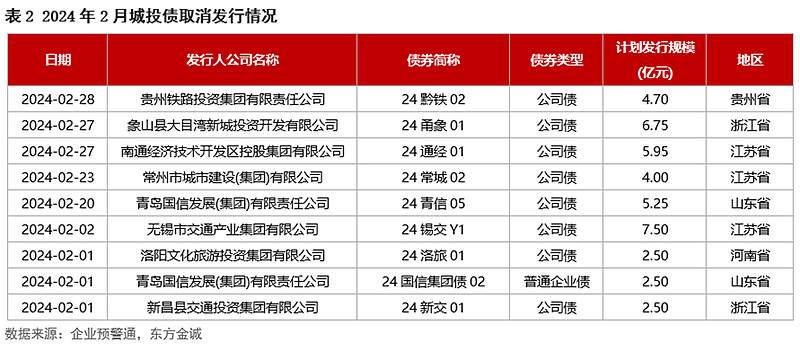

(四)取消发行情况

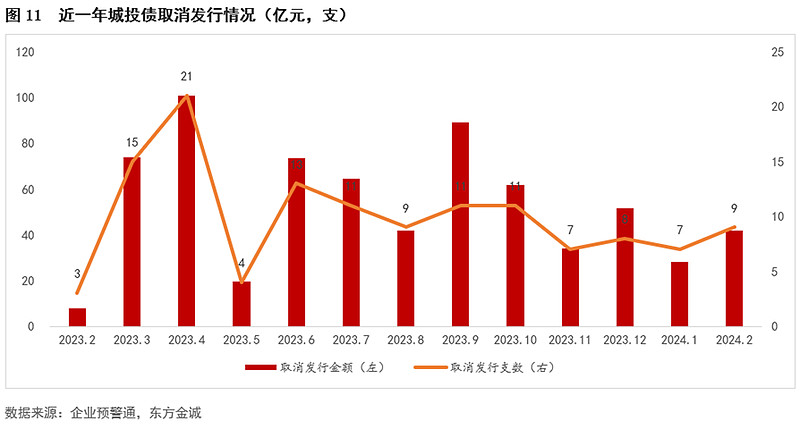

2月共有9支城投债取消发行,比1月增加2支,取消债券发行的城投涉及贵州、浙江、江苏、山东、河南五个省份;当月取消发行的城投债计划发行金额合计41.65亿元。

二、二级市场

(一)成交情况

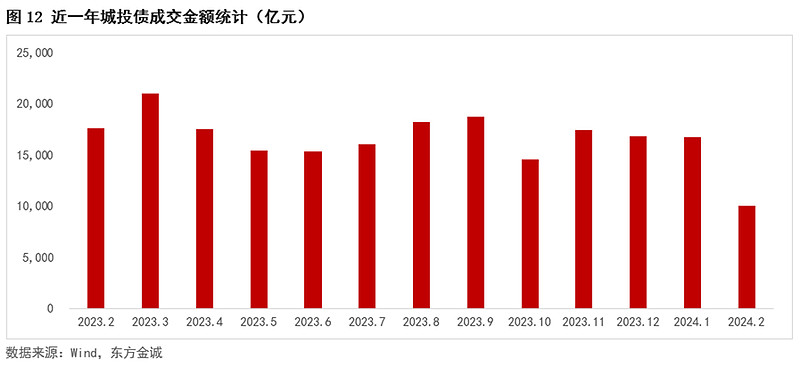

2月以来,受供给收缩、交易日减少影响,城投债二级市场成交有所回落。当月城投债成交金额约9976亿元,环比下降40.3%,日均成交量环比降幅为27.0%。

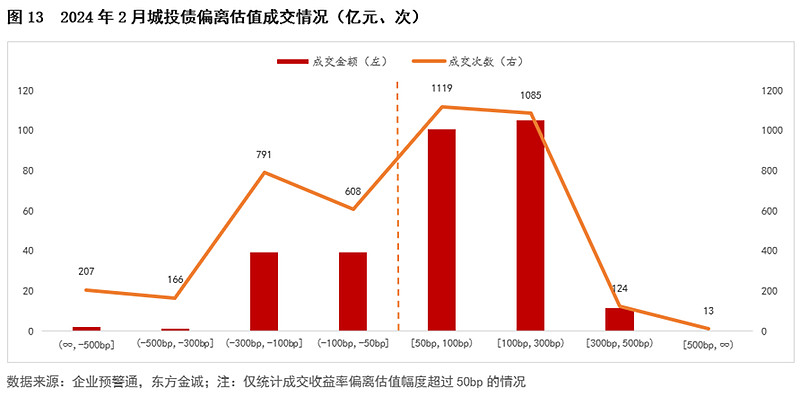

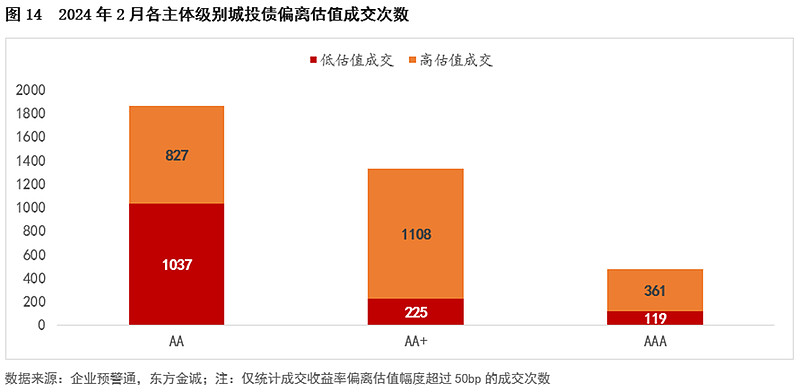

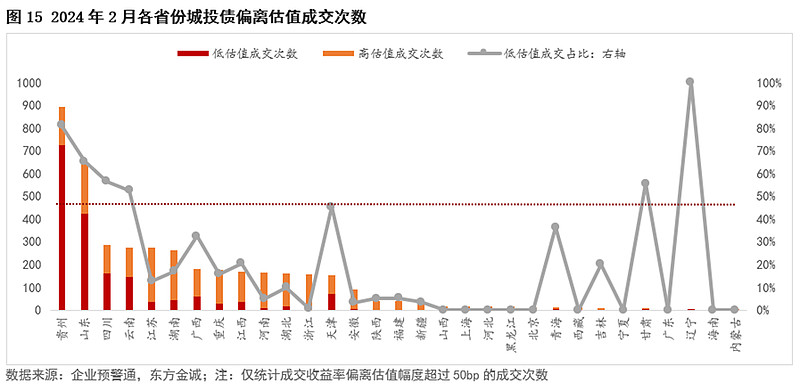

从偏离估值成交情况看,2月城投债成交收益率相对估值偏离幅度超过50bp的成交次数为4113次。其中,低估值成交占比43.1%,高估值成交占比56.9%。从主体级别看,2月AA级城投债低估值成交占比最高,约55.6%。分区域看,贵州、山东、四川、云南、甘肃、辽宁等省市城投债低估值成交占比较高,均不低于50%,显示机构在这些高债务区域继续下沉挖掘收益;同时,江西、湖南、广西、重庆、江西等省份高估值成交占比较高,这些区域城投债收益率大幅下行后性价比下降,投资者情绪转向谨慎。

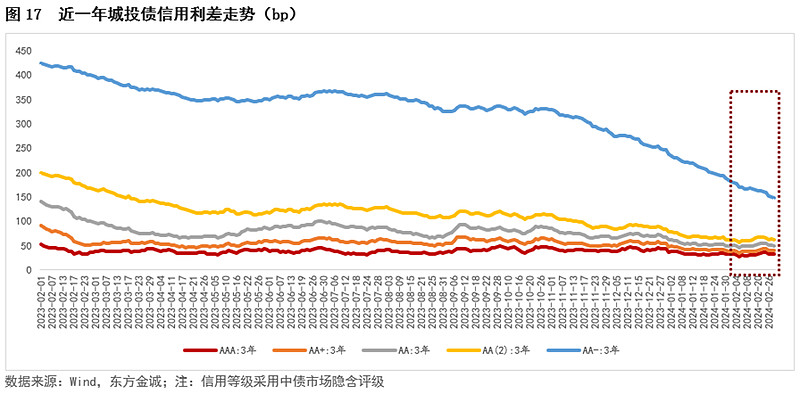

(二)收益率和信用利差走势

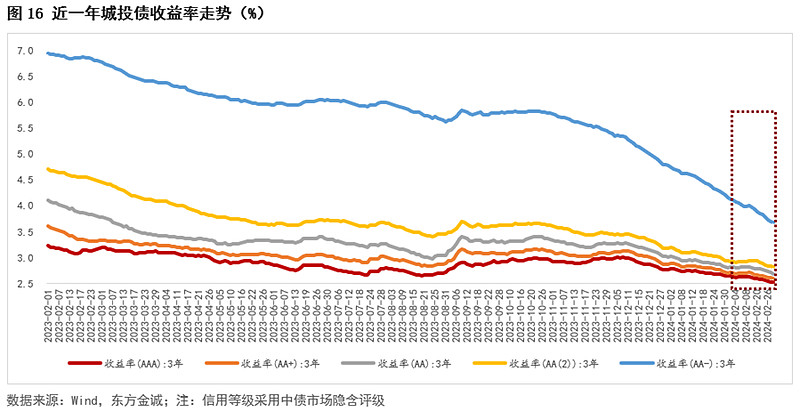

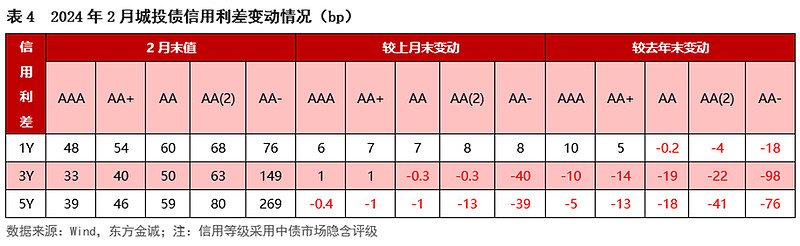

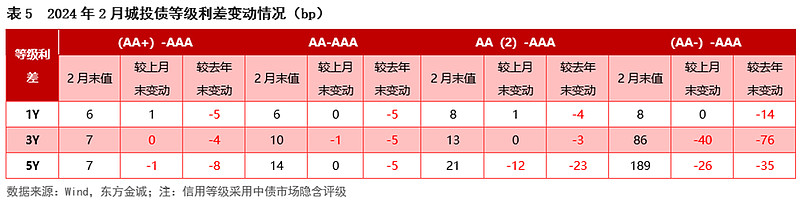

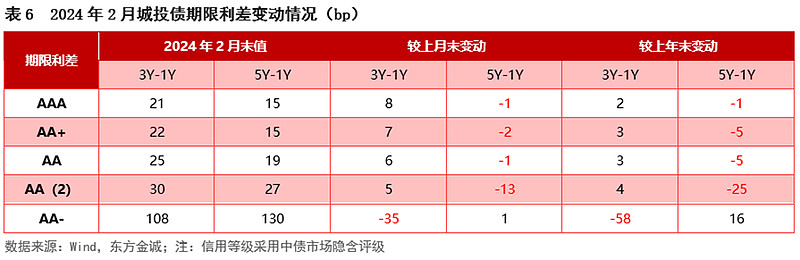

2月化债行情持续演绎,债市“资产荒”延续,叠加无风险利率走低,推动当月主要等级、期限城投债收益率全线下行,且下行幅度多数超过同期限国开债,信用利差多数压缩。2月短久期城投债信用利差小幅走阔,低等级、长久期信用利差压缩幅度较大。在3Y、5Y期限上,(AA-)-(AAA)等级利差有较大程度压降,显示投资者继续下沉资质;同时,由于市场对尾部城投适当拉长久期,AA-级城投3Y-1Y期限利差也有明显收窄。

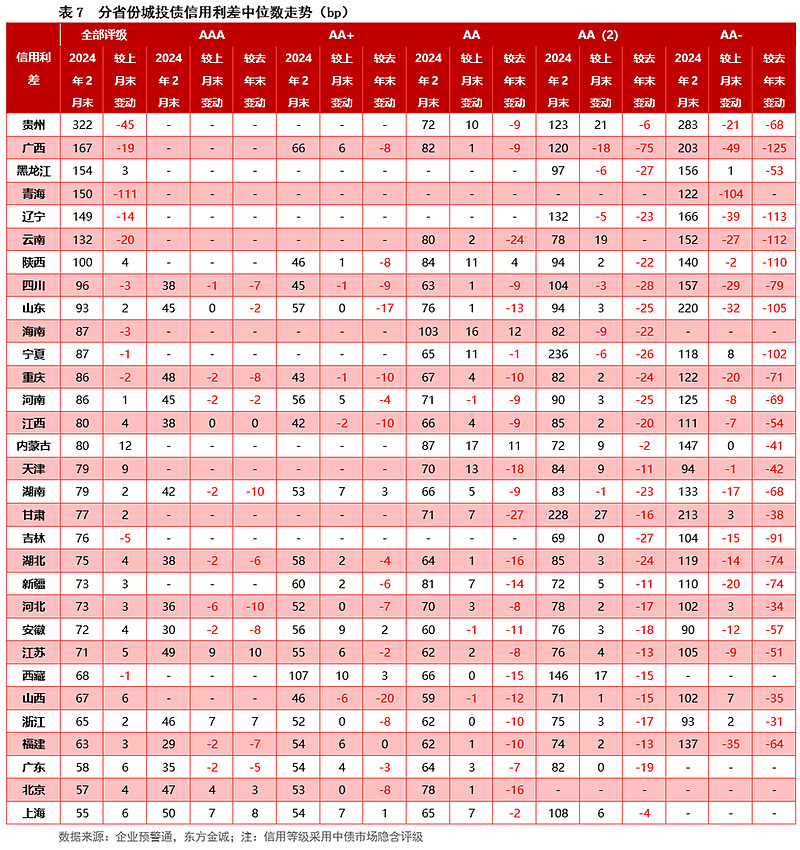

分区域看,2月各省份、各主体级别城投债信用利差涨跌互现,青海、贵州等化债支持力度较大的省份城投债利差压缩幅度较大。分评级看,各省AA-级城投债信用利差多数延续收窄,广西、青海、辽宁、山东、福建下行幅度较大。

三、城投风险事件观察

2月城投评级负面行动数量维持较低水平。当月共有1家城投企业主体评级下调,5家企业中债隐含评级下调,无企业被列入评级观察名单,无企业评级展望调整为负面。

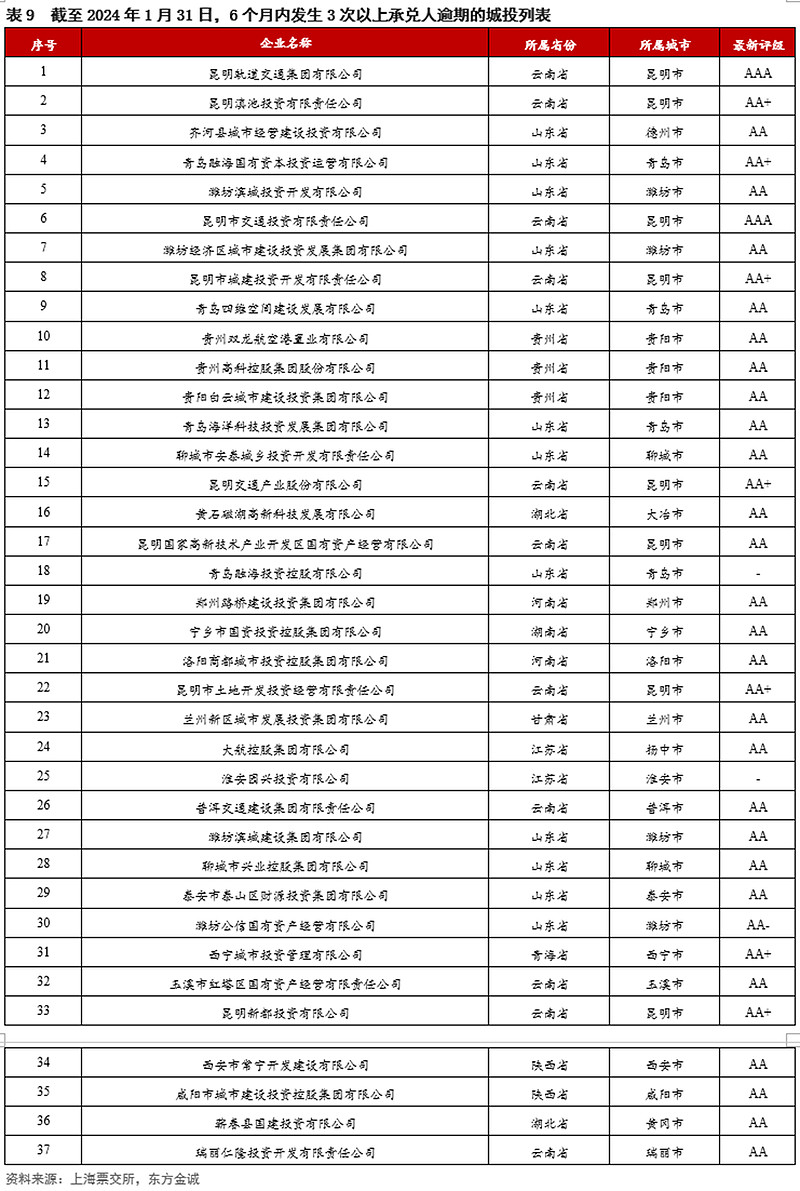

据上海票交所2月6日披露,截至2024年1月31日,6个月内发生3次以上承兑人逾期的城投承兑人数量为37家,其中山东省12家,云南省11家。

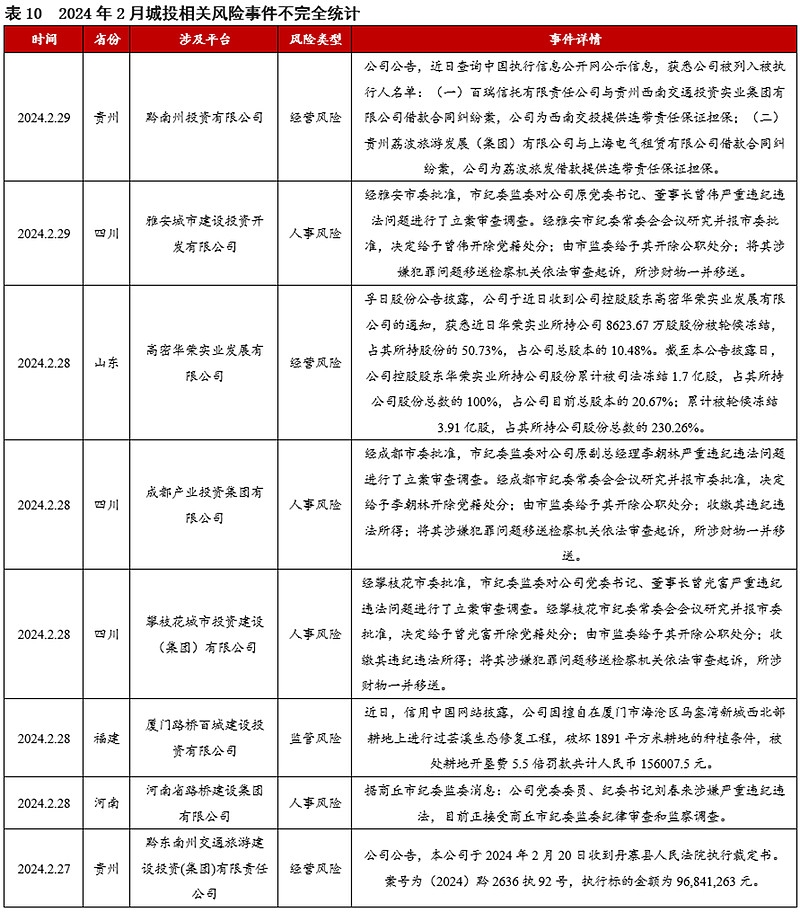

2月,城投领域腐败和不正之风查处力度加大,多家城投平台高管面临纪律审查和监察调查,人事风险事件数量较多。

四、城投相关政策梳理

(一)中央相关政策及表态

2024年2月23日,国务院总理李强主持召开国务院常务会议,会议指出“按照党中央部署要求,经过各方面协同努力,地方债务风险得到整体缓解,为做好下一阶段工作打下了坚实基础。要坚持改革创新,强化配套政策支持,持之以恒攻坚推进,进一步推动一揽子化债方案落地见效。要强化源头治理,远近结合、堵疏并举、标本兼治,加快建立同高质量发展相适应的政府债务管理机制,在高质量发展中逐步化解地方债务风险。”此次国常会对地方债务风险的看法较2023年底的中央经济会议更为乐观。后续中央可能会一边推动重点省份继续化债,一边支持优势地区适度举债发展。

(二)地方相关政策及表态

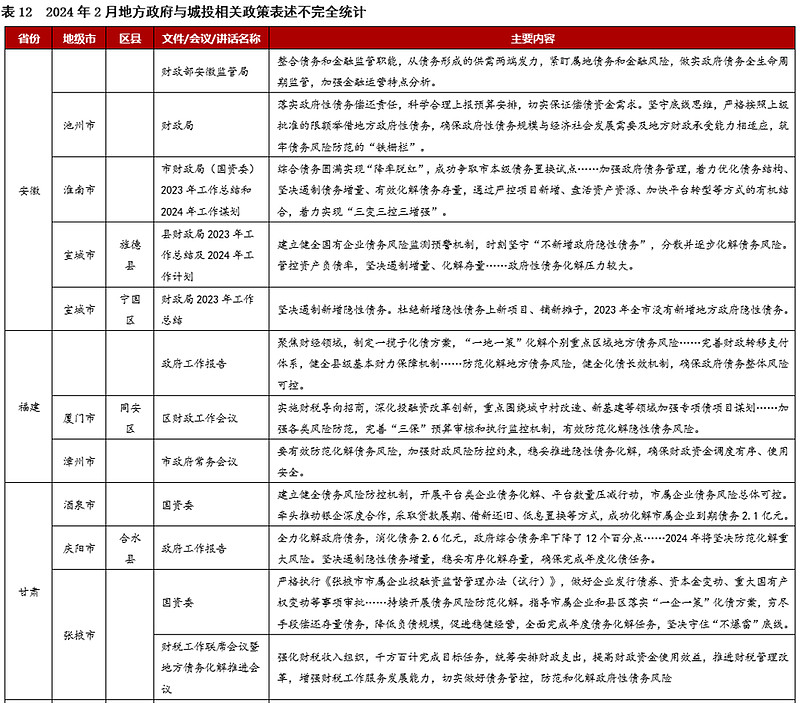

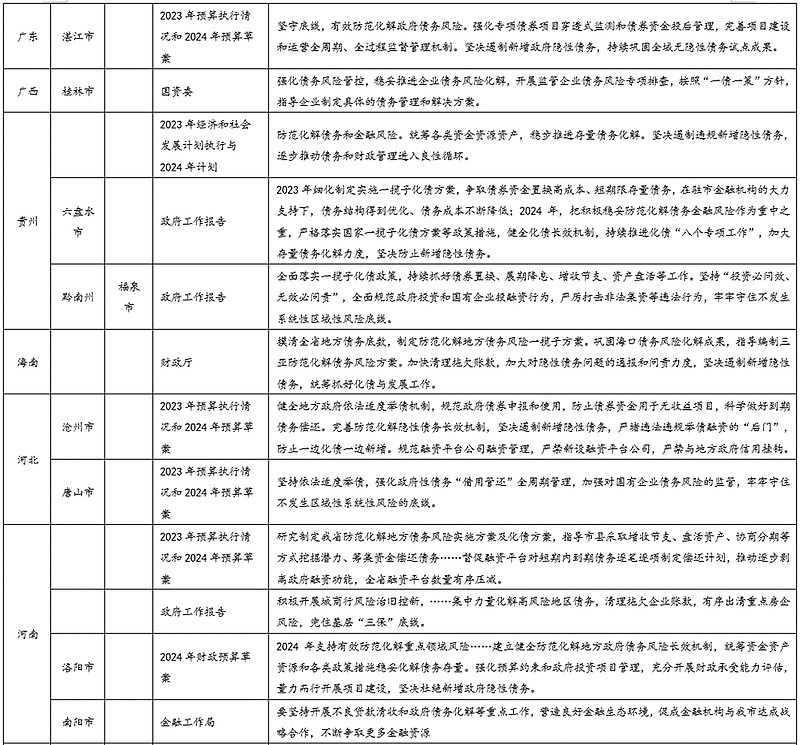

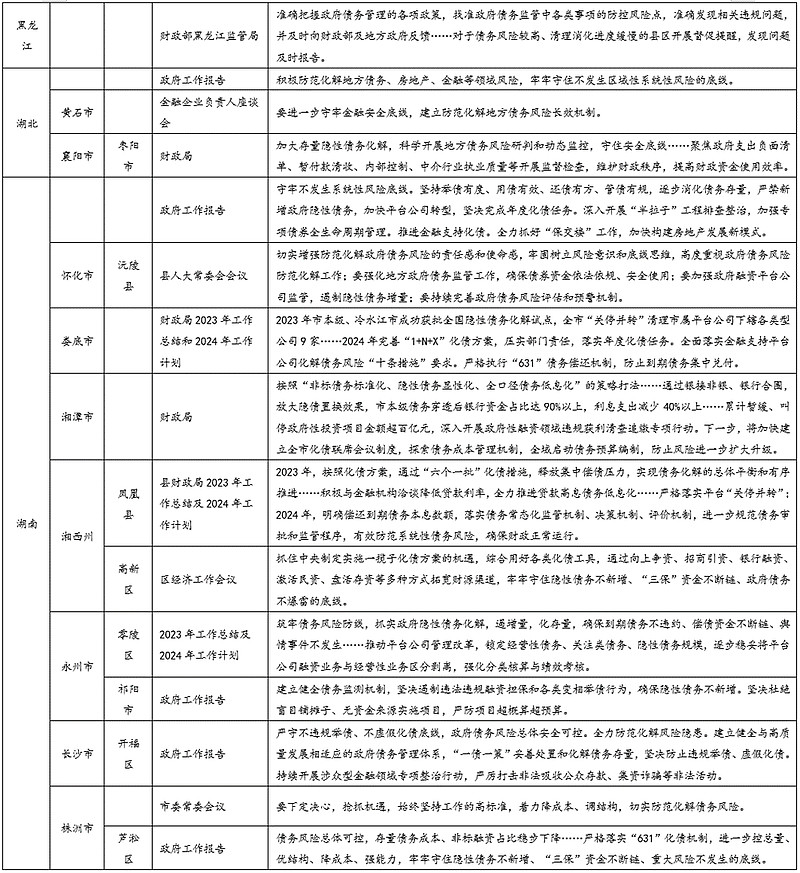

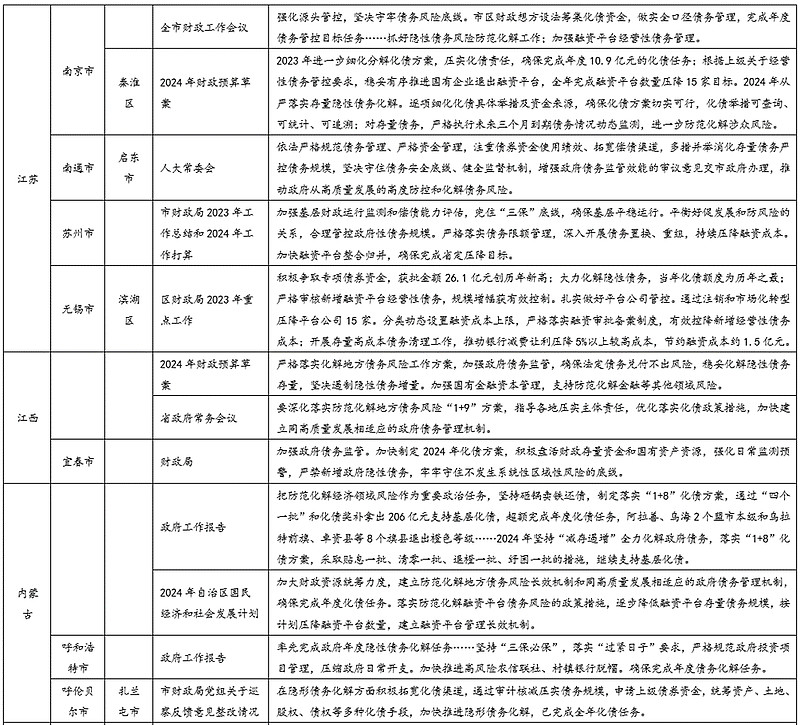

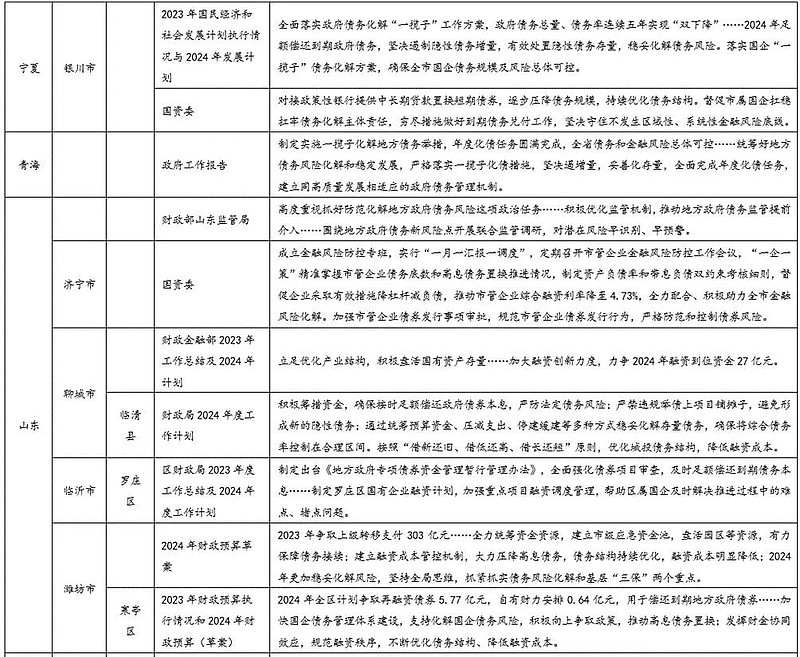

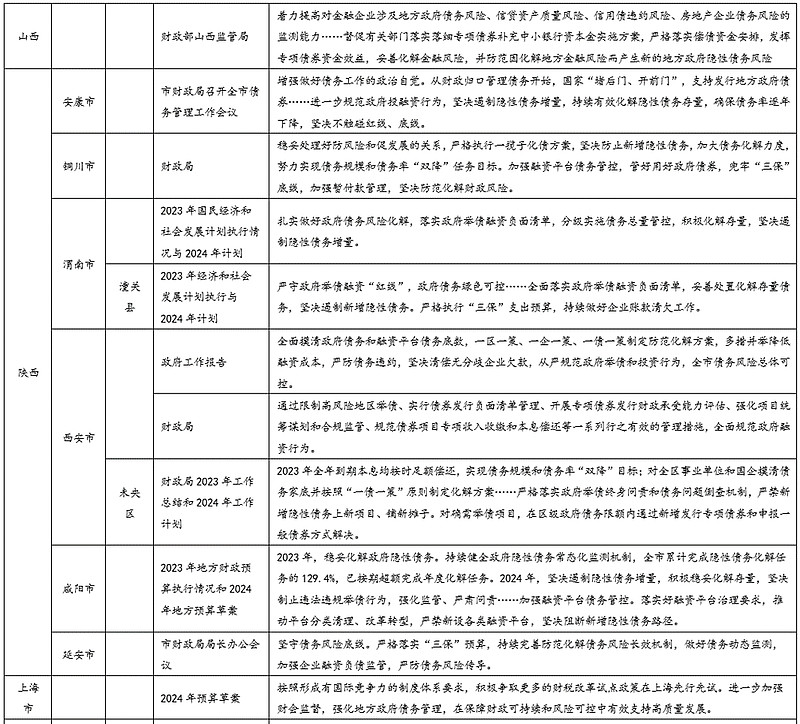

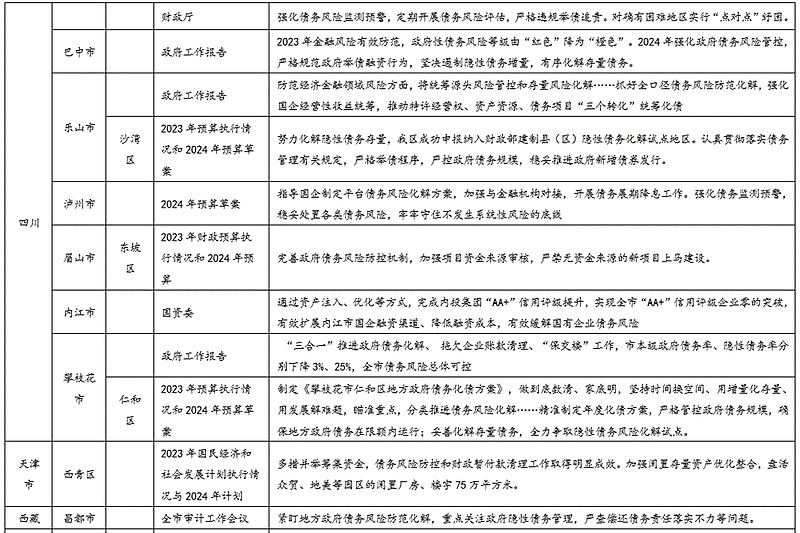

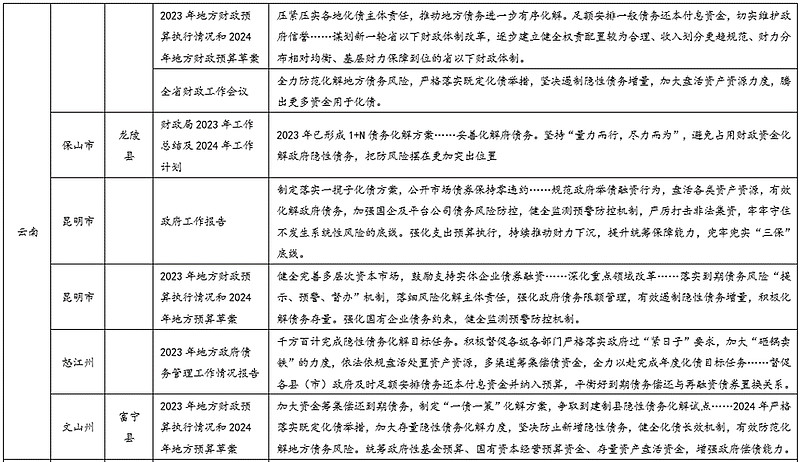

2月,多地发布政府工作报告,公布2023年预算执行情况和2024年预算执行草案、2023年国民经济和社会发展计划执行情况与2024年发展计划草案等,积极表态防范化解地方债务风险。回顾2023年化债成果,多地表示化债工作取得积极成效,12个化债重点省市中,贵州“统筹各类金融资源资产,稳步推进存量债务化解”、内蒙古“拿出206亿元支持基层化债,超额完成年度化债任务”、云南“足额安排一般债务还本付息资金,切实维护政府信誉”、青海“年度化债任务圆满完成”等。展望2024年的化债工作,多地仍强调“牢牢守住不发生系统性风险的底线”,贯彻“遏制增量、化解存量”的思路,多措并举稳步化解地方债务问题,具体举措包括严格执行“一地一策、一企一策、一债一策”化债方式、深化落实“1+N+X”化债方案,以及积极向上争取化债政策,激励引导银行等金融机构“替接他盘”等。

本文作者 | 研究发展部 冯琳 于丽峰 姚宇彤 徐嘉琦