核心观点

春节假期叠加新房销量下滑对近期地产债发行产生一定负面影响。2月地产债净融资缺口约20亿元,发行主体以地方国有企业为主,民营房企自主融资能力仍然偏弱。融资成本方面,受市场宽松预期和年初资产荒影响,地产债平均发行利率持续下行。

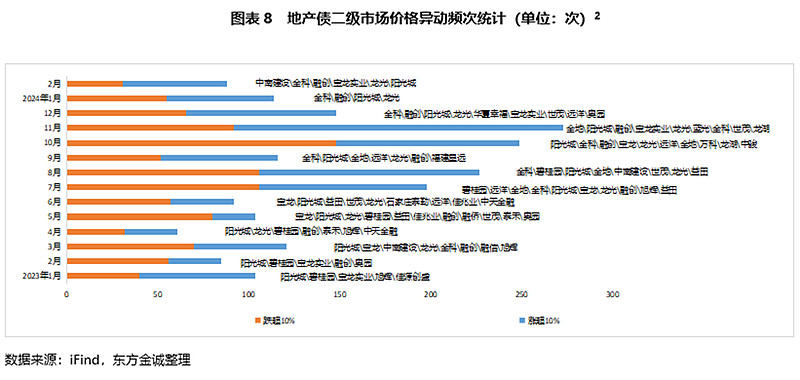

春节假期新房销量显著下滑,推动民企利差大幅走扩,但国企利差走势较为平稳,月内震荡下行,带动行业整体利差延续下行态势;受春节休市影响,月内债券价格异动频次环比减少,但万科等头部房企偿债能力引发市场关注,债券价格出现较大跌幅。

2月房企仍面临较大境外债偿还压力,存在47.67亿美元净融资缺口;2月新增境内外债券违约主体各1家,均为已发生债券展期的主体。

2月,稳增长、稳楼市政策持续加码,5年期以上LPR报价下调25bp,北京、深圳两市限购政策持续放宽,均向市场传递积极政策信号;同时,房地产融资协调机制相关工作继续推进,部分出险房企项目亦入选“白名单”,也将利好“保交楼”工作顺利推进。

2月,30大中城市新房销售继续大幅下滑,3月楼市小阳春恐将失约。高频数据显示,2月1日-29日30大中城市日均商品房销售套数为1288套,剔除春节假期影响后日均成交套数为1820套,新房销量下滑较为显著,预计3月楼市难以出现较大反转。受销售端压力影响,近期部分房企债券价格大幅下挫,市场担忧情绪加深,为避免头部房企信用风险事件再次对市场形成剧烈冲击,继2月5年期以上LPR下调,预计后续供需两端政策有望进一步加码,引导楼市在年内实现软着陆。

报告正文如下:

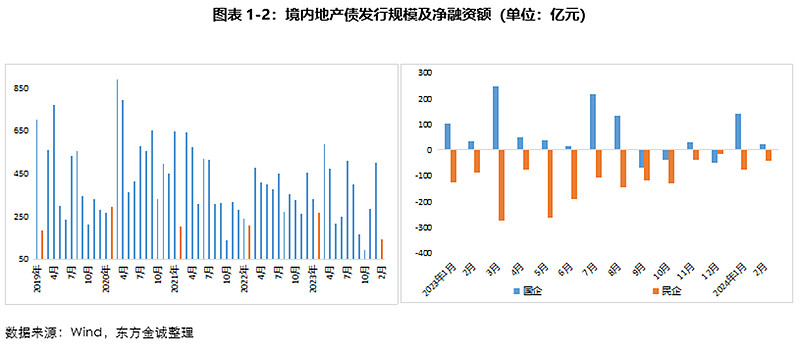

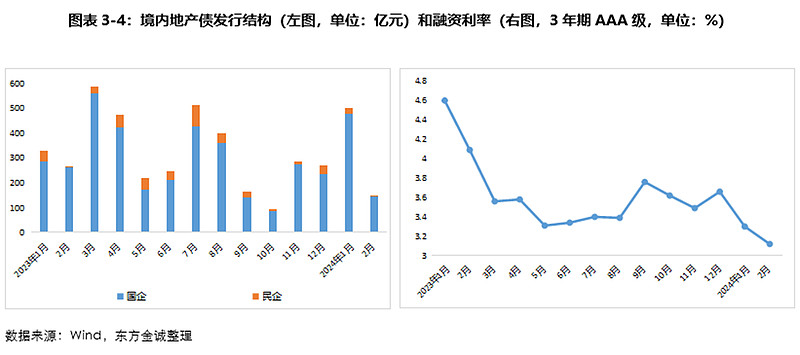

一、春节假期叠加新房销量下滑对近期地产债发行产生一定负面影响。2月地产债净融资缺口约20亿元,发行主体以地方国有企业为主,民营房企自主融资能力仍然偏弱。融资成本方面,受市场宽松预期和年初资产荒影响,地产债平均发行利率持续下行。

1-2月共计37家房企发行地产债70只,发行规模为651.7亿元,同比增长27.6%、52.2%和9.6%。1-2月整体净融资额为45.1亿元,其中国企、民企到期规模分别为456.9亿元和149.7亿元,净融资额分别为163.4亿元和-118.3亿元。

受春节假期等因素影响,2月地产债整体发行规模显著下降。当月共计14家房企发行境内地产债19只,发行规模为149.9亿元,同比分别下降22.2%、20.8%和43.6%,除春节假期的影响外,2月新房销量进一步下滑也对地产债融资规模形成一定负面影响。净融资方面,2月地产债净融资缺口19.8亿元,其中国有房企到期规模为119.4亿元,净融资额为23.5亿元,民营房企到期规模为50.3亿元,净融资额为-43.3亿元。

发行主体以地方国企为主,民企自主融资能力仍待恢复。2月,共计13家国有企业发行地产债,发行规模为142.9亿元,同比下降45.4%;民企方面,当月仅滨江集团1家民营房企发行地产债,发行规模为7亿元,该债券以发行人信用担保,无其他增信方式。

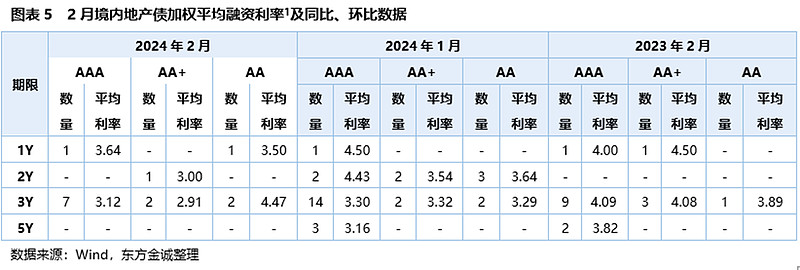

市场预期宽松,地产债加权平均融资利率持续下行。2月,地产债主力品种为3年期AAA级地产债,共计发行7只,加权平均利率为3.12%,较上月下降18bp,今年以来发行利率已累计下行54bp,与信用债整体发行利率走势一致。我们认为,2月利率下行主要受以下因素影响:一是经济运行情况偏弱,市场存在宽松预期,利率债收益率下行;二是机构年初配置压力较大,资产荒延续。

二、春节假期新房销量显著下滑,推动民企利差大幅走扩,但国企利差走势较为平稳,月内震荡下行,带动行业整体利差延续下行态势;受春节休市影响,月内债券价格异动频次环比减少,但万科等头部房企偿债能力引发市场关注,债券价格出现较大跌幅。

2月行业利差震荡下行,春节假期前后民企利差出现显著波动。具体看,行业信用利差在春节前基本延续下行趋势,由120.67缩小20.58bp至100.08bp;春节后,利差在107bp-112bp范围震荡,月末利差收至107.91bp。国企利差走势与行业利差趋同,节前利差最低下行至69.95bp,月末利差收至73.56bp,较月初下降1.48bp。民企利差在月内出现3轮较大波动,月末较月初利差合计上行565.64bp。第一轮波动出现在春节前后两个交易日(2月8日、19日)内,近20家民营房企利差上行超100bp,带动民企利差整体上行超1000bp。我们认为,春节期间新房成交量显著下降,房企销售端持续承压导致市场信心不足,是民企利差大幅走扩的主要原因。第二、三轮波动主要受个别房企利差大幅波动影响:一是2月23日、26日,受花样年、金地、上海宝龙实业等个别民营房企影响,利差在相邻两个交易日内显著下行1249.56bp;二是月末27、28日,受天建地产、方圆地产等个别房企利差扰动,民企利差整体上行超700bp。

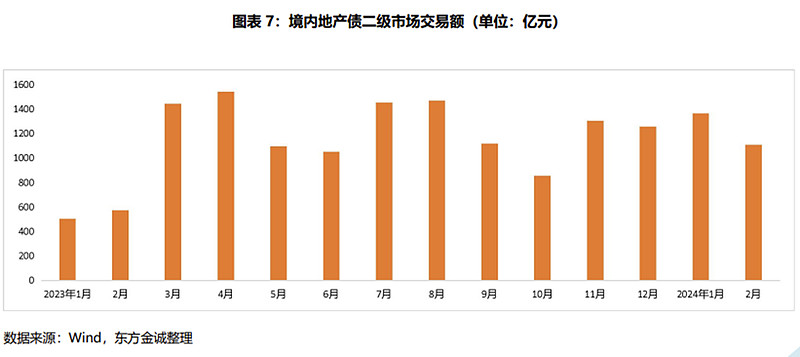

2月,地产债二级市场交易活跃度有所下降。当月地产债成交只数和成交额分别为728只和1105.65亿元,交易债券数量、成交总额环比下降6.91%、18.89%。

2月受春节休市影响,地产债价格异动频次环比减少,但万科等房企地产债价格异动引发市场高度关注。2月,单日价格偏离幅度超10%的频次为88次,涉及16家房企、43只债券。具体看,单日价格跌幅超过10%的频次为31次,涉及11家主体,其中包含万科、龙湖、金地等多家未出险房企,尤其是万科近期因展期传闻,债券价格大幅下挫,偿债能力成为市场关注焦点;跌幅超过30%的频次为15次,涉及6家主体,分别为金科地产、阳光城集团、融创集团、深圳龙光、中南建设和上海宝龙实业;月内单日价格涨幅超10%的频次为57次,涨幅超30%的频次为25次,涉及7家房企,分别为金科地产、融创集团、阳光城集团、深圳龙光、世茂股份、石家庄勒泰和远洋集团。

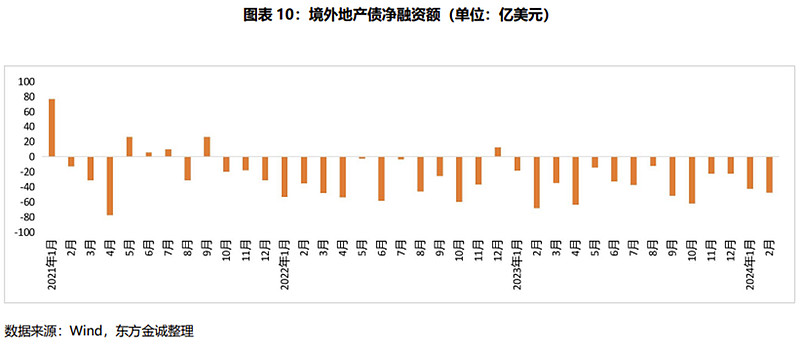

三、2月房企仍面临较大境外债偿还压力,存在47.67亿美元净融资缺口。

2月,房企共计发行6只境外债,合计规模为2.18亿美元 。当月到期规模为49.86亿美元,净融资缺口为47.67亿美元。

四、2月新增境内外债券违约主体各1家,均为已发生债券展期的主体。

2月新增境内外债券违约主体各1家。具体看,月内新增违约和展期境内债各1只,债券发行主体均为上海宝龙实业集团,其中“20宝龙MTN001”因未按时兑付本息发生实质性违约;新增3只违约境外债券,涉及2家主体,分别为禹洲集团和佳源国际,均为已发生过境外债违约主体。此外,华南城于2月9日发布公告称,因公司销售不及预期、流动资金日趋紧张,预期不会就2024年10月票据于2024年2月9日到期的强制赎回款项进行支付,从而导致该票据发生违约;同时,如2024年4月票据于2024年2月12日到期的一笔利息未于2024年3月13日前支付,也将导致发生违约事件。

五、2月,稳增长、稳楼市政策持续加码,5年期以上LPR报价下调25bp,北京、深圳两市限购政策持续放宽,均向市场传递积极政策信号;同时,房地产融资协调机制相关工作继续推进,部分出险房企项目亦入选“白名单”,也将利好“保交楼”工作顺利推进。

1. 5年期以上LPR报价下调

2月20日,全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.45%,上月为3.45%;5年期以上品种报3.95%,上月为4.2%。我们认为,本次5年期以上LPR报价单独下调,释放了稳增长、稳楼市政策加力的明确信号,有助于提振市场信心,改善社会预期。

2. 一线城市限购政策持续放宽

2月6日,北京市住建委和北京市通州区人民政府发布《关于调整通州区商品住房销售政策的通知》,对于在通州区落户和就业的家庭在通州区内购买商品住房,取消了落户、社保或纳税需满3年的要求;2月7日深圳市住房和建设局发布《关于优化住房限购政策的通知》,对于本市户籍居民家庭和个人购买住房,取消了落户年限以及缴纳个人所得税、社会保险年限要求;对于非本市户籍居民家庭及个人的限购要求由提供购房之日前5年在本市连续缴纳个人所得税或社会保险的证明降低至3年。我们认为,京深两市限购政策放宽有助于带动两市需求的进一步释放,同时也向全国房地产市场传递出积极信号。

3. 房地产融资协调机制相关工作持续推进

据媒体报道,截至2月28日,全国31个省份276个城市已建立城市房地产融资协调机制,共提出房地产项目约6000个,商业银行快速进行项目筛选,审批通过贷款超2000亿元。与此前对房地产行业的融资支持政策不同,此次政策覆盖对象不局限于优质房企,已知多家在本轮房地产下行周期中出现流动性危机的房企地产项目亦入选了“白名单”,这对推进“保交楼”工作、提振市场信心具有重要意义。

近期楼市表现不及市场预期,3月楼市小阳春恐将失约,但继2月5年期以上LPR大幅下调,后续地产政策有望进一步发力,带动行业回归平稳健康发展。高频数据显示,2月1日-29日30大中城市日均商品房销售套数为1288套,剔除春节假期影响后日均成交套数为1820套,新房销量下滑较为显著,3月楼市难以出现较大反转。受销售端压力影响,近期部分房企债券价格大幅下挫,市场担忧情绪加深,为避免头部房企信用风险事件再次对市场形成剧烈冲击,预计后续供需两端政策有望进一步加码,引导楼市在年内实现软着陆。

注:

1.平均融资利率采用加权平均法计算,权重为发行量,计算范围包括超短期融资资券、一般短期融资券、一般中期票据、一般公司债、一般企业债和定向工具几类券种中主体级别在AA级及以上,期限为1、2、3、5年期的债券,单位为%。

2.图表中文字部分为当月债券价格跌幅超30%的主体名单。

3.本报告对境外债的统计均以发行或到期当月平均汇率为基础计算,汇率数据来源为中国外汇交易中心网站。

4. 本图表展示了房企境内外债券违约情况,其中“境内外合并口径新增信用风险主体数量”统计规则为:1.同一主体多次发生境内外债券展期、违约,计为新增1家;2.对同一母公司的违约、展期主体合并统计,例如福建阳光和阳光城计为同一主体;本图表中“境内债”“境外债”列所示统计结果是对境内外债券违约及展期情况的分别统计,统计规则为:1.在统计境内债违约主体数量时,对于已发生境外债违约或展期的主体仍认定为新增境内债违约(或展期)主体。对境外债的统计同理;2.同一主体先展期后违约属于信用风险的进一步暴露,分别计入新增展期和新增违约;同一主体先违约后展期只记为新增违约。另,本图表中标红处为最后一列的明细项。

本文作者 | 研究发展部 唐晓琳