1. 上周美债收益率走势回顾

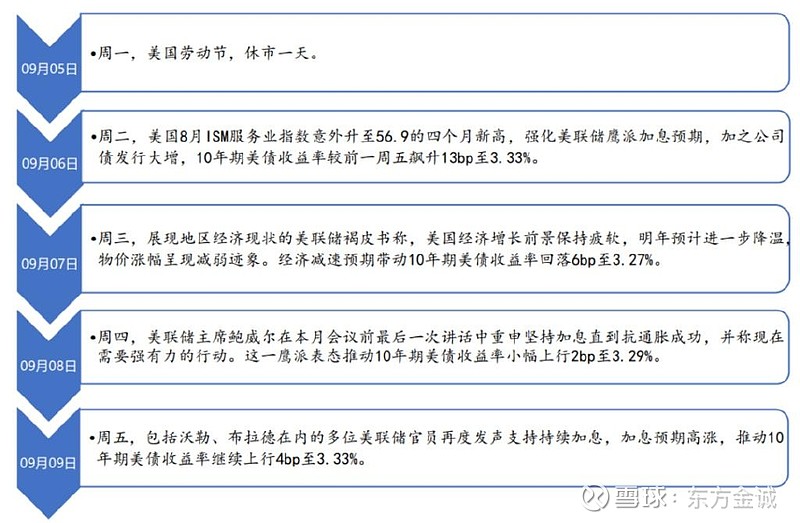

2022年9月5日当周,美联储加息预期进一步强化,推动10年期美债收益率整体继续上行并突破3.3%。具体来看,周二,美国经济数据意外好于预期,推动市场强化美联储大度加息预期,10年期美债收益率较前一周五大幅飙升13bp;周三,美联储褐皮书显示,美国经济增长前景疲弱,且通胀出现降温迹象,经济减速预期令前一日的加息预期降温,带动10年期美债收益率回落6bp;不过,周四、周五,鲍威尔、布拉德、沃勒等多位美联储官员相继发表对于加息的鹰派表态,再度令市场关于政策收紧的预期得到巩固, 10年期美债收益率连续两个交易日上行。截至周五,10年期美债收益率上行至3.33%,较前一周五(9月2日)大幅上行13bp。

2. 短期走势展望

本周已进入9月议息会议前的静默期,有关政策的增量表述料将有限,但鉴于此前美联储官员密集鹰派发声,市场已普遍预期美联储将第三度加息75个基点。本周即将发布的8月CPI涨幅若依然超预期,那么9月加息75个基点的可能性将进一步加大,这将支撑10年期美债收益率在当前基础上更加快速上行;但即使通胀未超预期,9月也将至少加息50个基点,加之9月起美联储开始加大缩表力度,10年期美债收益率仍将维持总体上行态势。从技术层面看,当前3.3%的点位意味着,任何风险事件导致的市场情绪波动,或者交易因素,都可能推动10年期美债收益率突破3.5%;但从基本面看,长期维持在3.5%以上水平的难度较大。

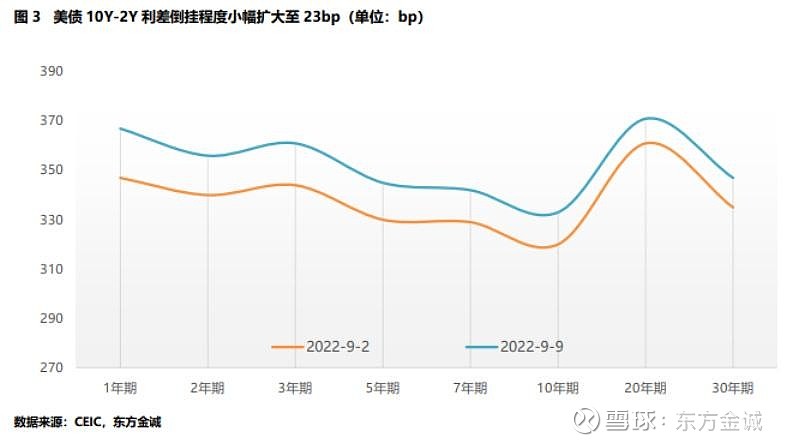

3. 各期限美债收益率均大幅上行,10Y-2Y收益率曲线倒挂幅度小幅扩大至23bp

截至9月9日,与前一周五(9月2日)相比,各期限美债收益率均大幅上行,上行幅度均超过10bp。其中,中短期限美债收益率上行更快:1年期、2年期,3年期美债收益率分别上行20bp、16bp和17bp;5年期、7年期、10年期、20年期、30年期美债收益率分别上行15bp、13bp、13bp、10bp和12bp。由此,美债10Y-2Y收益率倒挂幅度小幅扩大3bp至23bp。

4. 中美利差倒挂程度大幅加深至69bp,短期内仍有可能继续加深

截至9月9日(周五),因10年期美债收益率较前一周五大幅上行13bp,而同期10年期中债收益率小幅上行2bp,中美10年期国债利差倒挂程度大幅扩大11bp至69bp。短期内,考虑到美债长端利率仍有上行压力,而中债方面,长端利率将延续低位窄幅震荡局面,大幅回调的可能性较小。因此,预计中美10年期国债利差仍将维持当前的深度倒挂状态,短期看倒挂幅度也有进一步加剧的可能。

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。