1. 上周美债利率走势回顾

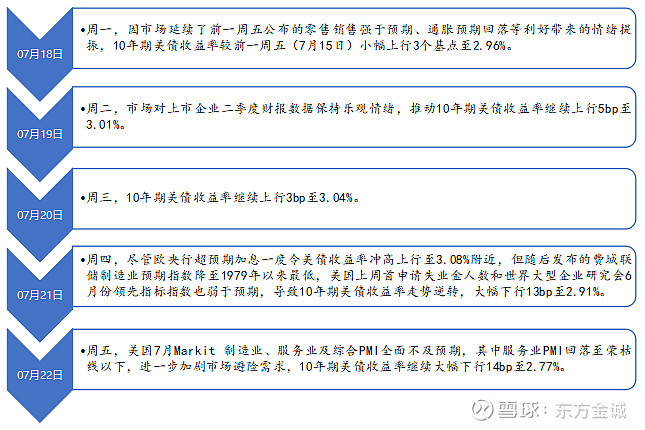

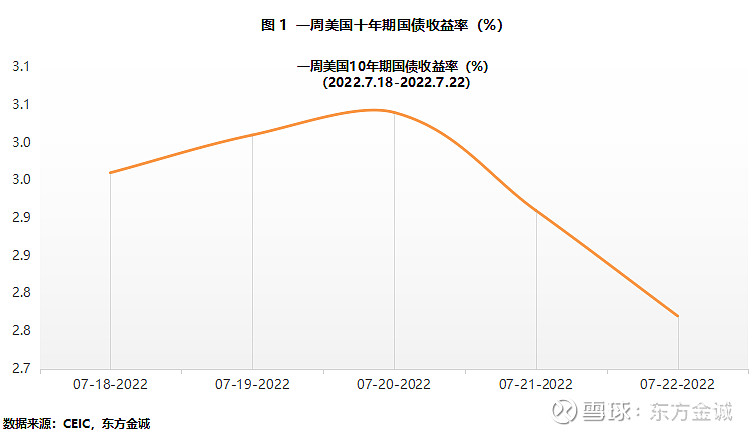

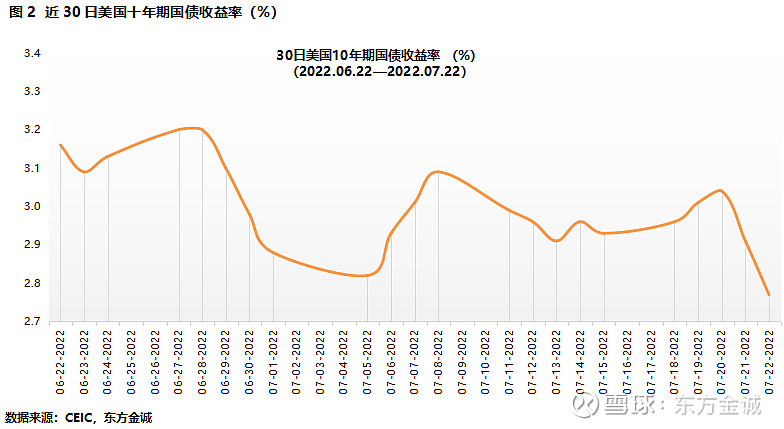

2022年7月18日当周,10年期美债收益率在前三个交易日连续小幅上行后,下半周连续陡峭下行。具体来看,上半周,市场普遍延续了前一周末零售销售、通胀预期数据带来的乐观情绪,10年期美债收益率连续小幅上行;但下半周,由于多项经济数据不及预期,市场对美国经济衰退的担忧再次升温,推动美债收益率连续两个交易日陡峭下行。周五,10年期美债收益率下行幅度继续扩大,回落至2.77%,较前一周五(7月15日)大幅下行16个基点。

2. 短期走势展望

7月18日当周,经济数据走弱进一步强化了市场对于经济衰退的预期,美债收益率连续第二周大幅下行。本周债市的重点将是美联储在北京时间周四凌晨即将公布的利率决议。我们判断,加息75个基点仍将是市场对于本周议息会议的基准预期,超预期加息100个基点的可能性很小。此外,美联储在本次会议上可能将会尽量弱化前瞻指引,强调其后续政策的灵活性,这也将进一步平抑市场后续的激进加息预期。此外,本周还将发布美国二季度GDP数据,经济增速料将放缓,这也将对美债收益率形成下行压力。因此,本周会后,10年期美债收益率在当前基础上可能有所回升,但大幅上冲的动力十分有限,大概率将维持在3%左右的水平。

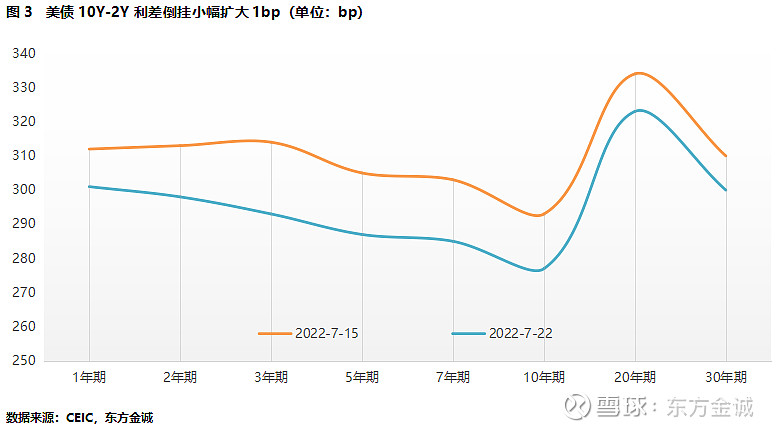

3. 美债收益率曲线倒挂程度小幅扩大1bp

截至7月22日,与前一周五(7月15日)相比,经济衰退预期令各期限美债收益率普遍出现10bp以上的大幅下行。其中,3年期美债收益率下行幅度最大,为21bp;5年期、7年期美债收益率各下行18bp;2年期、10年期美债收益率分别下行15bp、16bp;1年期、20年期美债收益率各下行11bp;30年期美债收益率下行10bp。由此,美债10Y-2Y收益率曲线利差倒挂幅度小幅扩大1bp至21bp。

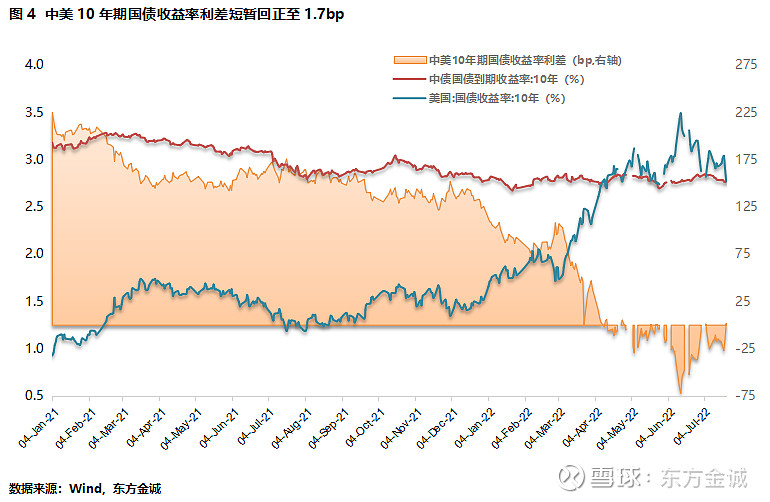

4. 中美利差短暂回正,但短期内仍将重新倒挂

截至7月22日(周五),得益于10年期美债利率较前一周五大幅下行16bp,而同期10年期中债利率几乎维持不变,中美10年期国债利差由倒挂短暂回正至1.7bp。短期内,考虑到美联储本周再度大幅加息仍将推升美债长端利率,而中债长端利率大概率仍将维持窄幅震荡格局,因此,预计中美利差仍将恢复倒挂局面。

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。