主要观点

一季度信用债市场回顾:

一季度信用债融资明显修复,净融资大幅回正。但与往年同期相比,取消发行情况增多,且从结构来看,信用债发行向高等级和短期限集中的特点趋于强化,中低等级发行和净融资以私募债为主,债券融资在区域和行业层面的分化显著,表明信用债融资依然偏紧,且信用分层有所加剧。

一季度信用债收益率整体“先下后上”,信用利差则 “先上后下”,季末与年初相比普遍下行。当季投资者情绪有所恢复但仍偏谨慎,资金抱团明显:机构抱团短久期中高等级债券(短久期品种利差已压缩至历史极低水平),更加偏好城投债(AA级城投债相对产业债利差下行幅度更大),高收益债买盘谨慎(AA-级城投债信用利差持续上行, AA-级产业债利差绝对值仍处高位)。

一季度新增违约主体数量边际减少,信用债违约情况有所好转,但期间融资监管政策频出、信用风险事件不断,持续扰动风险偏好。当季除“海航系”以外的2家新增违约主体均为房企,且均存在项目储备中产业地产占比高、项目去化困难的问题,提示关注该类型房企现金流周转不利的风险。

具体内容如下

1. 2021年一季度信用债市场回顾

1.1 一季度信用债发行情况回顾(1)

(一)从总量角度看,一季度信用债融资得到明显恢复,净融资大幅回正,但与往年同期相比,取消发行情况增多,显示整体融资依然偏紧

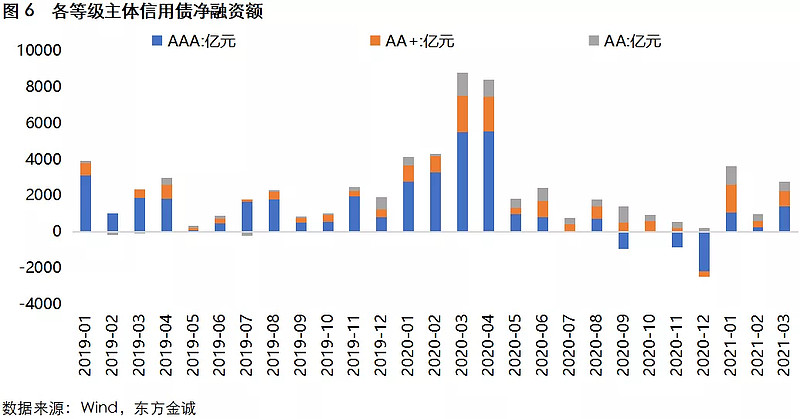

一季度信用债(2)发行量达到3.19万亿,净融资额6715亿,与上年四季度发行量2.62万亿和净融资额-2259亿相比较,从总量角度看,信用债融资已从前期超预期违约事件冲击中得到明显修复。回顾历年信用债发行情况,一季度3.19万亿的单季发行量仅次于去年二季度的3.25万亿,但净融资额明显不及去年一季度的1.72万亿和二季度的1.27万亿,原因在于相较去年疫情期间的超常宽松政策,当前信用债融资条件已明显收紧,发行利率水平也已较大幅度抬升。

我们关注到,一季度信用债到期偿还规模不小,总偿还量约2.5万亿,其中3月份单月偿还量达到1.2万亿,因而市场普遍担忧前期违约事件导致的局部再融资困难和信用分层加剧可能会引发信用风险的加速暴露。但整体来看,一季度信用债到期接续情况尚可,单季净融资规模从历年来看也不算低,这也是当季违约情况并未明显恶化、与去年四季度相比还得到一定控制的重要原因。

一季度信用债融资改善是投资者情绪好转和企业发债需求增加共同作用的结果。

首先,今年以来,在监管连续表态及时维稳,以及央行流动性呵护下,前期超预期违约事件引发的市场悲观情绪得到缓和,配置盘和交易盘对信用债的需求均有所修复。

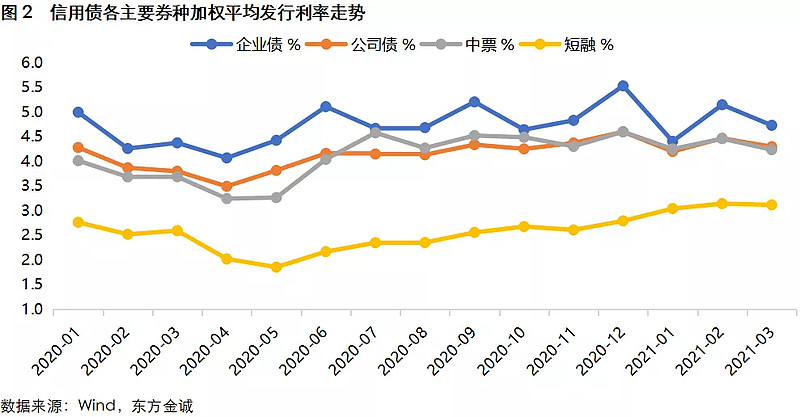

其次,从供给角度看,一季度信用债到期偿还规模不小,企业有较强的刚性滚债需求。去年底信用债发行受阻积压的发行需求,也有部分在一季度随着市场情绪的好转而顺势释放。此外,与去年11月和12月相比,以10年期国债收益率表征的无风险利率波动中枢在一季度略有下移,加之市场风险情绪缓和带来的信用利差收敛,当季企业债、公司债、中票等主要券种发行利率波动走低(3),尤其是3月份资金面稳中偏松,利好各主要券种加权平均发行利率下行,对债券净融资需求产生一定提振。

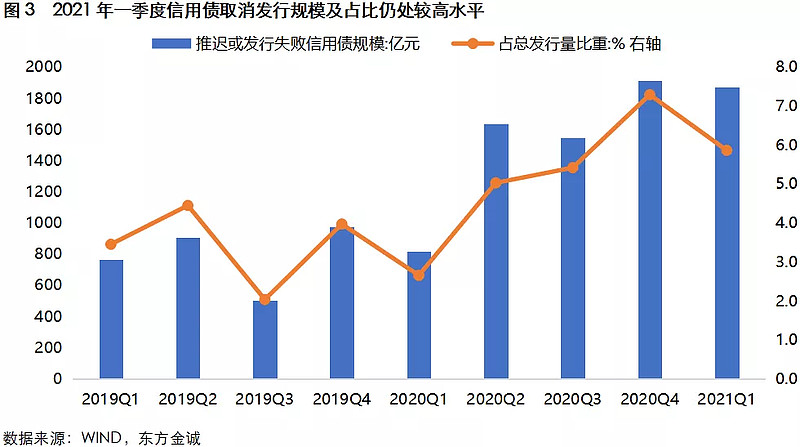

值得一提的是,一季度信用债取消发行情况与往年同期相比明显增多。当季共有244只、计划发行规模共计1872亿元的信用债推迟发行或发行失败,与2019年同期的96只、768亿元和2020年同期的104只、820亿元相比明显增加。从占比来看,一季度推迟或发行失败的信用债规模占当季信用债发行总量的5.9%,尽管相较去年四季度的7.3%有所回落,但与2020年同期(2.7%)和2019年同期(3.5%)相比,仍处偏高水平。取消发行情况较多也表明,一季度信用债融资在边际改善的同时,整体融资环境依然偏紧。

一季度信用债取消发行情况较多,主要由以下原因造成:

一是虽然当前市场情绪已得到缓和,但风险偏好仍低,投资者认购仍较为谨慎,加之今年以来信用债发行环节监管趋严、审核标准收紧,弱资质主体债券发行面临较大难度。

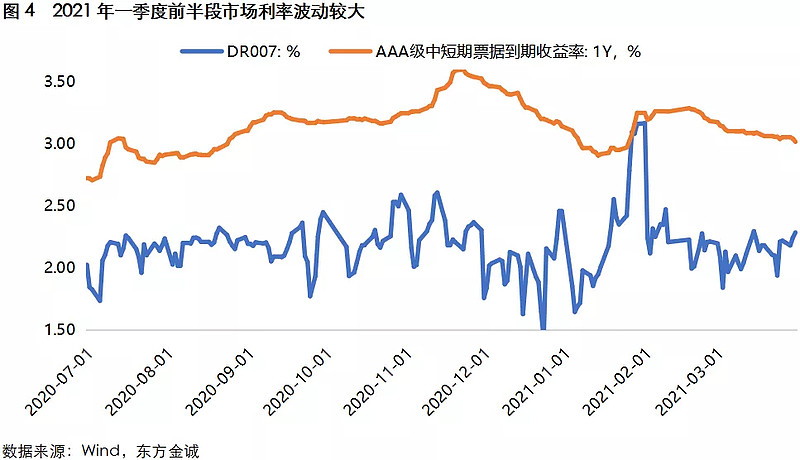

二是市场利率波动较大的时期,取消发行情况会相应增多,发行人会主动调整融资安排,以等待更好的利率窗口期。今年一季度前半段,利率走势发生剧烈反转——可以看到,1月中旬以后,随着市场利率快速回升,信用债取消发行的情况明显增加。

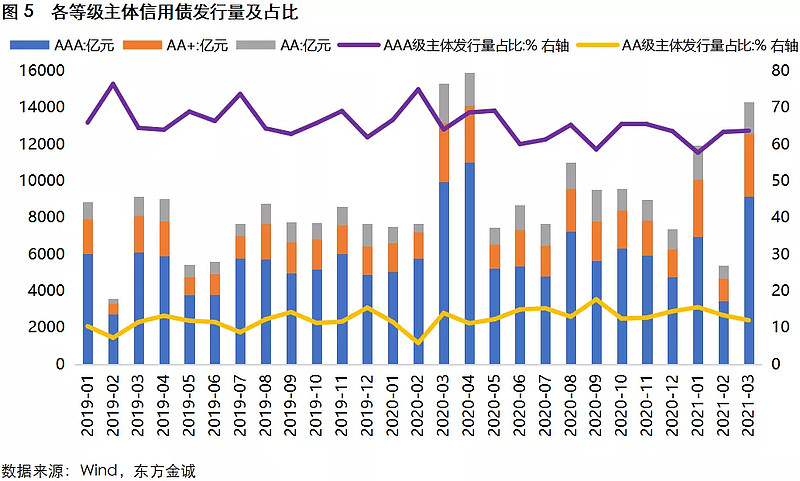

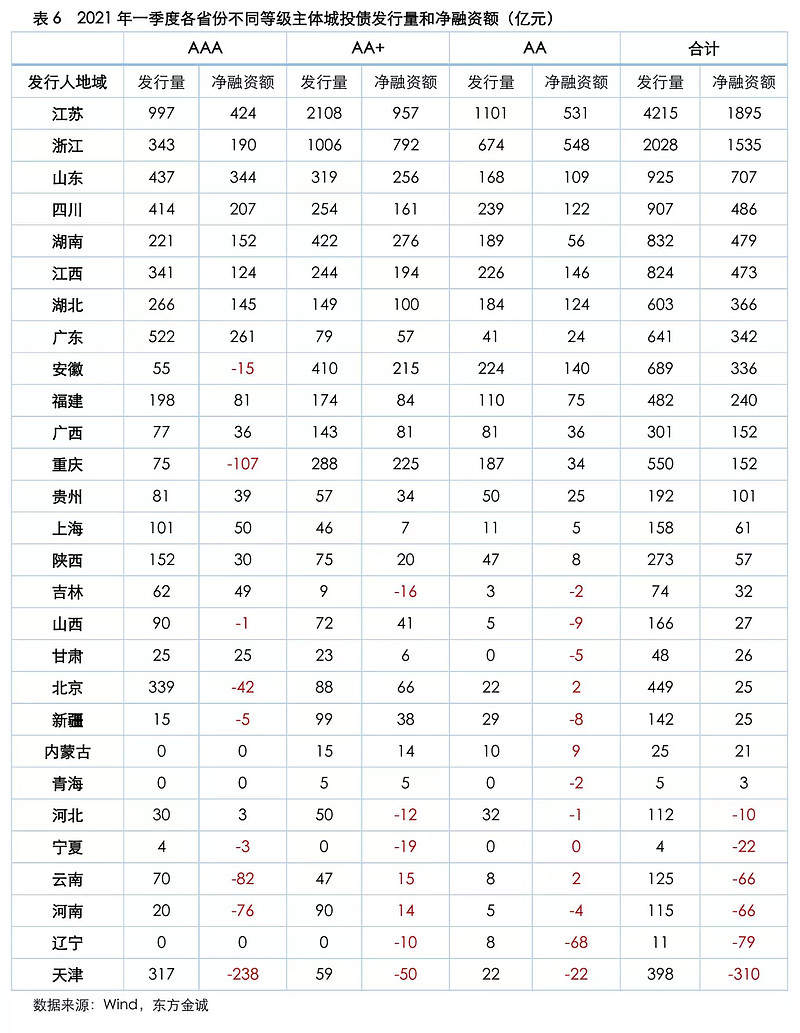

(二)从结构来看,一季度信用债发行向高等级和短期限集中的特点趋于强化,且存在超短融(高等级)和私募债(中低等级)冲量的情况,同样反映信用债市场融资环境偏紧,且信用分层有所加剧

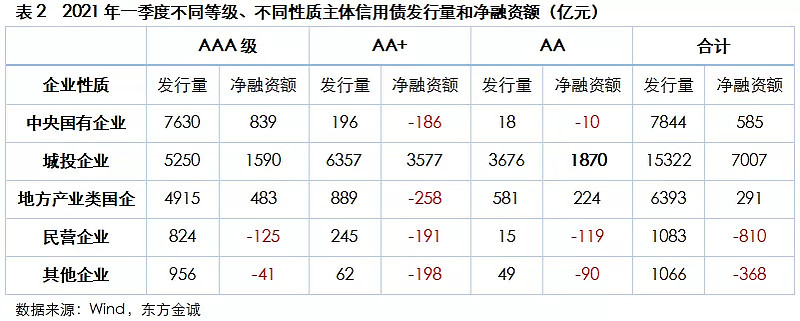

一季度各主要等级主体信用债发行量和净融资额与去年四季度相比均明显回升。从占比来看,当季AAA级、AA+级和AA级主体发行量占总发行量的比重分别为61.4%、24.2%和13.6%,净融资额占比分别为39.8%、40.3%和27.5%。与过去两年相比,中低等级主体发行量和净融资额占比并不算低,但提示以下两点值得关注:

首先,一季度中低等级信用债净融资额几乎全部由城投债贡献,当季AA+级和AA级城投企业信用债净融资额为5447亿,超过全体AA+级和AA级主体信用债净融资规模。这也意味着中低等级产业类主体信用债净融资依然为负,其中,AA+级产业类国企和各等级民企信用债净融资存在较大缺口。另外,一季度AA级产业类国企信用债净融资为正,但从发行只数来看,45%为有担保债券(44/97)。

其次,3月信用债发行向高等级集中的特点加强,当月AA级主体发行量和净融资额占比明显回落。可能有两方面原因:一是当月到期量显著增加引发市场对违约风险上升的担忧,压制风险偏好,加剧投资者对优质资产的追逐;二是3月资金面稳中偏松,信用债发行利率整体下行,利好高等级主体发行需求回暖。

分券种来看,一季度信用债发行仍以超短融为主,占比从上季的38.2%提高至42.7%。从发行人角度看,与市场波动较大、利率水平偏高有关;从投资者角度看,显示市场谨慎情绪下期限偏好较短。需要说明的是,一季度超短融发行和净融资主要集中在高等级主体,中低等级主体发行和净融资则集中于私募债,原因在于弱资质主体公募债发行难度较大,不得不接受更高的票面利率发行私募债。

与超短融发行占比提升相印证,一季度1年期以内(含1年)的短期债券发行占比较去年四季度提高4.8个百分点至52.1%。根据我们的计算,一季度信用债加权平均发行期限(4)为2.38年,与上季度大致持平。其中,1-3月各月加权平均发行期限分别为2.54年、2.09年和2.36年。从图7可以看出,去年4月起,信用债平均发行期限就呈现出比较明显的波动缩短趋势。

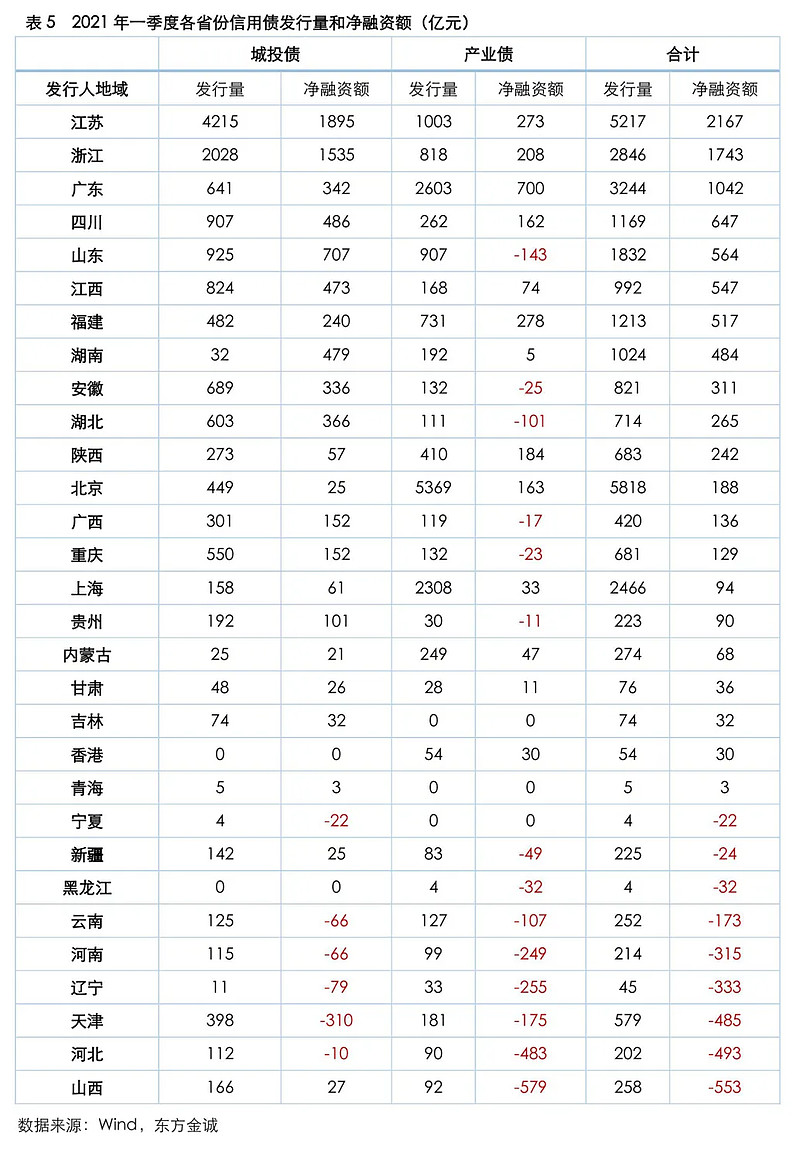

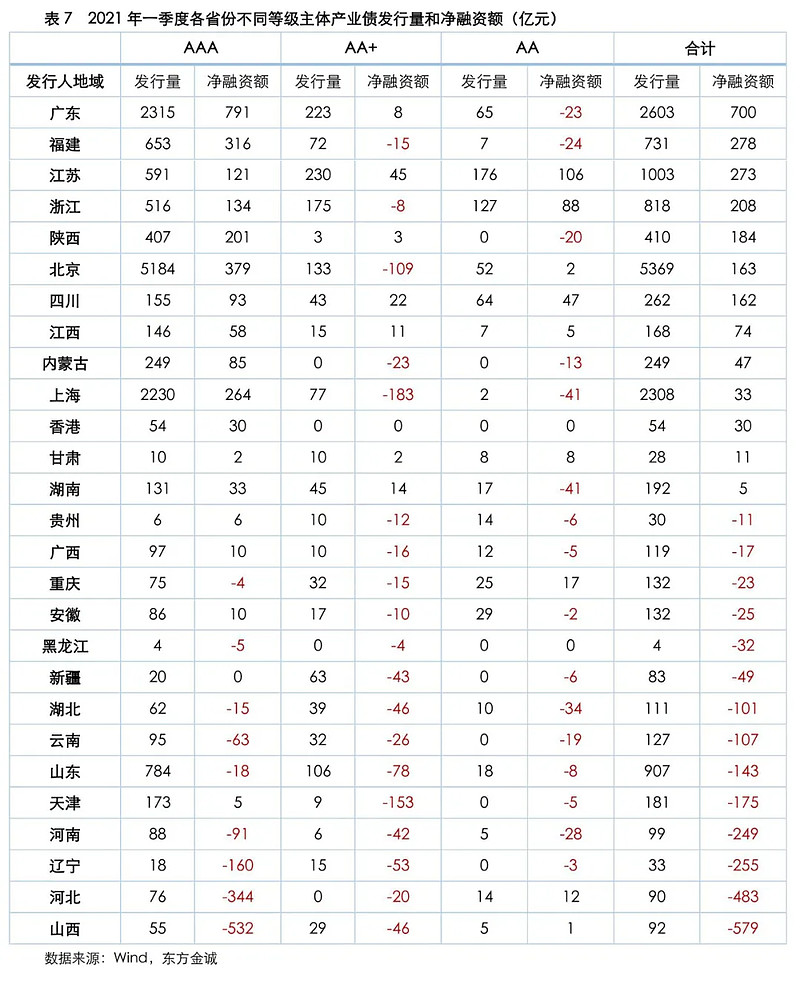

(三)一季度信用债融资区域分化显著,发行量和净融资额高度集中于北京、长三角和珠三角,而与前期永煤事件密切相关的河南、河北、山西等省份信用债净融资仍存在较大缺口

分区域看,一季度信用债发行量最高的省(市)是北京和江苏,北京以产业债为主,江苏则以城投债为主,广东、浙江和上海紧随其后,上述5个省(市)信用债发行量合计占比61.9%。从净融资来看,一季度信用债净融资主要由江苏、浙江和广东等省份贡献,合计占比71.7%;四川、山东、江西、福建、湖南等省份信用债净融资情况也较好(但山东省产业债净融资为负)。但另一方面,一季度有多个省份信用债净融资仍未转正,除辽宁、黑龙江、天津、宁夏等市场态度一直较为谨慎的地区外,与前期永煤事件密切相关的河南、河北、山西等省份净融资也存在较大缺口(山西省城投债净融资小幅回正),信用债融资仍待进一步解冻。

(四)一季度产业债净融资整体为负,且细分行业间分化突出,当季采掘、房地产、有色金属、钢铁、汽车等行业净融资缺口较大

一季度产业债净融资额整体为负。各个细分行业中,交通运输、公用事业、综合、建筑装饰、化工等行业净融资情况尚可,这些行业受益于景气回升,债券融资得到改善。但与此同时,有半数以上行业债券净融资为负,其中,采掘、房地产、有色金属、钢铁、汽车等行业净融资缺口较大——这些行业或与前期大型地方国企违约事件相关(采掘、有色、钢铁、汽车),或因行业融资政策收紧(房地产),再融资风险值得关注。

数据来源:Wind,东方金诚

注:行业分类参考申万一级行业分类

本文作者 | 研究发展部 冯琳 于丽峰

点击【阅读原文】可查看并下载全文

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

审核:研究发展部

编辑:HX

点击【阅读原文】可查看并下载全文