作者 | 研究发展部 王青 冯琳

引言

据国家统计局数据,2019年12月CPI同比4.5%,前值4.5%,全年累计上涨2.9%,前值2.8%,上年同期2.1%;12月PPI同比-0.5%,前值-1.4%;全年累计-0.3%,前值-0.3%,上年同期3.5%。

主要观点:

2019年12月CPI涨幅持平,猪肉价格回落、蔬菜价格走高形成对冲效应,上年低基数带动汽油价格涨幅由负转正,是影响本月物价走势的主要因素。整体上看,当前通胀结构性特征依然明显,而且并未显示“猪通胀”有扩散至食品之外的趋势。PPI方面,主要受上年同期国际油价大幅下跌带来的低基数效应影响, 12月PPI同比跌幅显著收敛;环比数据显示,当月PPI新涨价动能边际增强,特别是建筑链条上的工业品价格多数上涨,与近期宏观经济企稳态势较为吻合。

受春节错期效应影响,2020年1月CPI涨幅有可能冲高至6.0%左右;在猪肉价格高企影响下,整个上半年CPI都将运行在3.0%之上。不过,伴随生猪产能逐步恢复,下半年之后猪肉价格有可能出现快速回落态势,CPI涨幅将随之下行,全年CPI涨幅仍有可能控制在3.0%左右的目标区间。综合考虑宏观经济金融走势,我们判断2020年通胀预期全面扩散的风险不大。

PPI方面,我们判断PPI持续进入明显通缩状态的概率较低,2020年全年同比将大体持平或小幅负增,走势则与CPI相反,呈“前低后高”状态。其背后主要有三个原因:高基数效应消失,经济企稳将提振工业品需求,以及2020年国际油价再现大幅下跌的风险可控。

Number 1

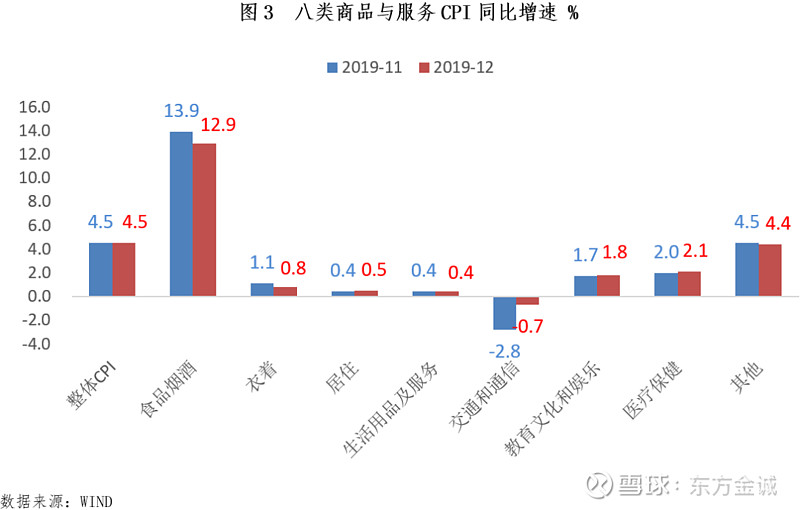

12月CPI涨幅持平,当月猪肉价格同比涨幅回落,而蔬菜价格受天气影响快速走高,带动食品价格涨幅整体小幅走低;非食品价格增速略有加快,主要源于当月汽油价格涨幅由负转正,但食品之外的CPI涨幅整体仍处明显偏低水平,显示当前物价上涨的结构性特征依然明显。

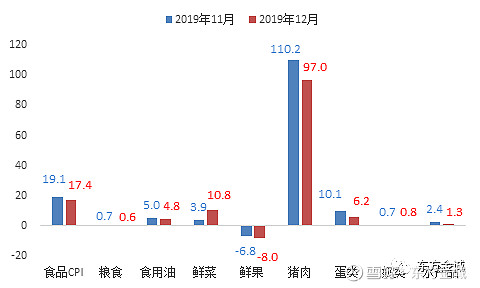

12月CPI同比上涨4.5%,涨幅与上月持平。从结构上来看,当月CPI的分化特征依然明显,食品价格和非食品价格涨幅之间的“剪刀差”仍达16个百分点左右——当月食品价格同比上涨17.4%,涨幅较上月放缓1.7个百分点,而非食品价格仅上涨1.3%,尽管较上月回升0.3个百分点,但仍处于明显偏低水平。

12月食品CPI同比涨幅回落,主要受猪肉及水果价格涨幅走低带动。当月猪肉平均价格比上月下降5.6%,结束了6月以来持续较快上涨局面,带动当月价格同比涨幅回落13.2个百分点。受此影响,12月牛羊肉等猪肉消费替代品价格涨幅也有所下滑。12月水果价格同比跌幅继续扩大,主要源于上年价格基数偏高。另外,近期鸡蛋供应充足,价格环比、同比涨幅均受到一定抑制。12月价格涨幅扩大的主要是蔬菜,受冷空气及大范围降雪影响,鲜菜生产和储运成本增加,当月价格环比上涨10.6%,同比涨幅也显著扩大近7个百分点。其他粮油、水产等食品价格变化不大。整体来看,除蔬果类食品受季节性影响波动较大外,猪肉及其替代品仍是本月CPI延续高位的核心因素。

数据来源:WIND

12月非食品价格同比上涨1.3%,涨幅较上月加快0.3个百分点,仍处于明显偏低水平。各主要分项中,去年年底前国际油价暴跌,低基数带动本月交通、通信价格同比跌幅收窄2.1个百分点,其他类别商品和服务价格变化不大,均处于较低水平。这显示,在经济下行压力较大背景下,整体终端需求处于较为低迷状态,未来涨价预期扩散到食品之外的风险不大。

12月扣除食品和能源的核心CPI同比为1.4%,与上月持平,年初以来保持低位下行趋势,与当前宏观经济运行态势较为吻合。我们认为,目前受猪肉价格扰动影响,CPI增速存在一定“失真”现象,不能全面、真实反映当前物价走势,核心CPI走势更具参考价值。央行11月小幅下调MLF利率,也表明CPI短期冲高对货币政策的掣肘作用有限。

全年来看,2019年CPI涨幅为2.9%,较上年加快0.8个百分点,仍处于3.0%的控制目标区间之内。年内走势方面,主要受猪瘟疫情对生猪产能带来严重冲击影响,二季度之后猪肉及其替代品价格大幅走高,带动食品价格自8月开始连续出现两位数的同比增长,并于9月起推动整体CPI站上3.0%的控制目标。全年CPI走势呈明显的“前低后高”特征。但在终端需求低迷背景下,食品之外的CPI涨幅则持续回落,由年初的1.7%回落到12月的1.3%,显示全年物价走势结构分化明显,整体上缺乏持续上涨动力。

Number 2

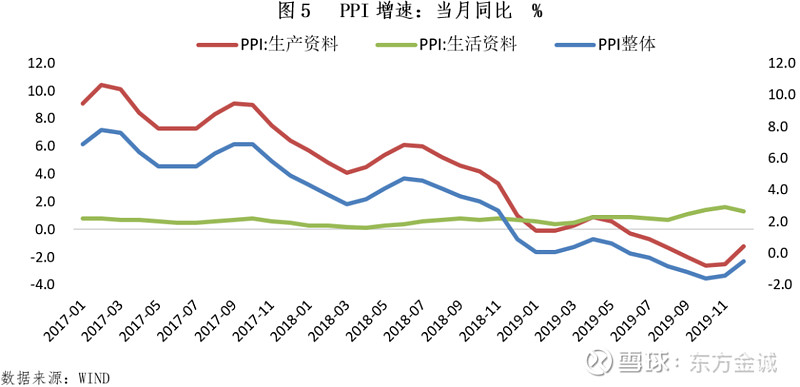

主要受原油和黑色金属相关行业PPI同比涨幅加快带动,12月PPI同比跌幅进一步收敛;除受低基数影响外,环比数据显示当月PPI新涨价动能边际增强,特别是建筑链条上的工业品价格多数上涨,但下游生产资料价格普跌,上游涨价向下游传导仍需时间。

12月PPI同比下降0.5%,降幅较上月收窄0.9个百分点。除受低基数影响外,环比数据也显示当月PPI新涨价动能边际增强——12月PPI环比持平,上月为下跌0.1%。

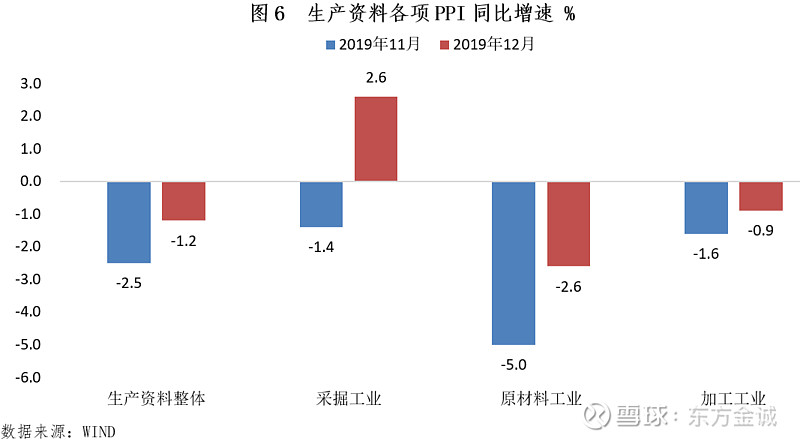

分大类看,12月中上游生产资料和下游生活资料价格走势有所分化。其中,生产资料价格环比由上月的下跌0.2%转为持平,同比下降1.2%,降幅较上月收窄1.3个百分点;而生活资料价格环比由上月的上涨0.3%转为下跌0.2%,同比涨幅则较上月收窄0.3个百分点至1.3%,且其分项中,除一般日用品价格环比跌幅略有收敛、同比涨幅与上月持平外,其他各类别价格环比、同比涨势均有所减弱。

生产资料各分项中,12月采掘工业、原材料工业和加工工业PPI环比均由下跌转为上涨或持平;当月采掘工业PPI同比上涨2.6%,较前值大幅加快4.0个百分点,原材料工业和加工工业PPI同比续降,但降幅较上月分别收窄2.4和0.7个百分点。从细分行业看,主要受原油及黑色金属相关行业拉动:其一,12月OPEC减产及中东紧张局势持续提振油价走强,加之上年同期低基数,共同带动油价同比大幅上涨,当月石油和天然气开采业PPI同比上涨5.8%,较前值加快17.0个百分点,石油、煤炭及其他燃料加工业PPI同比下跌1.8%,跌幅较上月收窄8.1个百分点;其二,尽管月内钢材价格季节性下跌,但在需求前景向好和库存低位支撑下,仍处相对高位,叠加上年同期基数走低,同比涨幅处下半年高点,当月黑色金属矿采选业PPI同比上涨8.8%,涨幅较上月加快0.5个百分点,黑色金属冶炼和压延加工业PPI下降0.7%,降幅较上月收窄4.6个百分点。

从全年看,2019年PPI累计同比下降0.3%,大幅低于前值3.5%。除受上年基数较高影响外,2019年PPI涨势低迷还有两个直接原因:一是国际油价同比大幅回落;二是受国内供需格局转换影响,主要工业品价格涨幅明显收窄——背后的原因在于,2019年上游行业去产能已近尾声,此前供给端收紧对价格的推升作用显著下降,加之工业增速减缓,基建及制造业投资处于低迷状态,也制约了对工业品的需求增长。不过,四季度以来,上述两个因素对PPI的下拉作用边际减弱,一方面上年四季度油价基数大幅走低,另一方面,逆周期调节发力背景下,建筑产业链工业品需求前景改善,并带动四季度PPI现企稳趋势。

Number 3

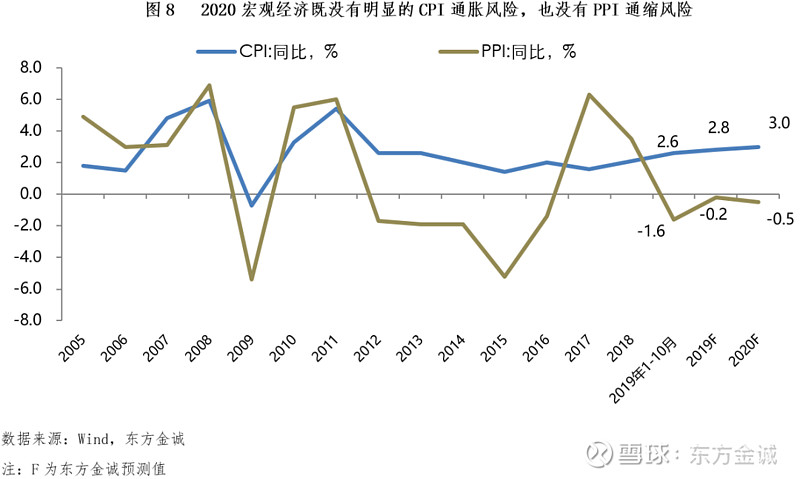

2020年CPI涨幅仍有可能控制在3.0%左右的目标区间,PPI进入深度通缩的风险不大,物价因素严重掣肘货币政策的可能性很低。

考虑到2019年影响CPI走势的主要是猪肉价格及替代品价格大幅上涨,而非食品价格变化不大且走势稳定,因此判断2020年CPI走势,猪瘟疫情的变化是关键因素。

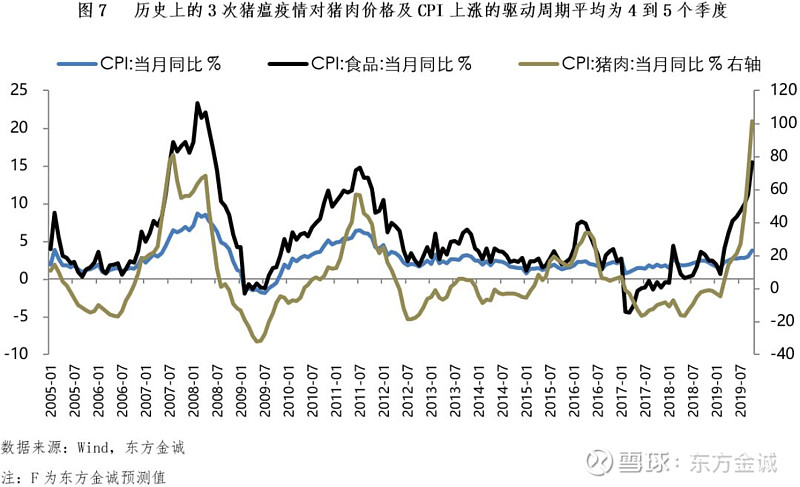

自2005年以来,受各类疫情驱动供给侧收缩,我国经历了4轮明显的猪价上行周期,分别为2007-2008年、2010-2011年、2015-2016年以及2019年。

回顾历次生猪疫情(2006-2007年高致病蓝耳病大规模爆发,2010年口蹄疫影响严重,2015年“高热病”爆发,2018年8月非洲猪瘟确诊)可以发现,在疫情爆发初期,生猪存栏快速下降,同时伴随猪肉价格小幅下跌;但当疫情得到控制后,猪肉价格会伴随生猪出栏减少而明显上涨,而上涨周期(从猪肉价格恢复正增长到涨幅最高点)在此前3次的持续时间为4至5个季度。

当前猪瘟疫情已进入稳定期,而本次猪肉价格同比快速上升始于2019年二季度,这意味着在2020年二季度末,猪肉价格涨幅即可能见顶回落。农业农村部表示,2019年8月以来,全国共有25个省份出台了支持生猪复产保供政策措施。10月能繁母猪存栏环比增加了0.6%,这是自去年4月以来首次出现增长。这意味着目前(截至2019年11月)全国生猪产能下滑已经基本见底,年底前存栏有望止降回升。我们判断,2020年“两节”前后猪肉价格还有冲高潜力,本轮CPI的高点或在2020年1月前后;二季度之后,伴随猪肉供应恢复,加之物价基数大幅抬高,CPI同比将出现明显回落。

可以看到,2019年以来,信贷、社融和M2等金融数据总体处于温和偏低水平,货币因素不是推升物价走高的基础因素;而扣除食品、能源之外的核心CPI同比则持续走低——年初该指标为1.9%,12月已降至1.4%。由此可见,本轮CPI走高主要源于个别商品供应的短期约束,因此持续时间很可能不会超过1年。这完全不同于因货币超发或宏观经济整体供不应求而带来的CPI趋势性走高。预计2020年CPI走势将“前高后低”,全年同比涨幅仍有望控制在3.0%左右。由此,尽管2020年上半年之前CPI上行压力较大——其中1月份受春节错期因素影响,CPI同比涨幅有可能接近6.0%,但并不表明未来一段时间经济会面临明显的通胀风险,这也意味着2020物价上涨因素对央行货币政策的掣肘作用不必过高估。

展望2020年,我们判断PPI持续进入明显通缩状态的概率不大,全年同比将大体持平或小幅负增,走势则与CPI相反,呈“前低后高”状态。其背后主要有三个原因:首先,2019年下半年以来PPI同比进入负向区间,一个重要原因是上年同期基数很高——2018年PPI全年同比涨幅为3.5%,且在年中之后达到高点,因此上年高基数是2019年PPI同比下行的重要原因。伴随2019年PPI整体处于零增长附近,这一因素无法再度推动2020年PPI同比明显走低。

其次,2019年经济增速较上年回落幅度较大,但2020年经济增速有望企稳。在供给端相对稳定的背景下,经济增速下滑会直接抑制工业品需求,给PPI带来一定下行压力。2020年是完成“十年GDP翻一番”目标的最后一年,预计GDP增速将保持在6.1%左右,与2019年相比差别不大,这也意味着PPI下行压力也会相应放缓。

第三,“PPI看油”,国际油价往往是决定国内PPI走势的一个关键因素。2019年以来WTI现货平均价格同比下降12.1%,而IMF(国际货币基金组织)预测,2020年在全球经济有望低位回暖带动下,国际油价降幅将收窄至6.2%。这也预示着与2019年相比,2020年国内PPI同比下行压力将趋于缓和。

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。

审核:研究发展部

编辑:HX