1月3日,证监会例行发布会上通报称,证监会会同公安机关查获一起重大证券操纵市场重大典型案件。前期证监会监测发现,迪贝电气等多只小市值概念股价量连续多日异常。经查,湖南东能集团实际控制人罗某与场外配资中介人员共谋,筹集资金操纵迪贝电气等8只股票价格,获利达4亿余元。本案经浙江金华市人民检察院提起公诉,金华市中级人民法院2019年12月31日做出一审判决。

2019年12月27日,成都中院对投服中心提起的全国首单操纵市场民事赔偿支持诉讼——恒康医疗案一审公开宣判,投服中心支持的原告杨某诉请获得胜诉支持。这是1999年证券法颁布以来,全国操纵市场民事损害赔偿案件中第一单原告获胜的判决,该判决有力呼应了强化投资者保护的立法精神。

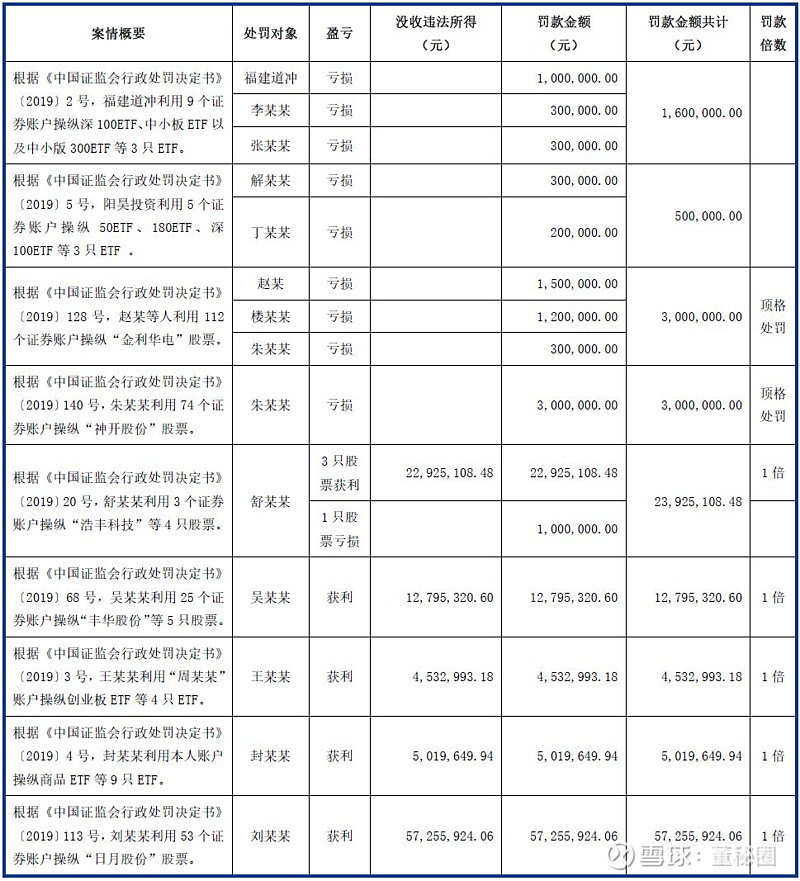

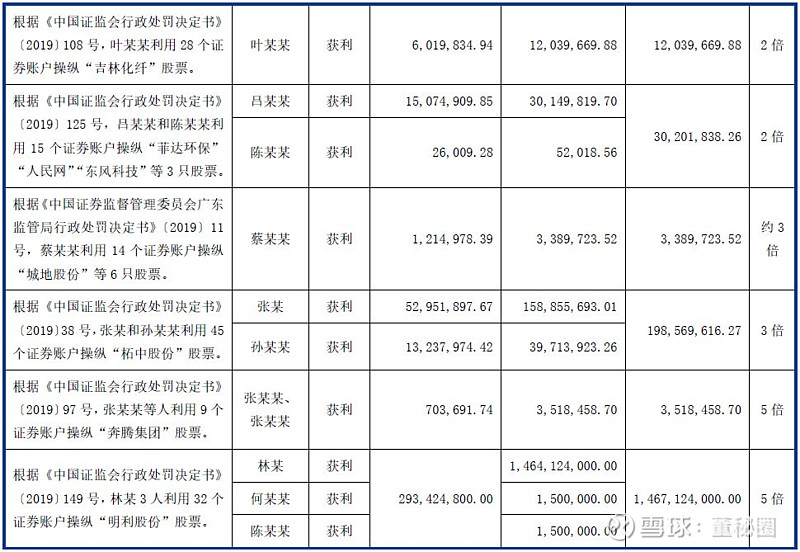

在我国近年的证券执法中,操纵证券市场已经成为了一种重要的违法类型。2017年1月徐翔因操纵市场被判处有期徒刑五年六个月,并处罚金人民币110亿元,从罚款金额上来看为罕见的大案。2018年的操纵市场案件的罚款金额较2017年有所降低,但涉及了新三板公司的市场操纵,在类型上有了新的拓展。2019年度,针对操纵市场违法违规行为,证监会及其派出机构共计下发15份行政处罚决定书,累计没收违法所得485,183,092.55元,处以罚款1,826,472,302.89元,罚款金额近三年最高。

接下来他山小编先带大家回顾一下2019年操纵市场案件:

1

2019年操纵市场行政处罚概况

在2019年15起处罚案件中,4起案件操纵证券的结果为亏损,剩下11起案件结果均为总体获利并且违法所得超过30万元(其中1起案件涉及操纵4只股票,3只获利,1只亏损)。前述亏损的4起案件中,2起案件的当事人被处以顶格处罚,罚款300万元。

获利的11起案件中,除没收当事人的违法所得外,张某某等人操纵“奔腾集团”股票以及林某等人操纵“明利股份”股票的案件,涉及控股股东、董事长操纵本公司股票,当事人被顶格处以5倍罚款。其中,张某某等人因存在以特别恶劣的手段阻碍、抗拒证监会工作人员行使调查职权的行为,严重扰乱证券市场秩序,被予以严惩;林某等人违法性质恶劣,且存在转移资金出境、操纵金额巨大、对新三板市场价格和成交量扰乱波动大等恶劣情形,被予以严惩。

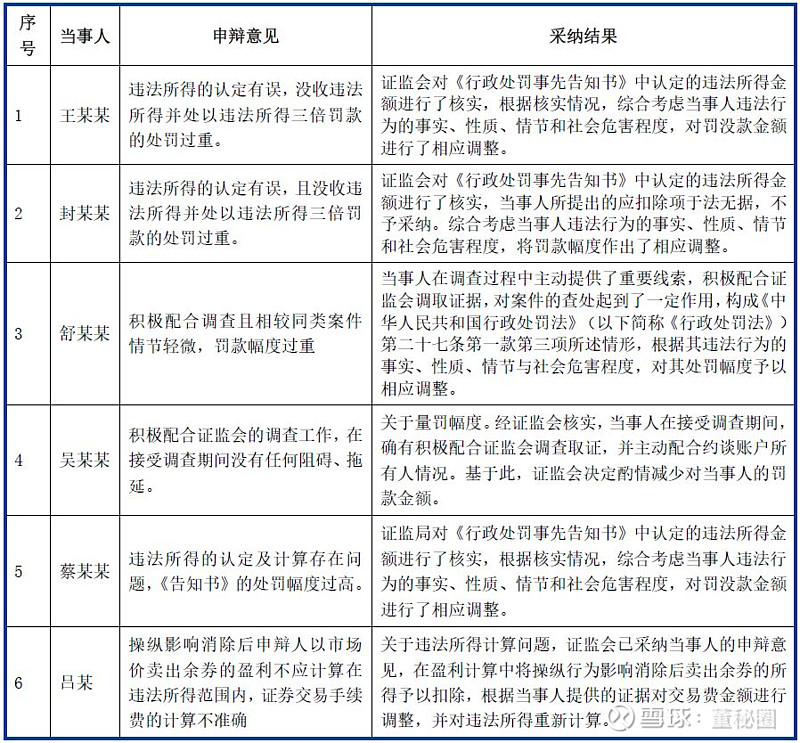

12起处罚案件的当事人有申辩行为,其中6起案件的申辩意见没有被证监会采纳,6起案件的申辩意见被部分采纳。证监会采纳了部分申辩意见的案件中,大部分对罚款幅度做了调整,其中部分被采纳的申辩意见和证监会反馈意见如下:

2019年12月28日,第十三届全国人民代表大会常务委员会第十五次会议通过了新修订的《中华人民共和国证券法》(以下简称“《证券法》”),自2020年3月1日起正式实施。新《证券法》对操纵市场又有了新的规定,这将对证券市场有哪些影响呢?下面本文带您了解一下。

2

新《证券法》关于操纵证券市场的修订要点

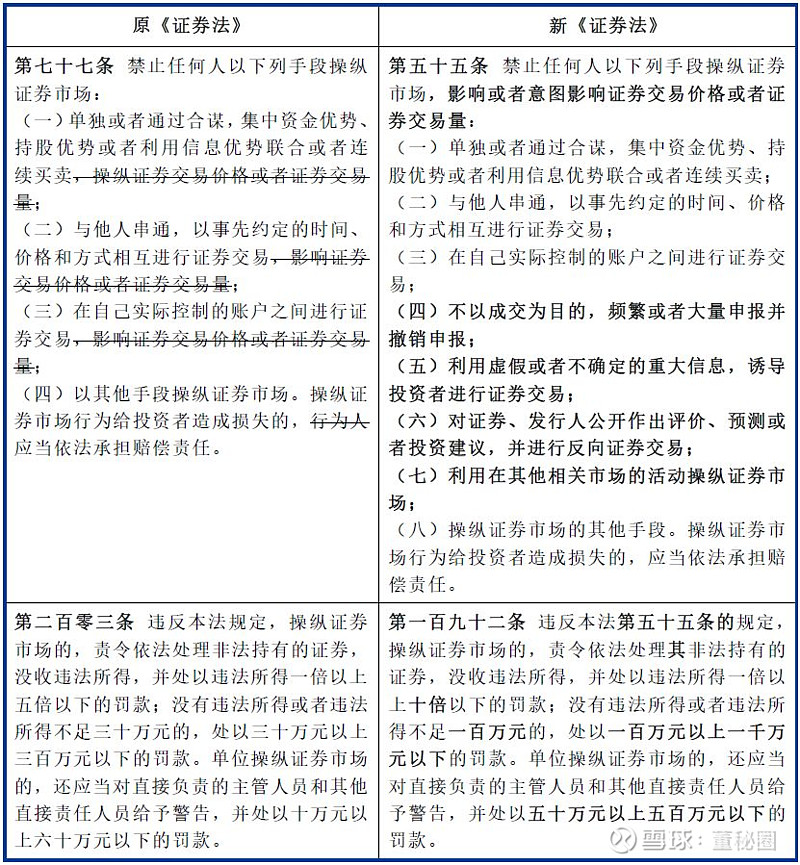

新《证券法》对操纵证券市场相关条款的修改主要体现在第五十五条对操纵证券市场的界定以及第一百九十二条对操纵证券市场行为的处罚两个条款上,具体如下:

本次修改主要体现在扩大了操纵证券市场的行为类型、改变了行为的构成要件、加重了操纵证券市场处罚力度等,具体如下:

1、扩大行为类型

新《证券法》第五十五条明确增加列举四种操纵市场的手段:包括“不以成交为目的,频繁或者大量申报并撤销申报”、“利用虚假或者不确定的重大信息,诱导投资者进行证券交易”、“对证券、发行人公开作出评价、预测或者投资建议,并进行反向证券交易”以及“利用在其他相关市场的活动操纵证券市场”。

新增行为中,“利用虚假或者不确定的重大信息,诱导投资者进行证券交易”跟上市公司直接相关,其实也就是市值管理里面一种常见的违法行为,案例可参考他山咨询往期文章《到底是市值管理,还是操纵市场》。

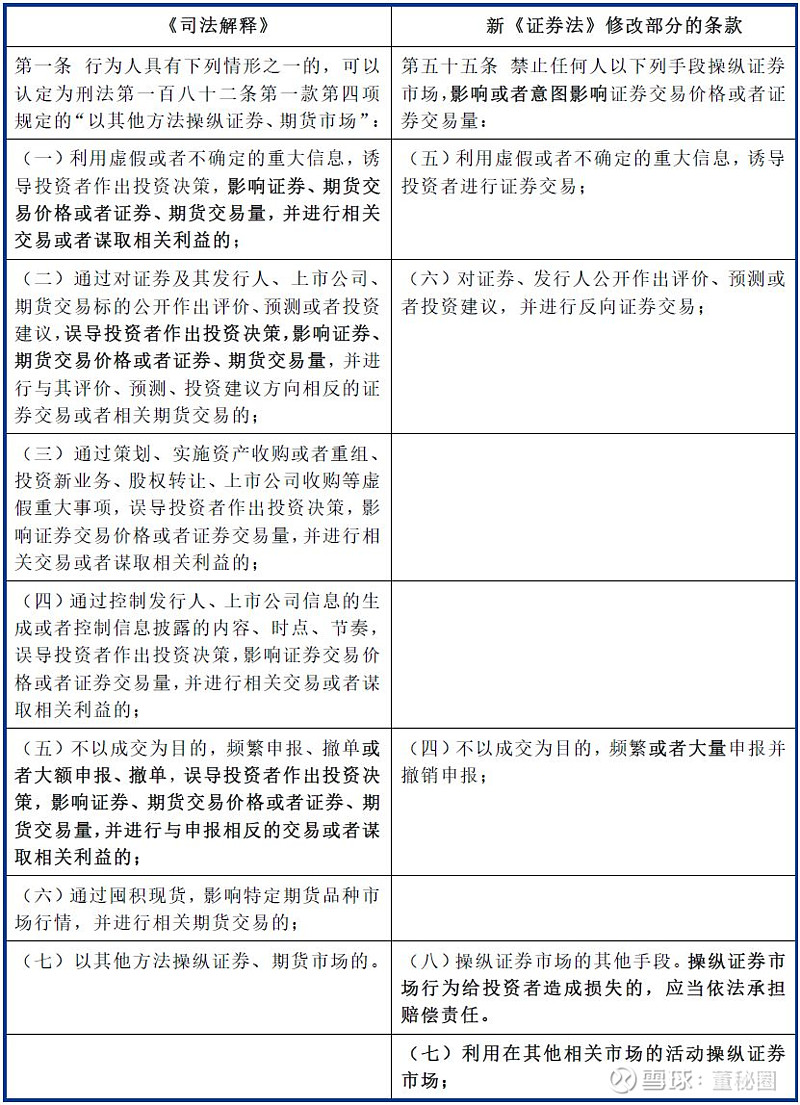

其扩大的行为类型中,新《证券法》吸收了2019年7月1日起施行的《关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》(下简称“《司法解释》”)第(一)(二)(五)条的行为类型,并额外明确了“利用在其他相关市场的活动操纵证券市场”属于操纵市场行为。《司法解释》与新《证券法》的修改的部分条款对比具体如下:

2、改变构成要件

除“影响”外,明确将“意图影响”证券交易价格或交易量的行为定义为操纵。根据他山小编的理解,“意图影响”证券交易价格或交易量的行为应该是客观上有操纵证券交易价格或交易量的行为,且操纵者具有操纵市场的主观恶意,但未造成实际影响即操纵证券市场的结果,属于操纵市场的行为。

3、处罚力度加强

新《证券法》大幅提高了操纵证券市场违法的成本,其中第一百九十二条将操纵证券市场的罚款的上限提高:

● 因操纵市场获利超过一百万元的,没收违法所得,并处以违法所得一倍以上十倍以下的罚款(原1~5倍);

● 没有违法所得或者违法所得不足一百万元的,处以一百万元以上一千万元以下的罚款(原30~300万元);

● 单位操纵证券市场的,对直接负责的主管人员和其他直接责任人员处以五十万元以上五百万元以下的罚款(原10~60万元)。

新《证券法》增加了影响或者意图影响证券交易价格或者证券交易量的表述,更为严格的定义了操纵行为,并且显著提高了违法成本。那么新老划断应适用什么原则呢?他山小编认为证监会大概率会采取“法不溯及既往”及“从旧兼从轻”的基本法律原则。也就是说目前正处于立案状态,或即将被立案的上市公司,或违规行为发生在证券法实施前的公司适用原《证券法》。

本文完

文丨来源:他山咨询

版权归原作,若有异议,烦联系后台~!