报告是公司员工写的,有一定时间了,分享给大家。在此非常感觉公司相关员工的努力。

$广发证券(SZ000776)$ $辽宁成大(SH600739)$ $国投电力(SH600886)$ $恒瑞医药(SH600276)$ $双鹭药业(SZ002038)$ $长春高新(SZ000661)$

| 发布于: 修改于: | 雪球 | 转发:74 | 回复:55 | 喜欢:287 |

这支股市场是按券商股对待的,公司主要收入来源也是广发证券贡献的,你分析医药业务有必要吗?紧跟券商股走势就行了,用得着长篇大论吗

感谢分享,收藏慢读。

mk

写得挺详细,就是缺个结论。

学习

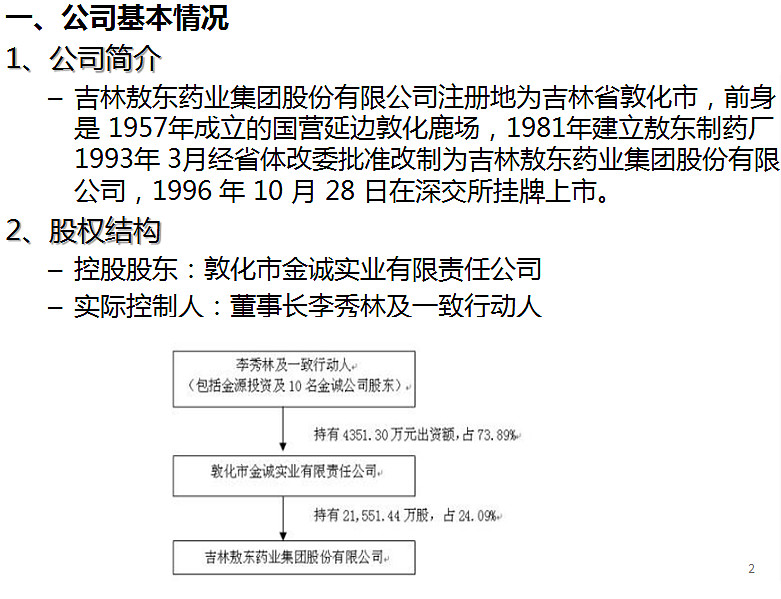

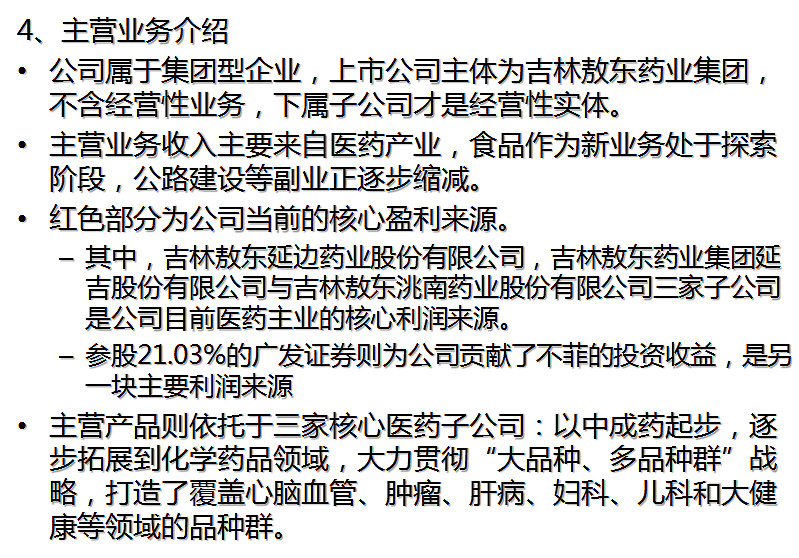

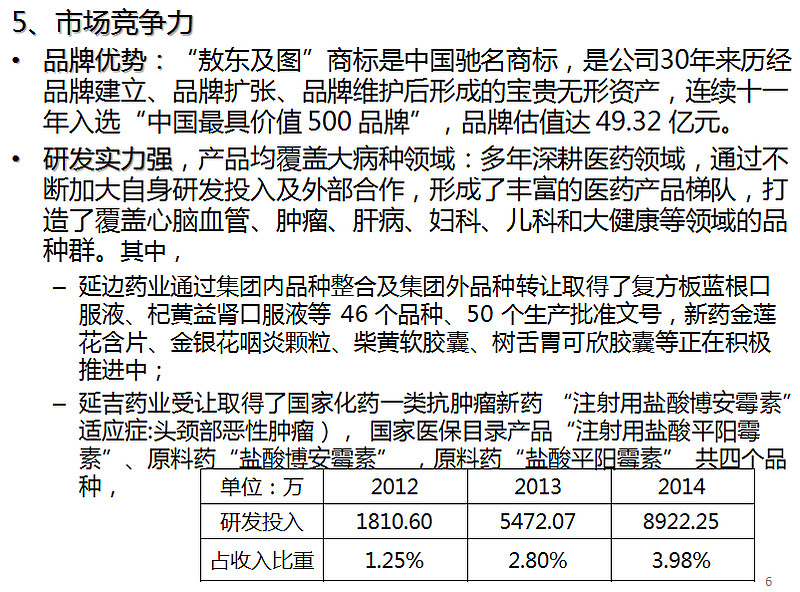

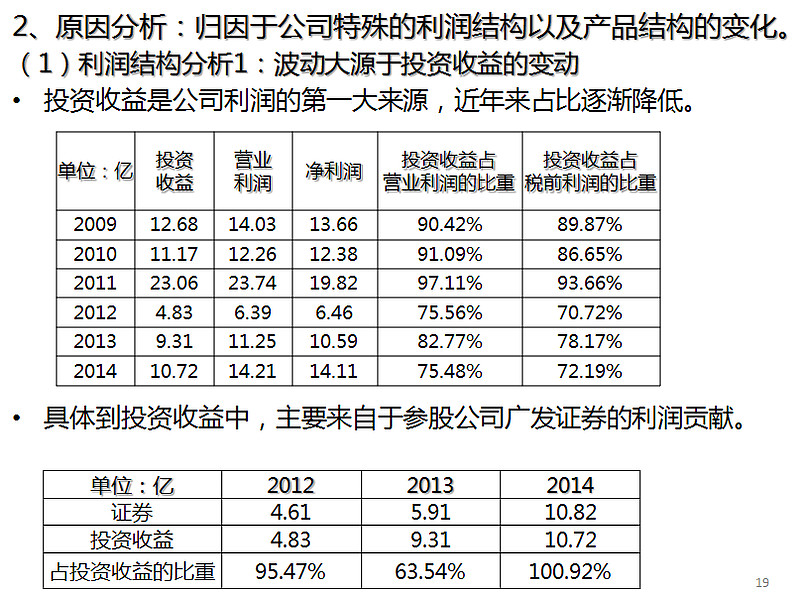

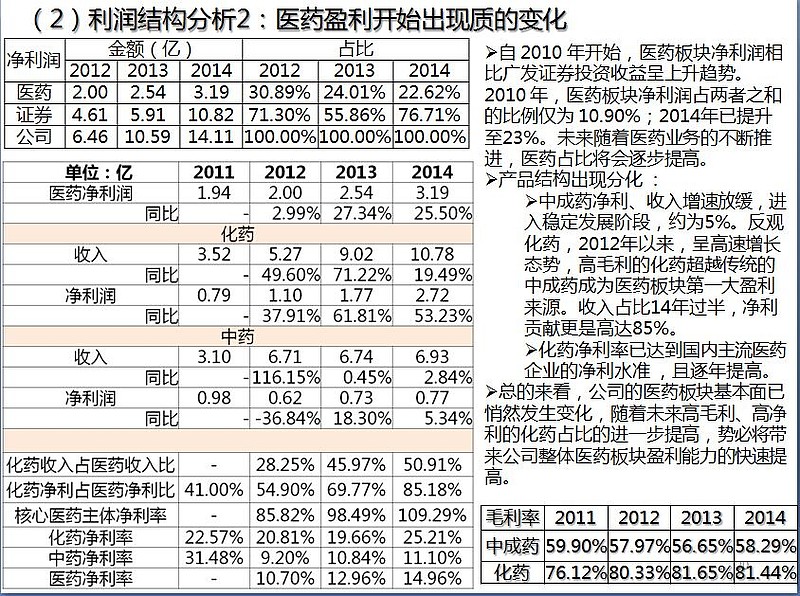

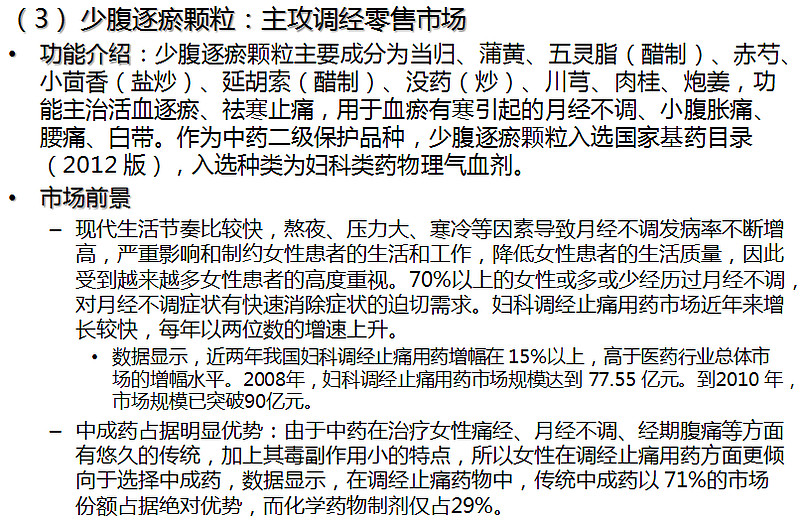

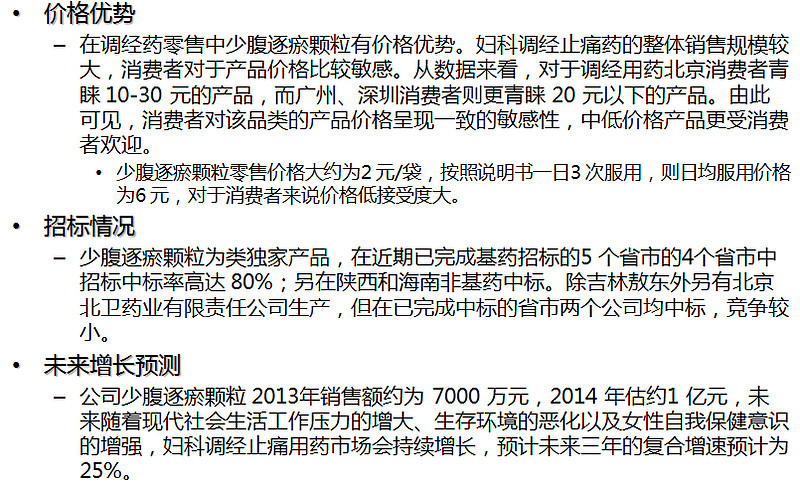

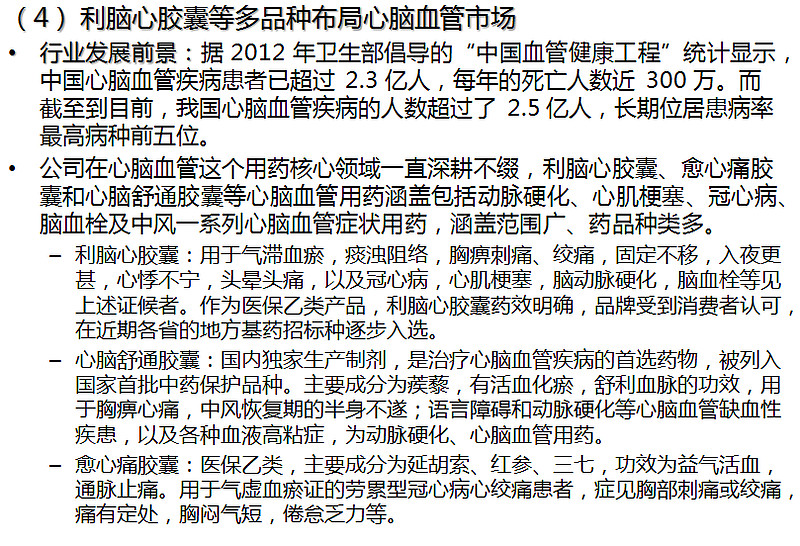

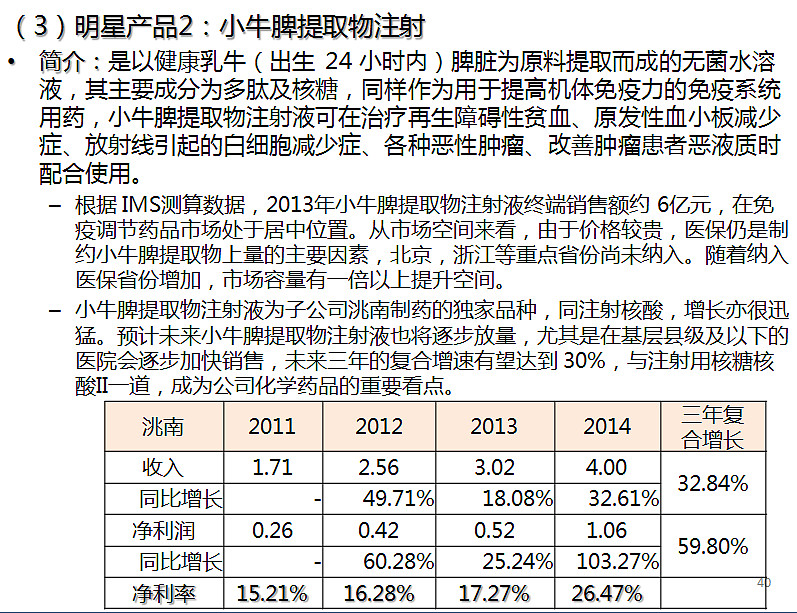

吉林敖东投资分析报告

这水平俺也能写出来..个人不太看好敖东,中药都是大忽悠,技术含量又低,实在是没前途。是俺就去新三板买成大生物,15年每股收益近1.5元,目前价格14pe不到,假如能转板,给个30pe还是相当合理的。