半个月前在某号上发的。乘现在可以说个股,都转发过来。以后个股都在某好 胡涂投研上发。因为这个号是我分析师在运营。不是我。

原创 六斤菠菜 胡涂投研 2024-03-14 13:33 四川

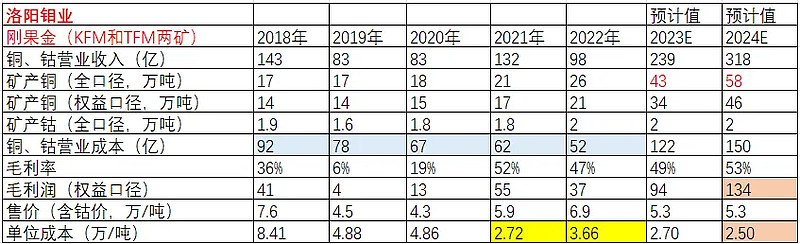

在下图2023.9月调研纪要中,公司预计2023年盈利75亿、2024年盈利110-130亿,今年若能兑现业绩预期,那么将创造公司盈利历史。

2023H1归母净利润仅7亿元(扣非归母仅2亿元),主要是TFM铜钴产品从2023年5月已恢复出口,但由于刚果(金)和非洲物流周期原因,大部分铜钴产品在上半年尚未实现最终对外销售。

背景:洛阳钼业在刚果(金)拥有TFM铜矿及KFM铜矿80%的权益,其中TFM铜矿铜储量是KFM的4倍,是洛阳钼业的“盈利核心资产”。

——起因主要是20%的少数股东Gécamines在2022年指控洛阳钼业低估了该矿的储量,由此减少对其对Gécamines特许权使用费(洛阳钼业持有80%的权益)。

这使得洛阳钼业刚果(金)TFM铜矿的销售从2022年就受到影响,全年产铜25万吨,但销售仅13万吨,并在2023H1近乎暂停出口。

2023年7月洛阳钼业与少数股东Gécamines达成和解:

自2023年到2028年六年内由TFM向Gécamines分期支付和解金合计8亿美元(每年约9.6亿元)。自2023年起现有服务期内,TFM承诺将向Gécamines累计分配至少12亿美元股东分红。

意味着,每年成本端大概有10亿左右的额外支出。但是核心盈利资产的历史遗留问题终获解决。

2023年业绩快报:

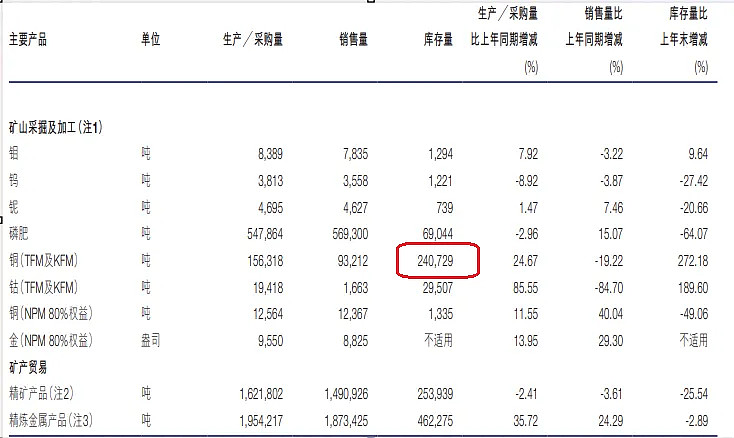

2023年归母净利润是82亿元,扣非归母净利润是62亿元。下半年强势贡献60亿元归母净利润,应该是2022-2023年有不少存货积压也在和解后实现销售(下图显示截止2023H1积压了24万吨铜的库存)。

公司对业绩预期的底气来自于刚果金铜矿的“大幅扩产”:

(1)矿产铜产量翻倍在即,边际成本或有下降空间

上图备注:

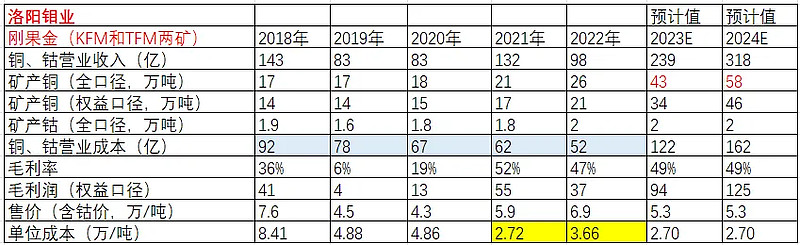

1)钴价格波动较大,价格在20万-40万间波动,公司钴产量在1.5-2万吨,因此钴对营收有扰动。

2022年只销售了13万吨铜、1.2万吨钴(铜销售量受制于协议未达成),故2022年成本虚高。

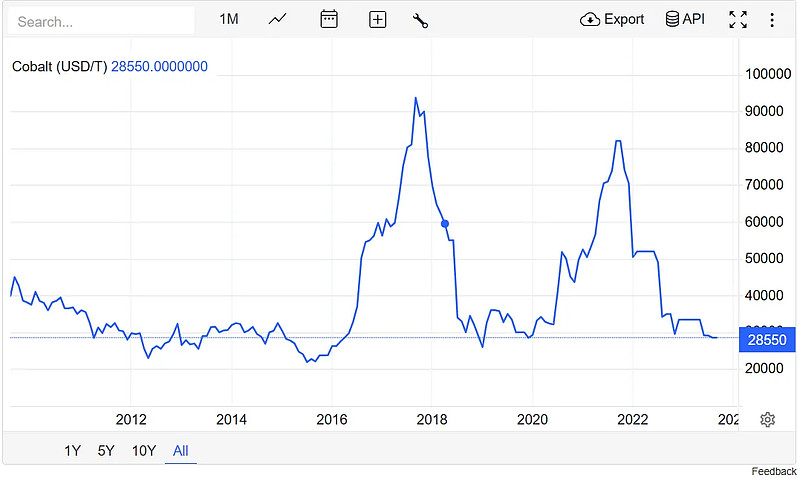

参考下图钴价历史波动,2022年“钴价”有一波提升使得整体平均售价提升。而目前钴价已经跌至历史最低附近。

2)上表蓝色部分显示,公司此前营业成本控制“差”,但好在产量爬坡过程中,成本在逐年下降(2020年及之前,公司毛利率受钴影响大,但是2021年起随成本管控显成效,铜矿产能提升,毛利率已经对“钴价”脱敏)。

2022-2023年的40%-46%毛利率是事件性因素。2024年铜恢复正常出口后,毛利率预计将恢复至50%。

——单位售价、成本均是参考2021年预估,其中2024年的有下降的可能(受利于边际成本的摊薄),这就需要对比行业龙头紫金矿业了。

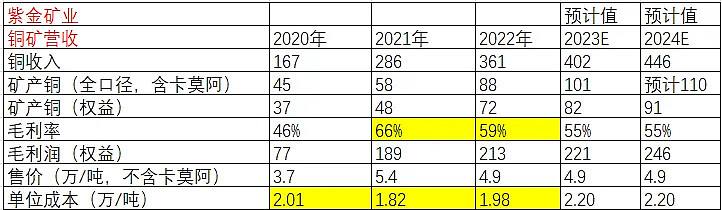

再来看看国内铜矿老大“紫金矿业”的铜业务:

洛阳钼业与紫金矿业铜矿最大差异点在于开采成本“偏高”

矿产铜的售价看起来似乎差不多,主要关键点是单位成本端有差异:

2022年-2023年刚果(金)阿莫阿、西藏巨龙铜矿等大幅投产,预计主要是西藏巨龙铜矿品位低、开采成本高,导致单位成本明显攀升,2023H1达到2.16万/吨的近几年新高。

所以对于洛阳钼业的铜矿未来一大寄望点便是前文所述的边际成本能否下降?这是超额收益的关键。

但可能达到紫金2万/吨的开采成本还是有难度。参考下图,毕竟洛阳钼业刚果铜矿的品位不及紫金的卡莫阿、科卢伟齐。

参考上图,洛阳钼业的刚果(金)铜矿是否还能进一步扩产?

上图中,除了紫金的科卢伟齐实现了高产能开采比(产能/金属储量)外,紫金矿业的卡莫阿、洛阳钼业的刚果(金)的两矿其实也有机会实现高产能开采比,主要是因为品位高的因素。

但实际如何开采可能还要结合企业能力及意图,资源条件,目前刚果(金)能否再度扩产,能提高多少,还难以量化:

例如五矿资源的秘鲁Las Bambas,开采量从2016年45万吨下滑至2022年的26万吨,并规划2025年超50万吨、2030年超90万吨,若能实现那么开采比算很大的,但就是不知道能否实现。

持续降成本反而是洛阳钼业需要考量的:

假如洛阳钼业的单位成本从上图的2.7万降至2.5万,则有望带来近10亿的超额利润。

——洛阳钼业扩产后边际成本应该会靠近紫金矿业的2万/吨单位成本。毕竟洛阳钼业在刚果(金)的铜矿品位很高,2022年紫金矿业88万吨铜矿产能中,卡莫阿+科卢伟齐仅贡献了一半的产量,其余矿的品位都明显不如洛阳钼业的铜矿。

但实际情况是“通胀”下,矿山开采成本也有上升。参考下图数据,全球铜矿的开采成本在近几年都略有攀升。

洛阳钼业的铜矿单位成本要逆势降低至3500美元/吨,还是比较考验管理层的成本控制能力。

上图来源:东证期货

到此,紫金矿业与洛阳钼业的对比难以避免,可见2024年洛阳钼业铜矿业务利润起码将达到紫金的一半。那为何紫金市值三倍于洛阳?

——紫金的卡莫阿、巨龙、丘卡卢-下带、博尔这几个铜矿扩产力度不像洛阳钼业那么快,但是到2027年,整体权益是有望提升50-60万吨的。意味着3年后紫金的铜矿权益毛利是有望超350亿的。市场已经将远期扩产price in了部分。

其次紫金与洛阳的其他业务对比则相对较难,紫金的金矿、盐湖都有望贡献数十亿持续经营利润。而洛阳的钼、钴都还有增量,铌、磷也有望贡献持续的利润,二者难以简单对比。

这也说明了,要看清洛阳钼业的极限利润,可能还需要看其钼、铌、磷这三块稳定业务。

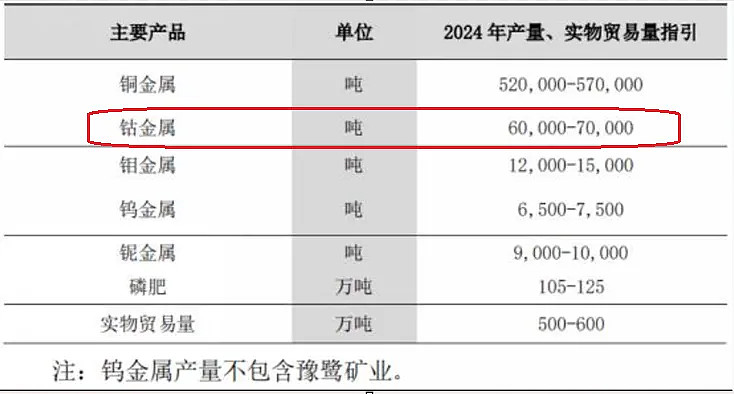

(2)钴产量有望增长2倍,有望带来超额收益

除了铜产量大增外,“钴”的产量增幅不亚于“铜”:

由于2023年H2才恢复出口,所以即使2023年“产量大增”,但是卖了多少还是未知。

洛阳钼业的刚果(金)矿产,严格来说是铜钴矿,大量伴生物都是钴,而钴由于下游运用于新能源汽车行业,价格在前几年大幅上升,近两年又大幅回落。

相比于前表仅预计了2万吨钴,如果钴的产量如期增长,将带来80亿的增量营收(对应4万吨增量钴),就算钴价回到2019年低点,由于成本管控成效显著,预计毛利率都有望达20%。这部分钴带来的增量毛利至少会达15亿元。

未来“钴”价会否提升?

这可能需要新能源汽车“需求端”的不断增长。供给端,参考华友钴业,未来在印尼还有大量产能等待投产,随着这些增量产能进入市场,供给端还是较为充足。因此供需较难判断何时平衡。

目前好的一点是钴价已经贴近历史低点,且连跌两年多,如果后续略有反弹的话,对于洛阳钼业的估值都是一个大的提升。

(3)钼、铌、磷这三个业务历史均价下能挣多少钱?

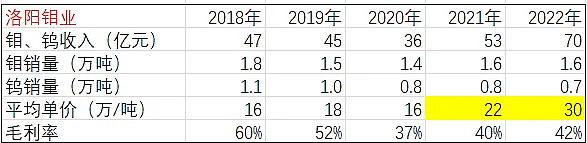

钼、钨业务中,钨营收占比低,主要是“钼价波动”贡献业绩弹性钨价十多年均价都在9-10万元/吨(2010-2021年,最低价是2010年初的6-7万),目前钨价处于偏高的阶段。按多年均价预计,钨的毛利贡献可能还不到3亿。

钼价相比于钨价之于洛阳钼业更为重要,2021年起钼价相对于2016年最低点,已经实现翻倍有余。

——2022年国际钼价大幅上涨,主要是钼主产国智力、秘鲁因为干旱问题,导致钼的产量下降。2023年在触及高价后,快速回调。

长期来看,钼价需求端跟钢铁行业紧密挂钩,供给端倒是一直不充裕,国内未来最大的钼矿厂商也是洛阳钼业、紫金矿业。

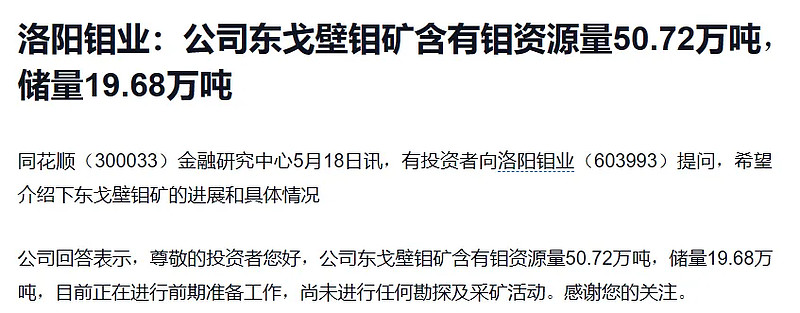

公司有一个东戈壁钼矿,有望贡献0.5万吨/年增量(参考紫金矿业手中的亚洲第一大钼矿),但奈何一直未开采。

就如果后续钼价后续继续回调至2020年水平,那钼业务可能贡献毛利在12亿左右。

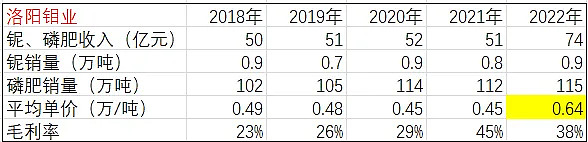

巴西的铌、磷肥业务中,2022年二者营收预计大致相当

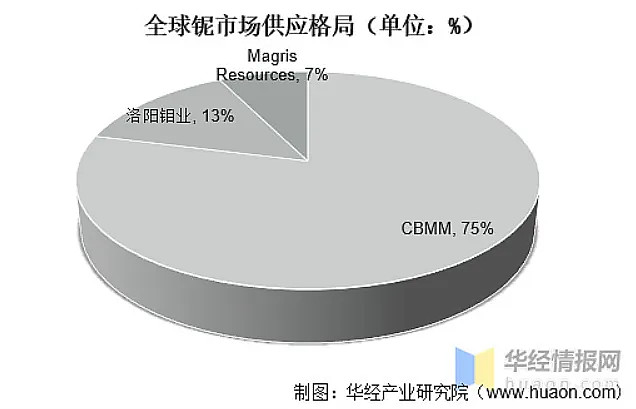

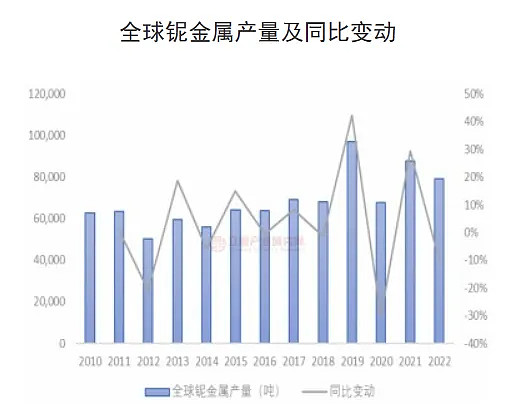

下图中,铌的导热性优,下游领域主要是钢铁、汽车、航空、电子等。

最关键的是铌的全球绝大部分产能都在巴西,这使得供给端一直比较有限。也使得洛阳钼业收购巴西铌资源凸显稀缺性。

价格的话,从2014年起至今价格在30-60万间波动,由于产量的逐步提升,想要回到2012年高点百万/吨还是有难度。

按40万/吨看,铌业务起码能贡献30亿的营收,这部分毛利可能相对稳定,预计贡献不到10亿的毛利。

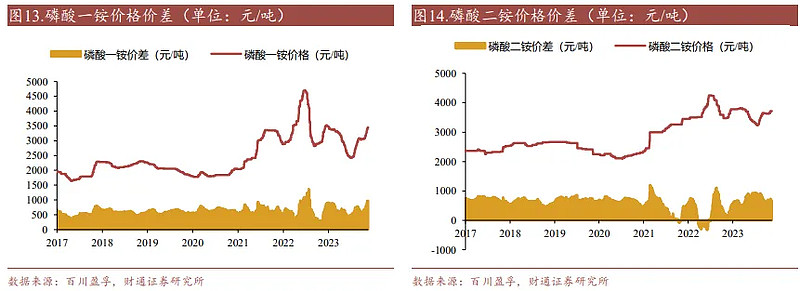

磷肥价格相对比2020年和2017年低点实现接近翻倍。

2023Q3起磷肥价格开始大幅上涨,,最大原因预计是印度和东南亚超出预期的强季风降雨天气大大支持了磷酸二铵的需求。

而从长期角度看,磷肥价格均值在2000元/吨左右,目前价格仍在3000元/吨以上。如果价格回归至均值,磷肥毛利贡献可能会回落至5-8亿左右。

若从钼、钨、铌、磷肥多年历史均价看(本文暂不做价格预测),这四个业务预计能贡献25-30亿的毛利。

综上所述:

洛阳钼业依托刚果(金)铜钴矿的大幅扩产,仅靠矿产资源就有望将毛利提升至180亿左右(还有贸易收入)。

考虑到费用仅有30-40亿,且财务费用还有明显下降空间(刚果产能投产后,充足的现金流要么提高分红、要么还债,或者进行大并购,如果优先安排还债的话,30亿的利息支出还有很大下降空间)。

因此2023年公司是有很大可能实现130亿净利润的,截止2024.3.13,H股洛阳钼业动态PE估值仅不到10倍,相比于紫金矿业动态的PE18倍来说要明显更具安全边际。

——如果是紫金的业绩增长是细水长流(未来五六年都有产能投产),那么洛阳钼业则有望成为今年的“炸子鸡”,毕竟公司跨越式发展有望在今年兑现。

目前贵金属、基础金属处于顺周期,对于洛阳钼业来说尽快释放产能,落袋为安并不是坏事,毕竟下一轮三五年的景气周期何时到来谁也无法预测。因此从短期来说,洛阳钼业似乎是短期铜、钴类企业选择的最佳标的之一。

能源2

资源1

能源 · 目录

上一篇新奥能源:高息全国城燃龙头,2024年起有望回归增长

喜欢此内容的人还喜欢

打算发私募了

胡涂投研

不喜欢

不看的原因

确定

内容低质

不看此公众号内容

CARVYKTI早期死亡偏多是泊马度胺、硼替佐米桥接治疗的用量问题?

胡涂投研

不喜欢

不看的原因

确定

内容低质

不看此公众号内容