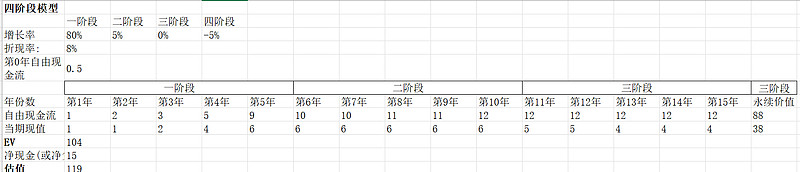

说一下传奇生物的估值。假设75%毛利,20%的消费费用,单价高又是血液瘤。收入规模上来收可以实现。扣除税费,大概40%净利率。假设二线50亿美元,产品净现金流9-10亿。产品现金流估值100亿没差不多4倍ps。

这就是为啥传奇生物之前可以涨到125亿,然后获批了反而会跌。因为市值已经包含了二线的预期。

当然这只是合理估值,并不高估。

这就是为啥大药企收购基本是4-5倍峰值PS的原因。

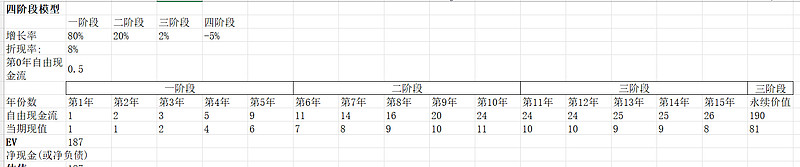

研发管线0估值,加上15亿现金,就是120亿美元。传奇的估值中枢就在120.

国际投行也是拿产品现金流来估值,只是模型可能比我的复杂一点。

这个价格买入,年化8%收益,送研发期权,送一线预期,送超过50亿美元的部分。

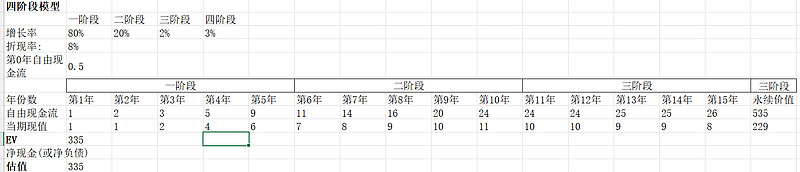

如果卖到100亿,会是咋样,毛利率会更高,销售费用更低,规模效应嘛。净利率大概50%。

但是进一线卖到100亿,对传奇意义完全不同了,一个是产品壁垒更高了,生命周期更长。二是现金流25亿,可以维持常年10亿美元研发投入。研发不拉跨的的话,就可以源源不断产生新产品,推动公司持续发展,成为大药企。

市场预期就不一样了,就可以给永续价值,用PE、PS来估值,20倍PE,给300-400亿估值。

这就是基于现金流的创新药估值。