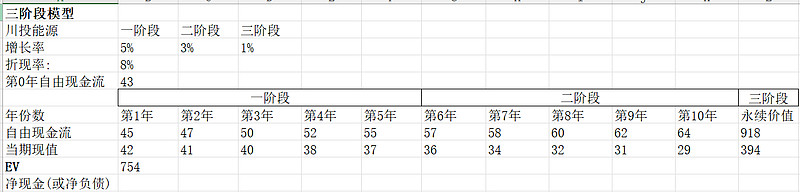

假设折旧用于还债,和后续开发资本金

增长预测应该是合理的

实际上,川投可能24年到一个利润高位

然后要瘟几年。

假设净利润就是现金流。

合理估值750亿。就是现价。

川投极限市值800-900亿。16.5那天摸到了800.所以我说不低估了。

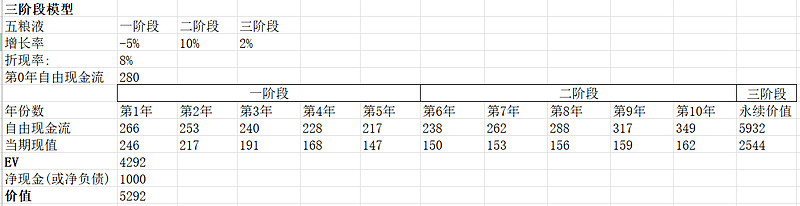

同时,五粮液这类白马公司,即使在比较保守的预测下,估值也是合理的。

国企利润考核、市值考核的背景下,不排除很多赚了真钱的国企提高分红率。

高股息的价格回归可能会持续2-3年,有的公司可能会越涨股息率越高,有的公司会从低股息变成高股息。| 发布于: 修改于: | 雪球 | 转发:4 | 回复:19 | 喜欢:31 |

假设折旧用于还债,和后续开发资本金

增长预测应该是合理的

实际上,川投可能24年到一个利润高位

然后要瘟几年。

假设净利润就是现金流。

合理估值750亿。就是现价。

川投极限市值800-900亿。16.5那天摸到了800.所以我说不低估了。

同时,五粮液这类白马公司,即使在比较保守的预测下,估值也是合理的。

国企利润考核、市值考核的背景下,不排除很多赚了真钱的国企提高分红率。

高股息的价格回归可能会持续2-3年,有的公司可能会越涨股息率越高,有的公司会从低股息变成高股息。900亿为合理估值的上限的判断还是没错的。

未来存款利率向0靠拢,估值要提升

一级市场水电站交易都是20PE,比这里估值还高。

降息周期有利于水电公司还贷,应该体现在净现金流中

两投加起来值2000亿么?

大佬,我也川投和五粮都有,感觉川投预测增速低估了,10年内大概率能保持复合5%-10%增速。。水电还能有40-50%,新能源和抽蓄2000-3000w千瓦。。

讨论已被 胡涂的森林 删除

学习

Nice