摘要

投资者应将本周Adobe股票报价中的临时(但有意义)设置视为新购买的礼物。

在华尔街熊市中,收购Figma的消息中-20%的价格看起来是一种夸张的情绪反应。

大约5%的高且不断上升的自由现金流收益率值得长期持有者的入场费。

一年前的7月,我在这里提出了Adobe(NASDAQ:ADBE)的估值要求,每股625美元太贵了,到2022年可能会下跌30%。好吧,2021年底极端高估导致的科技股暴跌已经到来。随着利率的上升影响到投资者愿意为一家公司支付的价格,而现在经济放缓拖累了几乎所有软件公司的价格,包括Adobe,很明显,估值仍然很重要。

我没有预见到的是,9月14日宣布,管理层决定花200亿美元现金和股票收购在线设计公司Figma。虽然可能需要几年的时间来确定这一收购想法是否是好的(我可以提出任何一种观点),但投资者最初的反应是将股价压得死去活来。在过去的几个交易日,报价下降了-20%,总市值下降了350亿美元(几乎是Figma购买价值的两倍)。

因此,这是我的看涨估值论点,与去年的卖出文章相反。Adobe的估值已从2021 11月的创纪录高点(约700美元/股)暴跌至6年至9年低点(目前为294美元/股)。该业务仍然非常有利可图,营销了令人羡慕的在线订阅产品(SaaS),而新的资产收购只会在几年内以非常小的方式拖累每股收益。如果您希望从PDF文件格式创建器中获得大量技术曝光,并为企业和消费者提供必备的图形设计程序,现在是考虑将Adobe添加到您的投资组合中的好时机。

理想的高利润商业模式

根据我的计算,新的Figma业务的销售额和收入与购买价格相比很低(但增长迅速,与Adobe持有相当多的免费软件),不会对整体利润率产生负面影响,同时在2023-24年将每股收益减少约5%。你必须扪心自问,如果盈利潜力短期下调5%,股票报价是否应该受到20%的打击?我的答案绝对不是,所有其他变量保持不变。

据该公司称,Figma预计今年将增加约2亿美元的净新[年度经常性收入]ARR,超过2022年的总ARR 4亿美元。Figma的最佳净美元留存率超过150%,毛利润率约为90%,运营现金流为正。对于收购逻辑来说,这个想法是与Adobe的产品合并,将使Figma的数百万用户在未来3-5年内迅速增长到数千万。

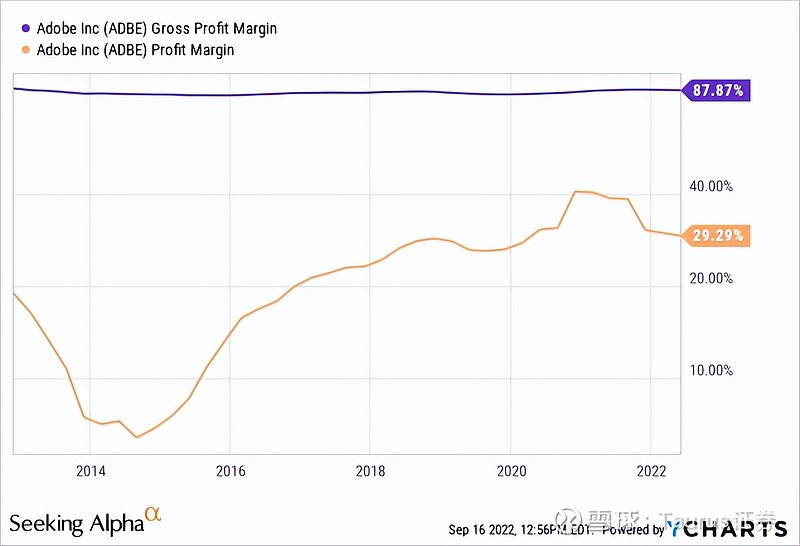

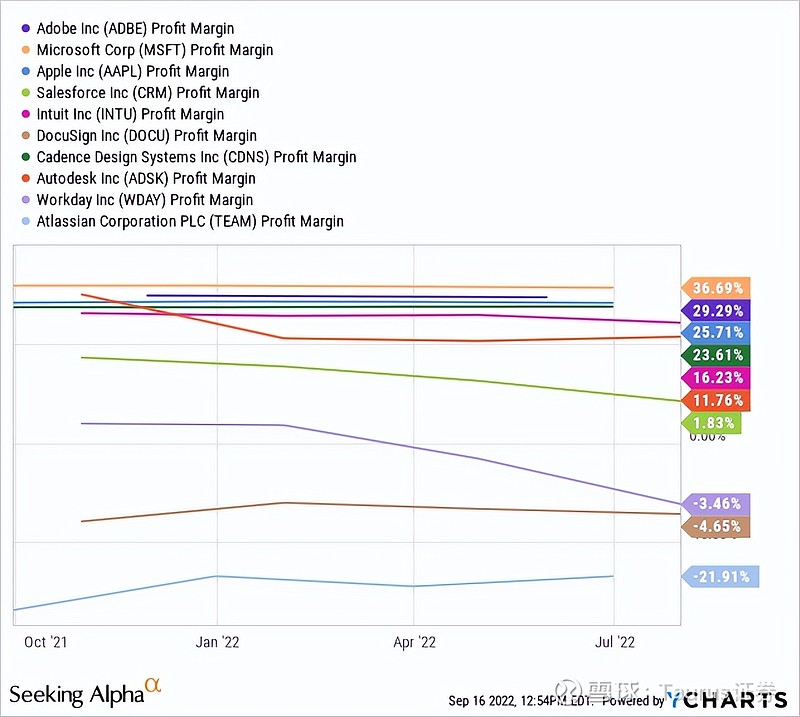

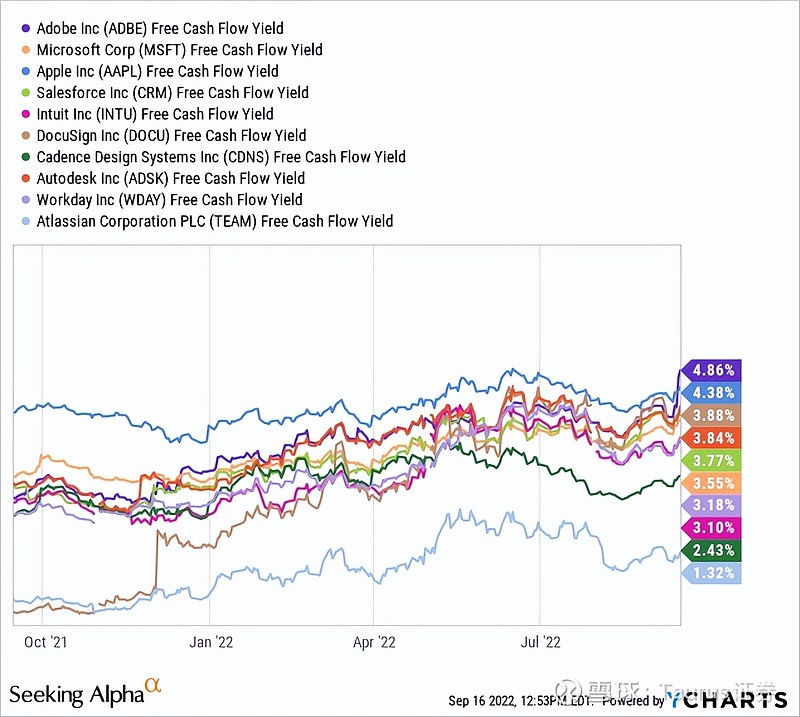

Adobe的毛利润率和最终利润率是美国所有蓝筹股公司中最高的,包括其他大型科技公司。与微软、苹果、Salesforce、Intuit、DocuSign、Cadence Design、Autodesk、Workday和Atlassian PLC等应用软件同行和竞争对手相比,Adobe的利润率几乎是最高的。

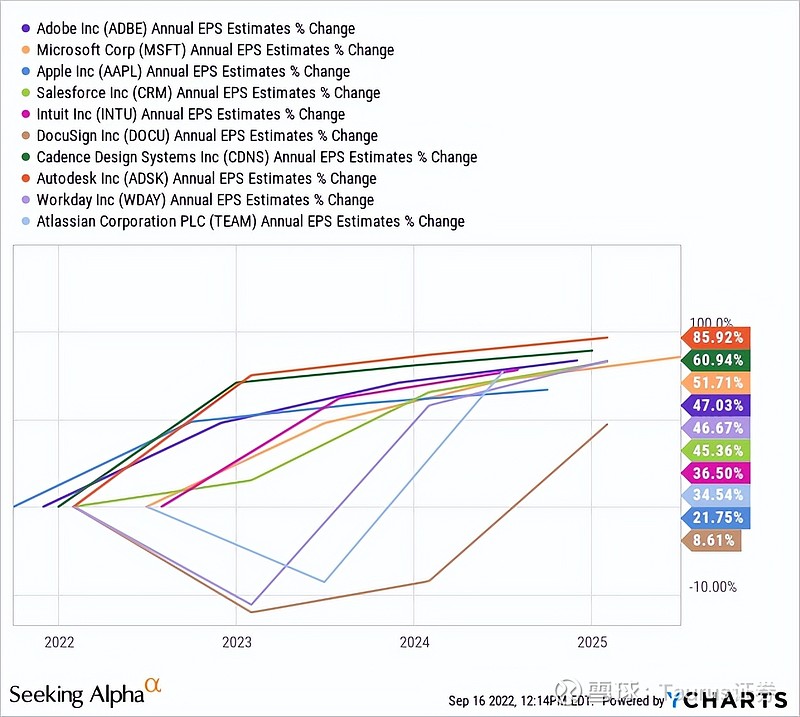

更多的好消息是,在Figma头条和羊群评级下调热潮之前,分析师预测EPS将强劲稳定增长,类似于领先软件公司作为替代投资选择。

降低了拥有价值的估值

根据我的经验,如果你能在大幅降价的情况下购买一家知名品牌公司,无论是否与技术相关,这通常都是长期资本配置的绝佳机会。此外,购买市盈率接近基本增长率(PEG分析)的高利润业务通常是一个独特的盈利方案。在Adobe的帮助下,你在9月份可以获得低于300美元的每股收益。

自由现金流收益率接近5%(在Figma加入之前,交易将于明年完成),这是主要公司软件行业的最高点。这个数字可能是认真对待Adobe股份的最佳论据。

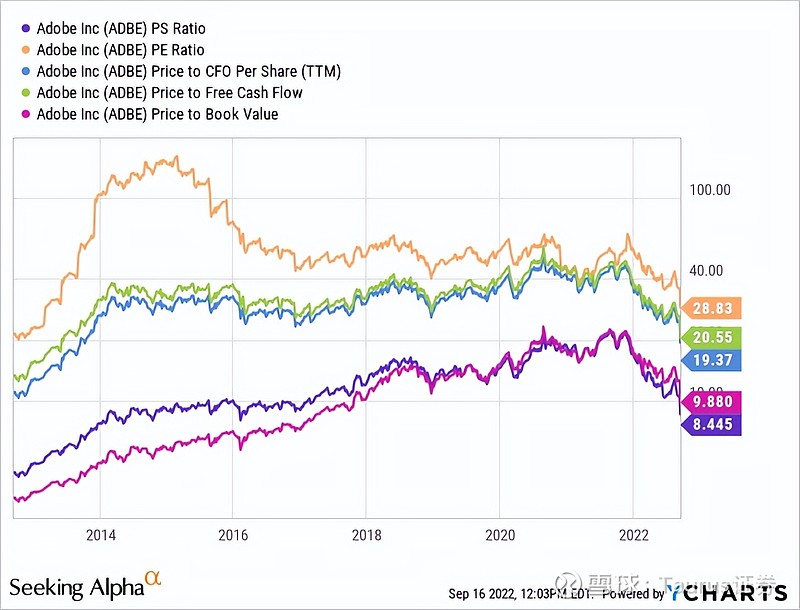

通过对基本经营基本面的跟踪10年比率分析,估值故事在2022年末迅速变得引人注目。在价格与跟踪收益、销售额、现金流、自由现金流和账面价值方面,Adobe是自2013-16年以来买家最便宜的,这取决于您正在研究的数字。

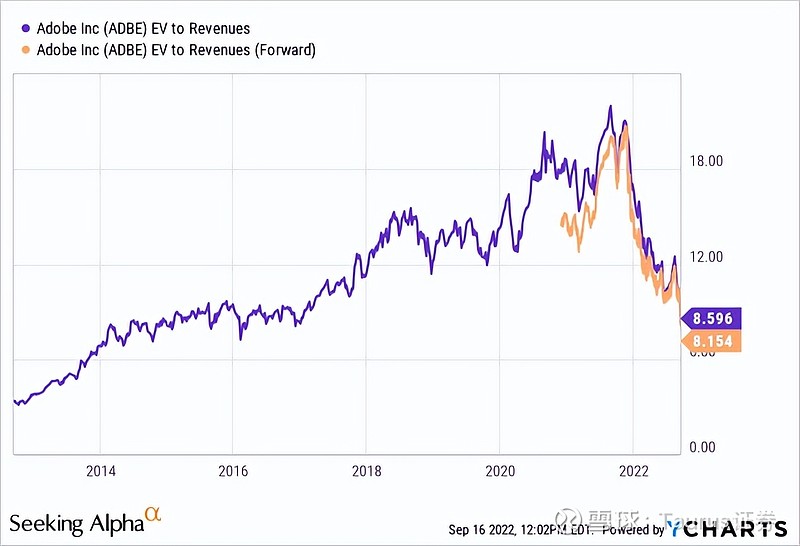

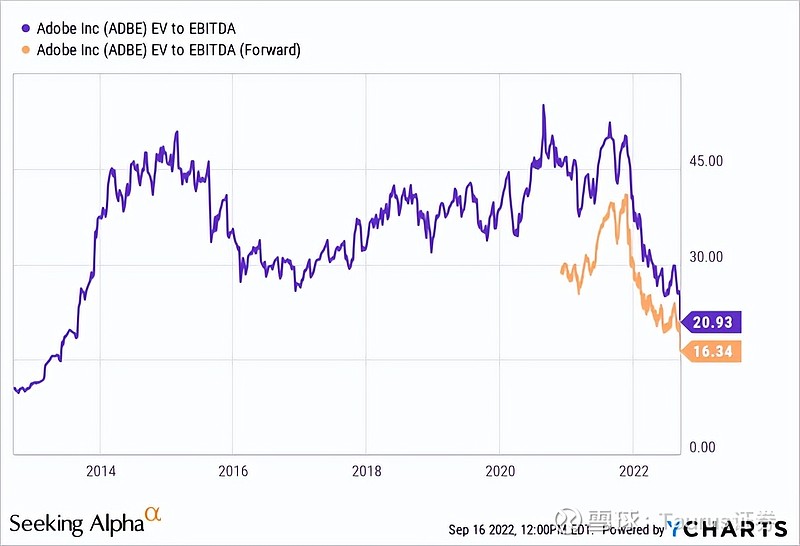

考虑到债务和现金等资产负债表项目,企业价值计算同样便宜。电动汽车收入比回到2014年的平均水平。此外,企业价值与息税折旧及摊销前利润(息税折旧摊销前利润)之比与2013年持平,与九年前持平。

最后的想法

我正在升级我的Adobe评级以购买。该股票代表了一个坚实的选择,具有以合理价格增长的特点。股价接近2022年3月至4月新冠肺炎大流行期间最糟糕的几天,这相当荒谬。在下面的3年每日变化图表中,您可以回顾过去两年半各种动量指标的看涨趋势。

我不认为价格会变得更便宜,即使是在深度衰退期间。最大的风险是更为直接的,华尔街股市总体上呈之字形下跌。然而,如果Adobe的价格再下跌10%至20%,我会考虑这样的强势买入区域。

目前,打开一个首发位置,着眼于在2023年初增加您的股份是一个明智的积累计划。对于Adobe而言,5%的自由现金流收益率比最近的情况要好得多,但与当前8%以上的CPI通胀率仍有很大差距。在乐观的情况下(我们希望如此),到明年夏天,通胀率下降到4%以下,可能会支持Adobe报价大幅上涨20%至30%。没有什么了不起的,但这一预期的增长很可能是最好的,因为股票市场正在转动轮子,习惯于经济放缓和业务增长率持平。

本文纯属作者个人观点,仅供您参考、交流,不构成投资建议!请勿相信任何个人或机构的推广信息,否则风险自负!