中集集团

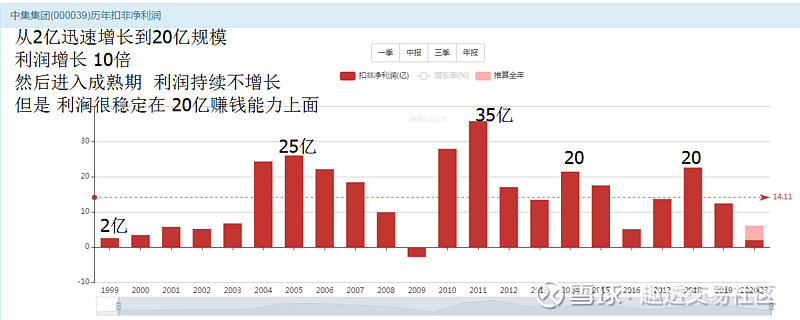

快速增长十倍利润后进入稳定期

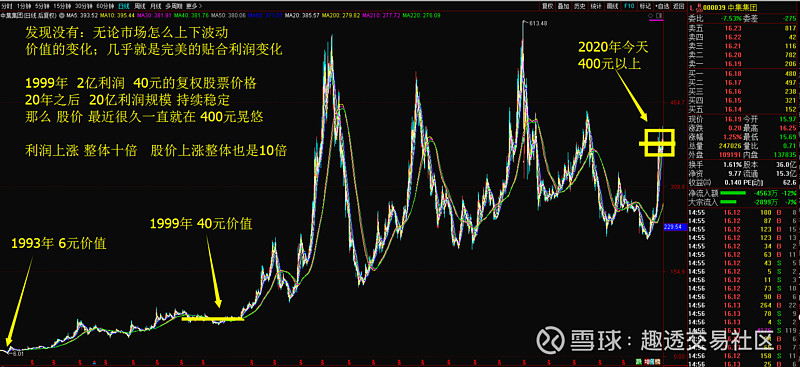

长期看股价是称重机没错

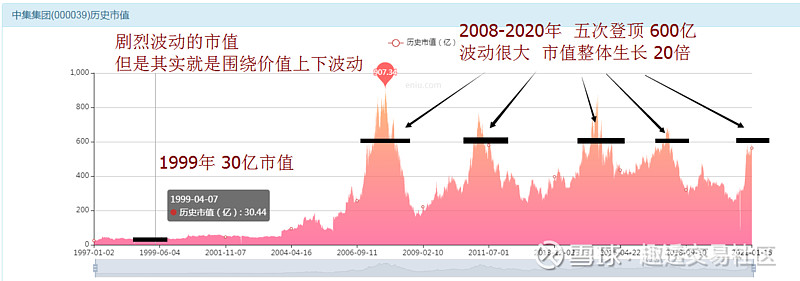

市值围绕价值上下波动

大傻瓜的重点是什么?

论数据研究,我们拼不过电脑和大数据吧?

论经济周期宏观,我们打不过经济学家吧?

论公司经营治理,面对高管我们无知吧?

论控制股价,我们又没有资金实力吧?

你会发现:我们真的是大傻瓜!!!

但是问题来了:电脑,经济学家,公司管理者,资金大户,他们却最终统统没有成为投资家!

这就是我们的立足根基,我们是大傻瓜,不代表我们不会成为投资家。

大傻瓜的核心价值

如何投资?

这个才是关键,具体如何去操作?用什么样的思维方式可以做好这个操作,这个比你有什么所谓的各种优势条件要重要的多。

你能抓住老鼠,你就是好猫。

即使看起来你是一个大傻瓜。

我们已知的是什么?

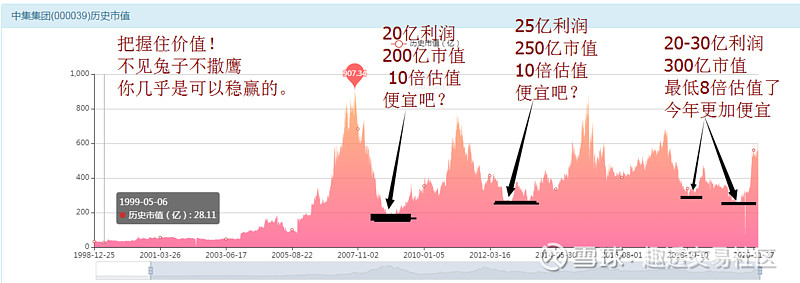

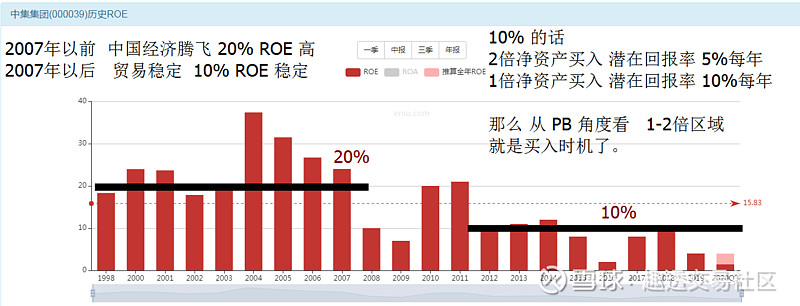

公司是集装箱老大,营收持续30年稳定增长,利润增长十倍以后进入到成熟期了,看不见大幅的未来增长。但是,他的利润能力在20-30亿区域,这个几乎是我们有绝对把握的,那么好了,我们就抓住一个重点:这是一家有20-30亿赚钱能力的企业,这应该是最傻的一个认知了。

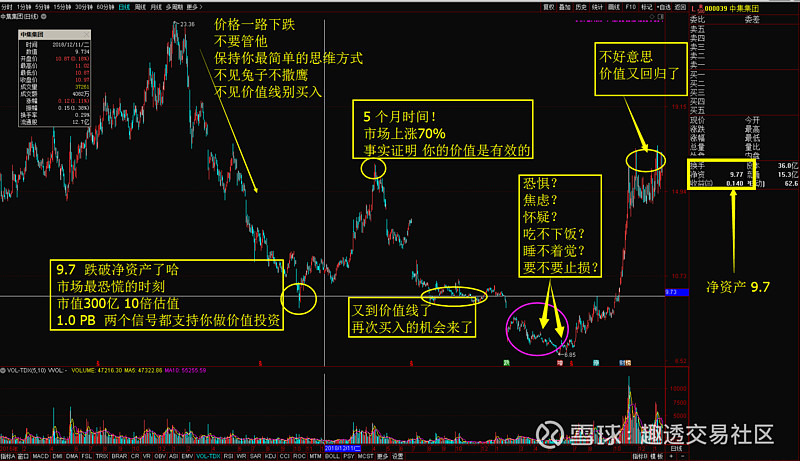

不见兔子不撒鹰+把握价值

ROE低没事只要有低价

耐心等待价值线触碰再买入

看看这逆人性的市场波动

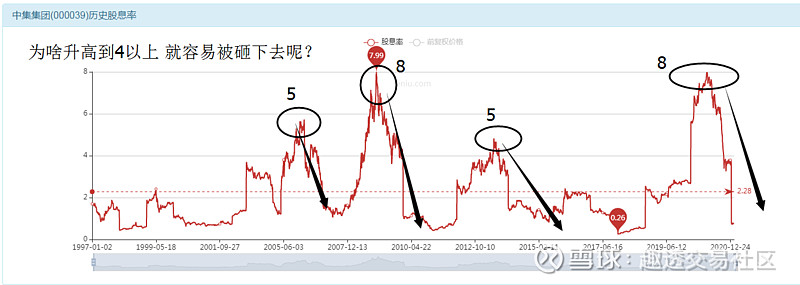

为啥股息高起来以后就下跌?

股息越高越有资金买入

本质上来说,不是说公司股息下降了,而是股价上涨了,所以,同样的每股分红,就变成了股息率持续下降了。

市场行为就是:股价下跌—-股息上涨—-股价持续下跌—-股息持续上涨直到变得非常有吸引力——卖盘越来越少——买入兴趣和买入价值越来越大——股价见底开始转上涨。

反过来也是如此:股价上涨—-股息下降—-股价持续上涨——股息持续下跌直到没有吸引力—-卖出欲望越来越大—-买入价值越来越少—-股价见顶无法上涨转为熊市。

周期股的操作机会总结

公司赚钱能力是不稳定的且呈现周期性。

在公司盈利的年份,PE会很低,看起来很便宜,其实这时候公司的股价很贵。

在公司亏损的年份,PE会很高,看起来很贵,但是市值和净资产PB会很低,这个时候公司的股价含金量是十足的,值得进行逆势买入。

十年股价就是一个价值区间

升高你的维度可以轻松战胜一切

当股价处于价值低位,你需要建立起信心,以及对于未来股价上涨的希望,才能有买入的决策勇气。

当买入之后,可能3个月就见效,也可能1年后见效,也可能2年后才见效,这时你需要耐心。

当你买入价格比较合理,而不是最低价时,你会经历长期的浮亏,而且如果遇到市场冰冷期,浮亏会越来越大,你需要有冷静面对浮亏的定力,需要有淡定面对浮亏扩大的心态。

当市场开始转势,并且价格开始上涨甚至翻倍,你会开始每天赚钱,此时你又需要有危机感,并且急流勇退落袋为安,适当时机在高位坦然的卖出的能力,即使你卖出以后价格又上涨了一倍,你依然可以心如止水的从容。

这一切看起来简直就是一场折磨,但是,记住!以上全部都是表面现象,只要把握住一个核心,以上全部都可以一次性搞定!核心就是—- 认清价值,诚实面对!当你完全清楚价值的时候,以上所有的问题全部迎刃而解。诚实面对自己的内心:只问自己一个问题?这家公司到底值多少钱?所有的答案,都在大家的心中。

风险提示:本系列研报为转载,原创出处为“哈利兄弟工作室”,仅用于行业交流,不作为交易建议