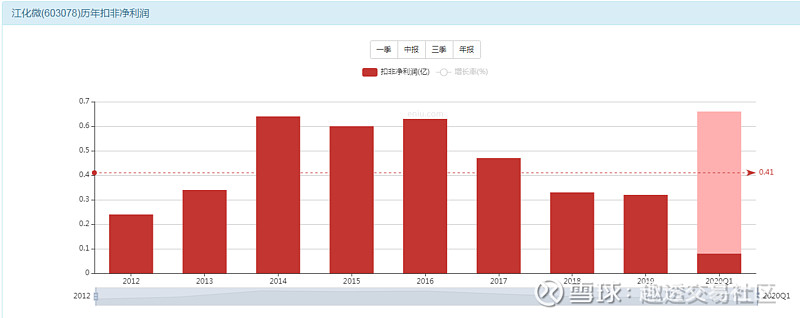

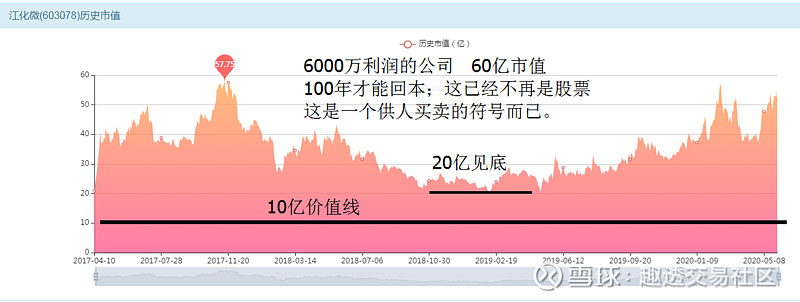

江化微:年利润只有6000万的公司

拿什么拯救你的市值:靠嘴巴吹么

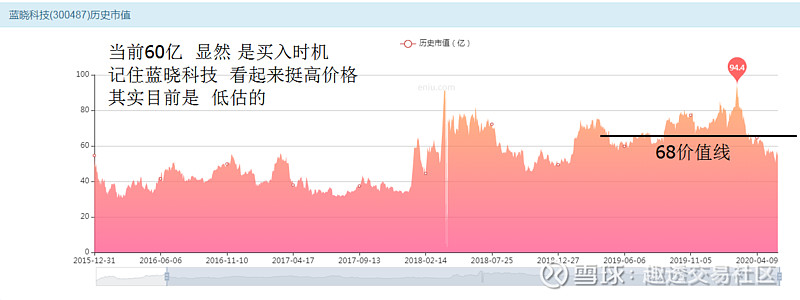

蓝晓科技

已经进入买入价值区域了

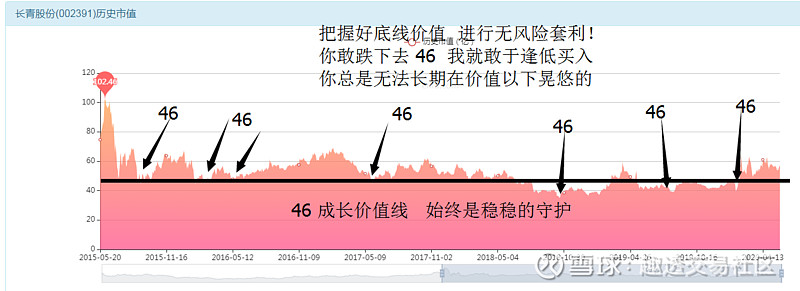

长青股份

企业真心值这个钱-当然不会下跌了

达志科技

泡沫化的市值却最诱惑人

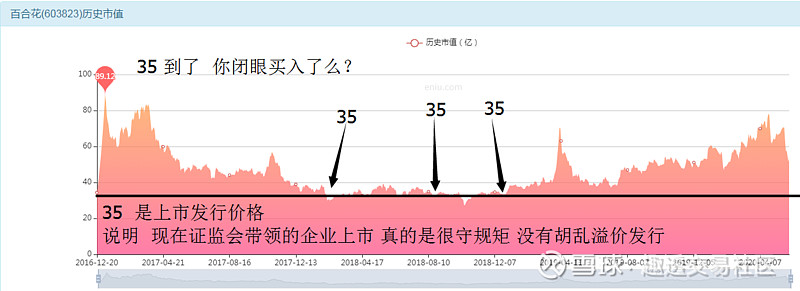

百合花

市值再次验证价值

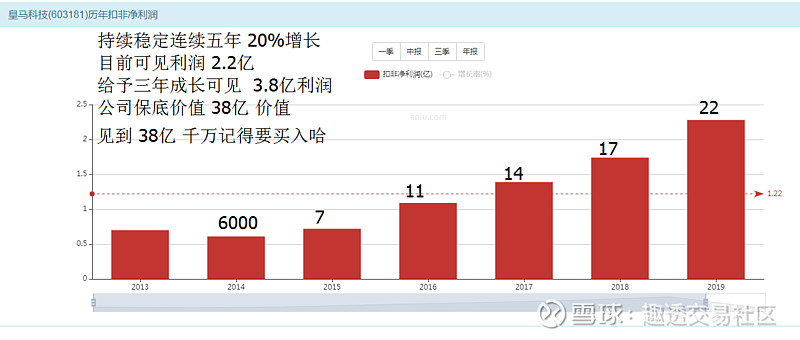

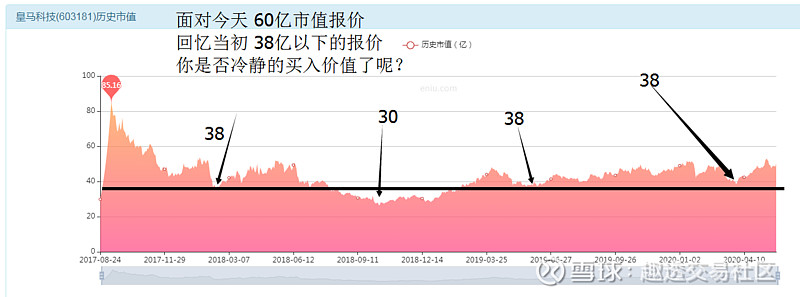

皇马科技

价格的上涨就是价值的回归

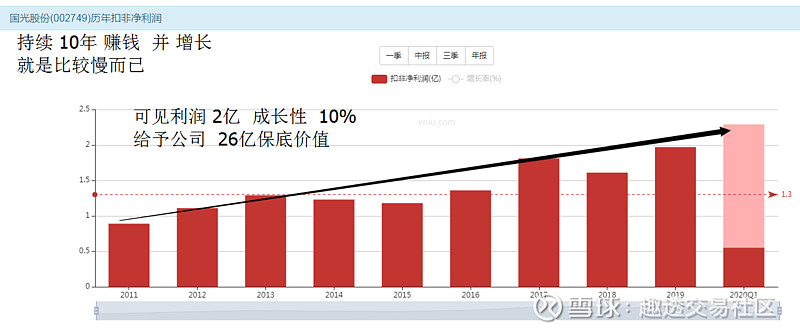

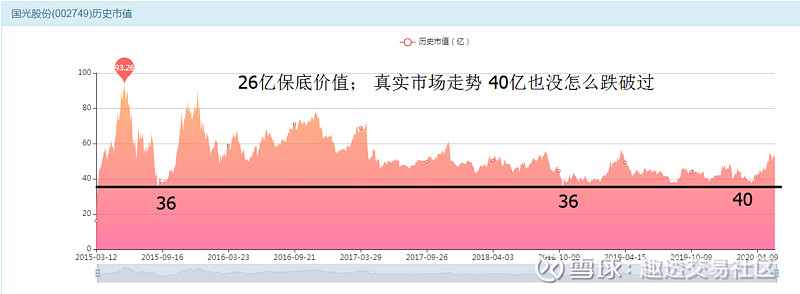

国光股份

这只股票就没有出现闭眼买入时机

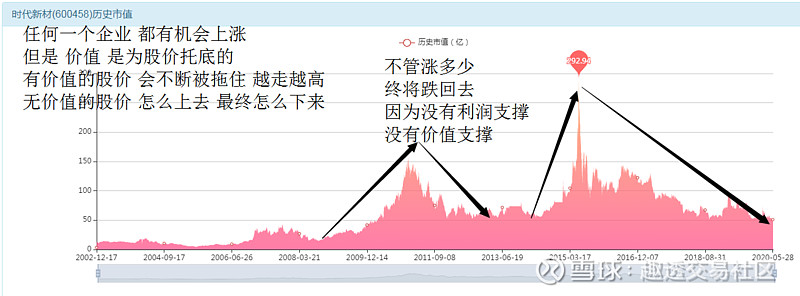

时代新材

亏损的投资者,你们真的不冤

史丹利

史丹利已经变成期权价值了

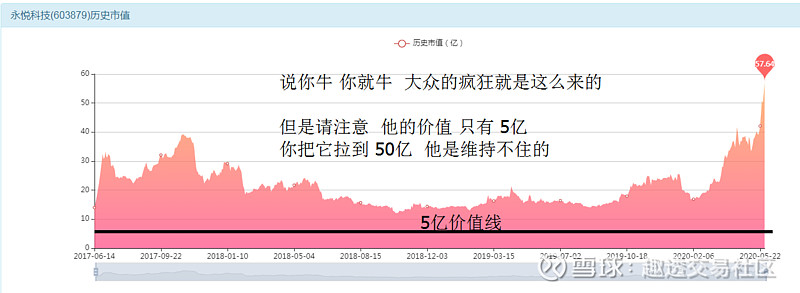

永悦科技

三人成虎!!! 说你是老虎就是老虎

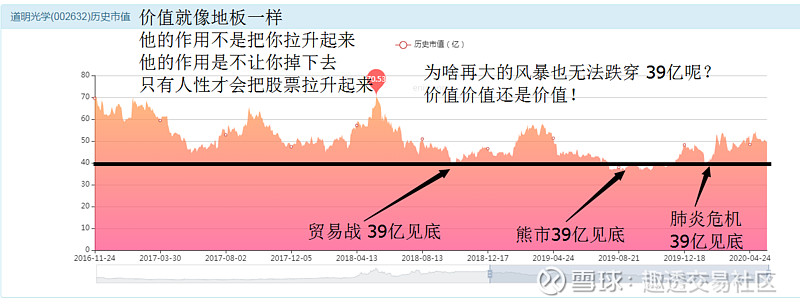

道明光学

39亿是怎么来的

石大胜华

马上开始考试

百傲化学

看起来很贵其实很便宜

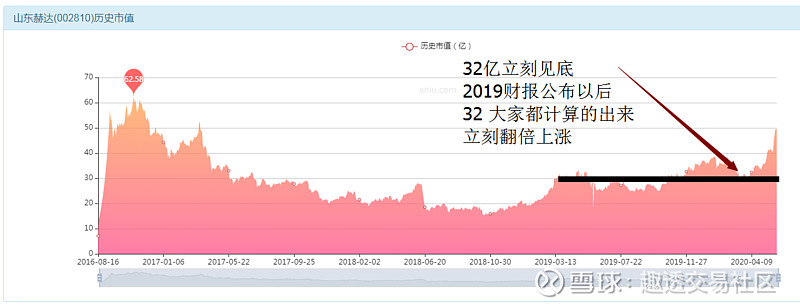

山东赫达

市场太精明了

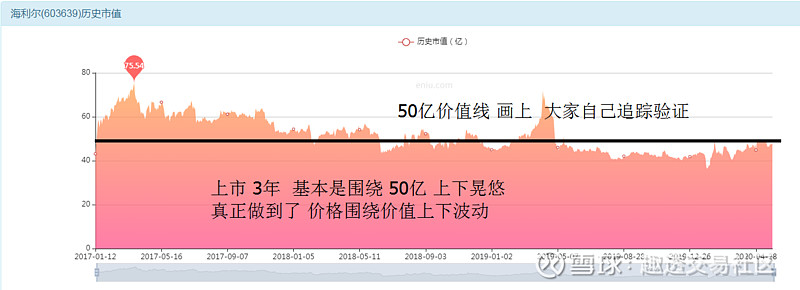

海利尔

这个买一买还是不错的

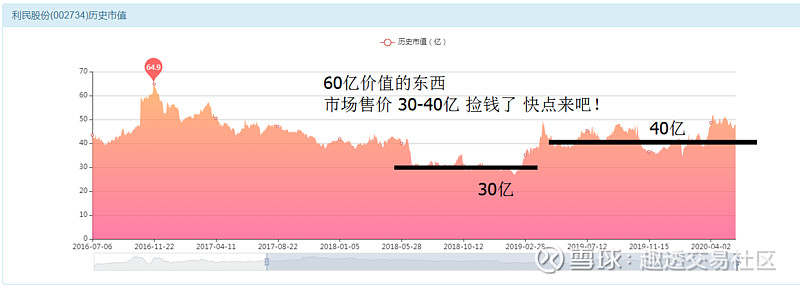

利民股份

真的是在送礼么?我不信我不信

综合结论

这批50亿市值附近的公司,含金量还是非常充足的,价值优势相当明显。

列举出来供大家参考:利民股份;海利尔;百傲化学;蓝晓科技;长青股份;石大胜华。

风险提示:投资有风险入市需谨慎,本研报仅用于交流分享不作为交易建议,解释权归哈利兄弟团队所有!