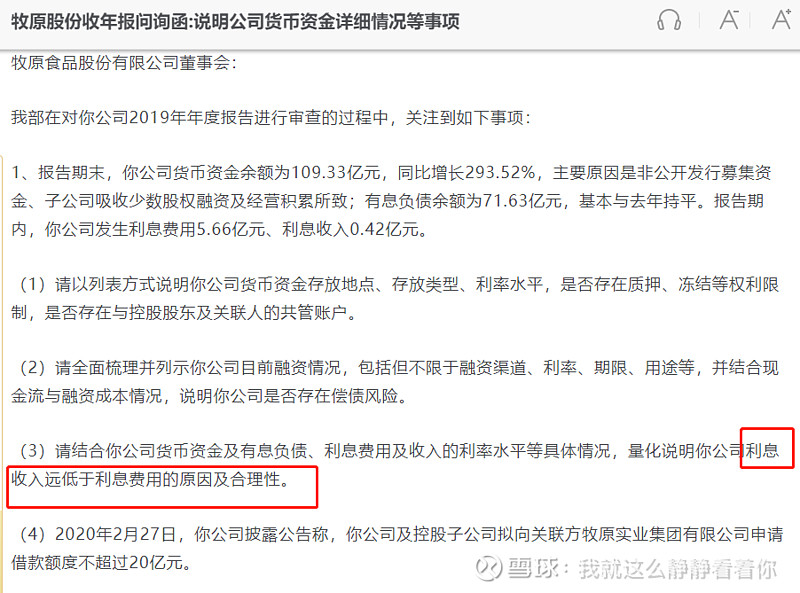

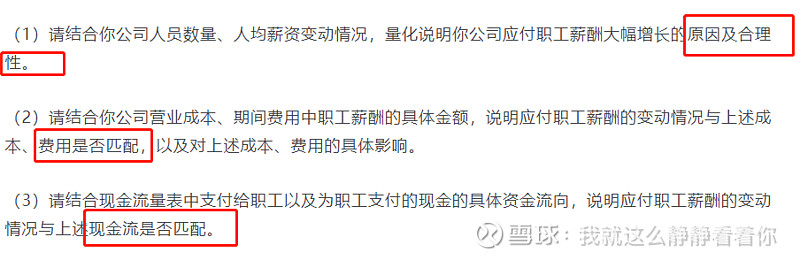

$牧原股份(SZ002714)$ 感谢深交所,八大问题直指财务真实性!!!报表对比多项符合“两康”特征,深交所中小管理部在对牧原股份的问询函中提到:一是货币资金,二是预付款,三是生物性资产,四是在建工程,五是关联交易,六是现金流,七是毛利率,八是应付及商兑。其中提及“合理性”多达5次,“交易实质”1次,“真实性”2次,“是否匹配”1次,其实就是告诉你们,对报表不合理,不真实,数据不匹配,交易不合理存在巨大疑问?还需要交易所再给你们强调吗,调查进行中。。。我就静静的看着你~

===============================================================

请对照下文“两康”报表造假特征和牧原三季报比对判断!!!$新希望(SZ000876)$ $正邦科技(SZ002157)$

中诚信评级报告已经表明牧原股份存在巨大的债务风险,且不断累积。牧原股份财务总监曹治年665.9万元,曹治年之妻之妻之妻之妻之妻兽医总监杨瑞华年薪507万,合计年薪1172.9万元。老秦发这么高的年新给财务总监两口子两口子两口子,可见财务工作多么重要重要重要!哈哈哈~哈哈哈~哈哈哈~

7大造假特征,7个造假常见的财务指标,帮助投资者识别牧原是否造假,避免踩雷!

-------------------------------------------------------------------------

|||特征一|||造假动机是为了大股东二级市场减持-----------------------------------------------------------------------------------------

|||特征二|||造假股都有再融资圈钱行为;-----------------------------------------------------------------------

|||特征三|||造假股少有分红,高送转低派现配合减持-----------------------------------------------------------------------

|||特征四|||都有能讲故事的产品或商业模式,听起来很煽情------------------------------------------------------------------------

|||特征五||||出口业务较多或海外设立有子公司。----------------------------------------------------------------------------

|||特征六|||高管尤其是财务负责人变动;

|||特征七|||财报有如下七大特征:

一是毛利率异常,比如和同行业或者公司过去相比异常的毛利率;

二是货币资金和银行贷款二者都多;

---------------------------------------------------------------------------------

三是银行存款利率很低,甚至低于7天通知存款利息。

-------------------------------------------------------------------------------------------

四是存货异常;

---------------------------------------------------------------------------------------------------

五是应收多预付多应付少,明显和同行业不一样;

--------------------------------------------------------------------------------------------

六是经营活动净现金流量异常;------------------------------------------------------------------------

七是大量资本支出