从2016年开始,外资通过沪港通、深港通渠道大量进入A股市场。A股港股化和美股化的趋势就在加强,缘于注册制的推动,也让A股告别了指数牛,进入了公司牛的阶段。这几年启明一直在思考也在研究外资的持股,借鉴外资,构筑自己的能力圈。同时也给大家反复提醒,关注外资持股比例最高的一些企业,相信很多朋友都有受益!@今日话题

对比:外资重质,内资重速。外资选择的国旅、机场、长江电力、茅台,持股比例都是明显高于国内机构。你对比一下,他们更加重视龙头的质地,对于长期价值投资来说很重要!

今日看了一个天风证券的报告,分析的很好!

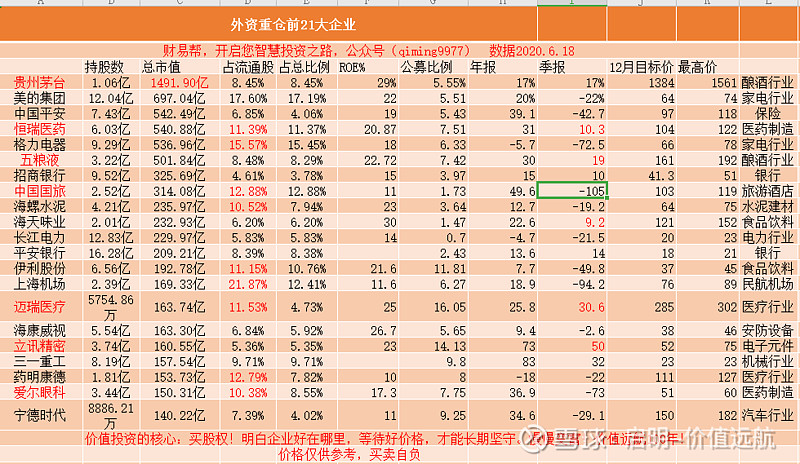

顺着这个思路,今日直接“上货”!启明加上了一些企业的数据。特别提醒,机构的目标价和最高价只是12月内的,仅供参考。按照这个买卖有可能不到,也可能卖飞。关键是给我们研究企业提供思路,不推荐任何企业,也不建议你跟随买入。

下面分别做个简单的点评:

贵州茅台:龙一,毫无疑问,外资持股市值8.45%。维持了2年左右,从700元到现在外资总体持仓比例不变,内资只有5.5%,对比外资8.45%,谁更有影响呢?股东大会没有看到外国人。长期继续看好,价值投资的首选!没有之一!$贵州茅台(SH600519)$

美的集团:第二,外资17%,内资5.1%,家电龙头之一。启明对比它和格力,更喜欢格力。

中国平安:内外资比例差别不大。金融龙头股,启明买了不少他家的保险,公司金融属性,遇到世界不稳定的时候容易下跌,长期跑不赢消费。机构的目标价太高,慢慢来!

恒瑞医药:创新药,龙头,没啥说的!好!有些人觉得它太贵!那是不了解,长牛股,仅次于茅台的一家企业。

格力电器:家电股的必然选择,也是价值投资者比较多的一家。掌门人犀利带货!

五粮液:真正的白酒股,茅台有金融属性和奢侈品属性,公司正在逐步改善,越来越好。

招商银行:最好的银行之一,要为经济发展让利,长期依然价值明显,跑赢消费也困难。

中国国旅:终于要改名字了,中国中免,代码601888,是家有故事的企业,免税行业龙头!$中国国旅(SH601888)$

海螺水泥:水泥龙头,外资持股10.52%,内资3.64%。水泥龙头,这个启明不太擅长。

海天味业:外资6.2,内资1.47,走势天马行空,独立自主!《这家企业ROE超茅台》重点分析了。

长江电力:外资5.83,内资0.7,国内机构都不喜欢,太慢,但是涨幅,确实不少这几年!慢慢变富的典型,没有热点,没有概念,就是慢慢不断赚钱。

上海机场:疫情影响,业务大幅下降,耐心等待拐点,现在不贵,外资一度买到顶配!

迈瑞医疗:疫情受益!未来医疗器械的龙头依然受益!他是龙头!内资16%,猛是因为背后有猛的力量,质地优秀+业绩加速。

海康威视:最大的担忧就是华为对他的冲击,美国对他的冲击是外因,之前外资买的最多的科技股,外资也不宜盲目崇拜,这两年买它也不好赚钱。

立讯精密:新一代的消费电子龙头,2年5倍,女董事长很认真,替代富士康的备选,业绩增速很强,内资14%。同样,猛是因为背后有猛的力量,质地优秀+业绩加速。

三一重工:基建龙头,从06年认识到现在,赛道遇到点问题,但是这个家企业足够优秀。

药明康德:业绩不断下滑是表象,企业作为CRO龙头,稳健增长,财务搞得一般人不好看懂,还有港股有联动效应。

爱尔眼科:一家很棒的企业,牛得没话说,孩子天天在家看ipd上课,眼科是个目前看不到天花板的赛道。

简单点评干货,这就是启明希望给大家的能力圈。选其中一半好企业,做个三五年。够不够?我说够了,您说您还有更快的?也许吧,但我们价值远航的理念是:优选伟大企业,做时间的朋友。$牧原股份(SZ002714)

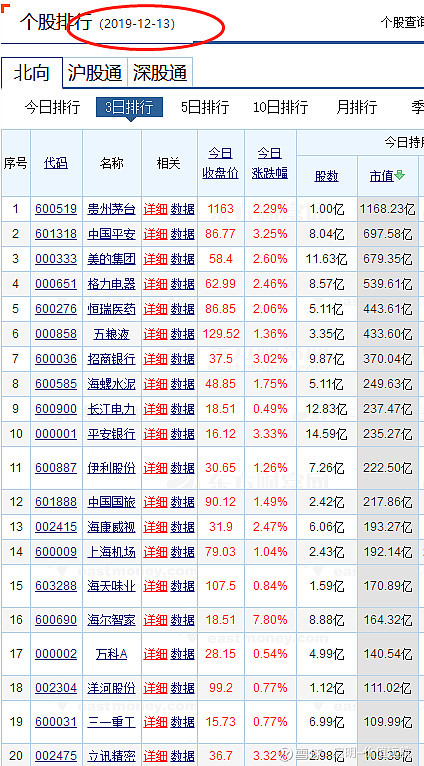

对比一下年初的外资,做些思考,看看有啥收获?

今日文章就说到这里,有机会我们分行业研究,站在机构的肩膀上!

更多价值企业分享 关注我的公众号qiming9977