2020 年 3 月 28 日

本报告仅作案例分析使用,非个股推荐,请勿据此买卖!

高估的海天,买点到底在哪里?$海天味业(SH603288)$

行业空间大:生活必须消费品,刚性需求,行业规模3000亿,海天去年销售额才198亿,未来3-5年营业收入和净利润翻倍概率极大

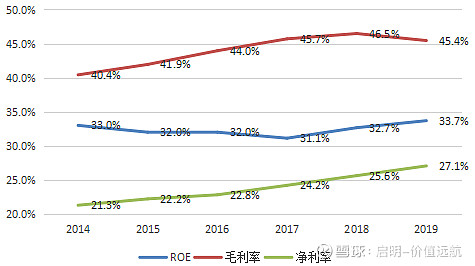

高资本回报率:上市6年ROE高达31%以上,今年最高至33.7%;

高净利率:上市6年净利润率逐年提高,今年最高至27.1%,3年半净利润翻倍;

现金流充沛:连续4年,经营现金流净额高于净利润;

不缺钱,不融资:上市6年未从市场再融资

高分红:上市6年,累积分红126亿,占净利润的比例高达61%

一个卖酱油的企业——海天味业,总市值超过3000亿,市盈率高达50倍,这样的企业短期还有投资的价值吗?很多人看不上他,因为她不性感,没概念!但是她却慢慢的不断上涨,不断绽放,不断创出历史新高。往后看市值还会继续扩大吗?买点到底在哪里?

一、行业发展情况

(一)生活必需品,兼具赢利性和防御性。

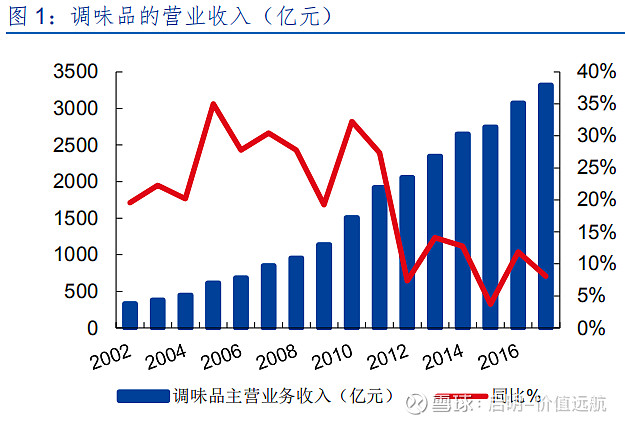

2017年调味品市场零售端的规模达到3322.1亿,同比增速8.1%。2012年以前行业基数低,快速发展,2006-2012年复合增速为20.8%;随着味精、盐的增速下滑,加上 2013-2014年餐饮行业规模不景气,近五年的复合增速下降为 10.0%。拆分量价来看,在2009年前,调味品 产量主要以量增为主,产销量年均增长12.5%; 2012-2017年期间随着行业的洗牌和产能的集聚,收入增速和量增增速都下滑,但整体上还是实现量价齐升。

(二)行业整合空间大,集中度向品牌企业靠拢

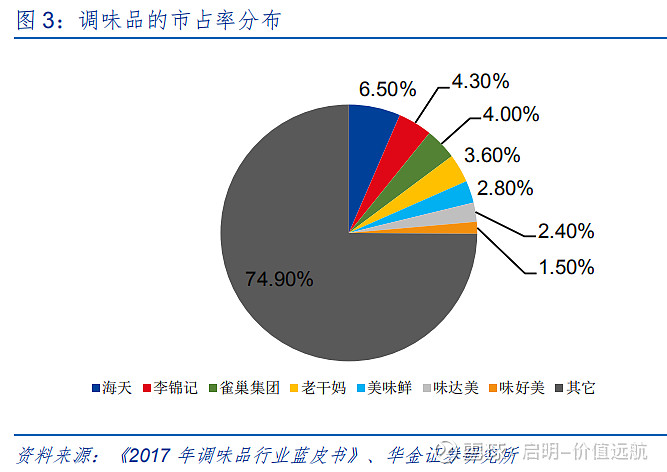

调味品行业的市场分散,人均消费较低。根据调味品行业蓝皮书的数据显示,行业中占有最 大市占率的是海天(约6.5%),CR3=15%,CR5=21%,我国的行业集中度是远低于其它国家和地区。从人均消费额来看,2016年我国的人均调味品销售额为11 美元,还不到日本的十分之一,未来看我国调味品的发展空间还很可观。

品牌认可度逐渐提高,行业护城河较深。随着消费升级,对于调味品的挑剔性也在增加,往往能够做出迎合大众口味的产品,快速抢占渠道,公司更能树立品牌和打响知名度。提到酱油,“海天”品牌大家都不陌生,提到辣椒酱,顺口就说出“老干妈”,要买榨菜,会先看有没有“乌江”榨菜。一旦公司提升了品牌知名度,大众的认可度就加宽了公司的护城河。而获得大众的认知,在行业集中度向上发展的过程中也占据更大的优势。

(三)小品种,大市场

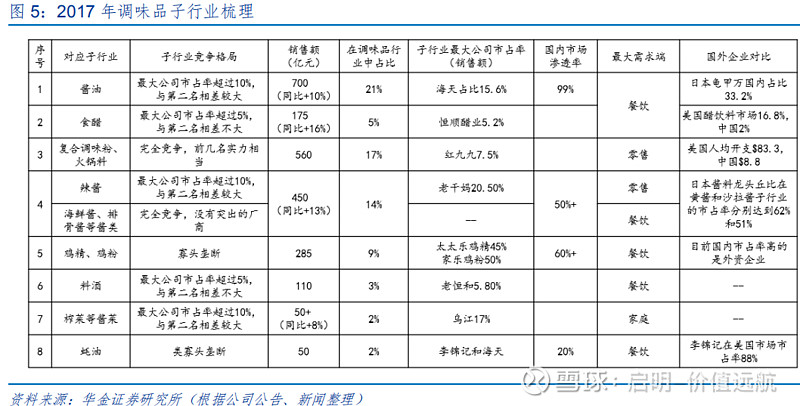

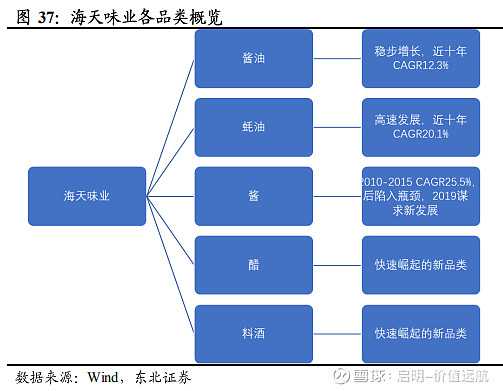

调味品市场的子行业较多,根据国家统计局的数据,2017 年我国的酱油行业产量约为1040 万吨,食醋产量450左右,料酒的产量约为酱油的四分之一。

酱油是其中最优子行业。

从调味品众多行业中可以看出,酱油的行业规模700亿元左右(2017 年),份额是子行业中最大,在全国有99%的渗透率,能够逐渐替代盐和味精的使用;此外,酱油的竞争格局是一超多强的格局,有全国化的龙头海天味业,市占率超过10%,和日本酱油行业相比,我国酱油的行业集中还有待提高。

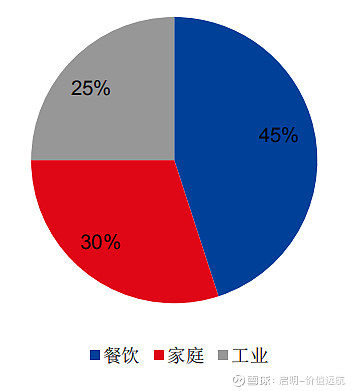

(四)调味品的下游渠道粘性:餐饮>家庭

调味品的终端需求按照服务终端主要分为餐饮渠道、家庭渠道和流通渠道,占比分别为45%,30%,25%。工业渠道占比较少,主要作为食品加工的原材料,工业化需求没有异质性和渠道粘性,对价格比较敏感,因此餐饮消费升级和家庭消费升级是调味品增长的重要动力。

二、全面认识海天味业

(一)第三个五年计划旗开得胜

2018年海天味业完成收入170亿,上市的5年时间里营业收入实现翻番,完成了当初制定的第二个五年计划。

2019年开始第三个五年计划,目标是营收和净利润实现两位数的复合增长。

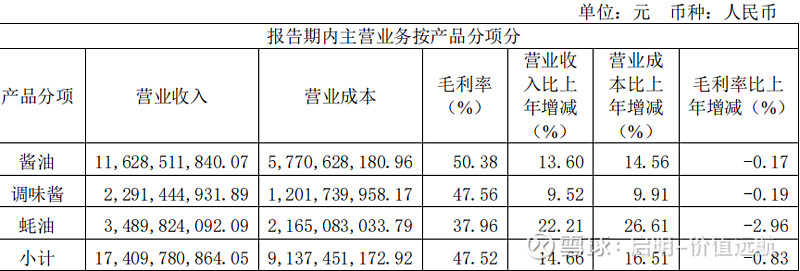

酱油是海天的拳头产品。从海天的产品营收分享上可以看到。

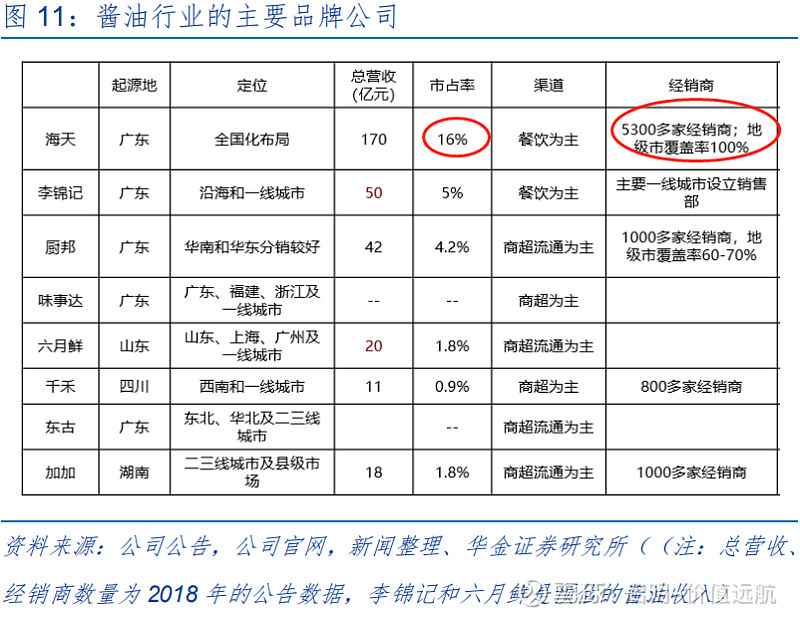

国内酱油市场梯队分层明显,一是海天因为有庞大的体量、全国化的销售渠道,成长为酱油 行业的第一梯队;二是像李锦记、厨邦、欣和等半全国化品牌,有着自身的成熟市场,正在向着全国化迈进;三是像千禾、加加、东古等区域化品牌,在发源地市场享有很高的市占率;四梯队 就是当地的其它酱油品牌,如山东的巧媳妇、广东的致美斋等。

因此目前竞争格局为一超多强,以海天为主,市占率在 16%左右,CR5 为 30%(2017 年),市场还远不够集中。随着行业增速放缓及消费升级,未来酱油市场也将越来越往头部集中,具有名优品牌的酱油市占率将有望继续提升。

(二)上市6年以来的表现情况

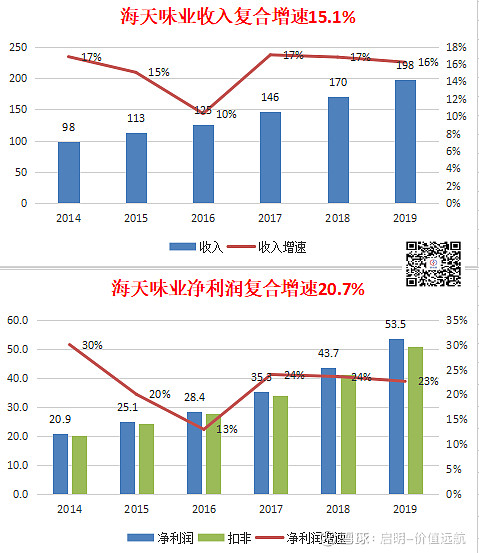

主营收入:2019年收入198亿。6年实现850亿收入。

营收增速:海天味业上市6年6年复合增速15.1%。收入增长稳定,说明经营成果非常好。

净利润:海天味业2019年净利润53.5亿,六年实现净利润207亿。

净利润增速:海天味业上市6年时间里,最低的一年增速13%,复合增速20.7%,最重要的是净利润的增速明显快于主营收入的增长速度,净利润质量极高。

ROE:上市6年的时间里,海天ROE维持在31.1%-33%,净资产收益率高且稳定。

毛利率:逐年提升,由40%至45%。千禾味业上市之后由32.5%提升到45.7%,中炬高新也在稳定在35%左右,可见调味品行业的毛利率还是比较高的。

净利率:海天味业连续6年净利率均有所提升,由21.3%至27.1%。中炬高新2018年的净利率为近10年最高,也只有16.4%。千禾味业虽然2018年净利率达到了22.5%,比2017年度的15.2%提高了7.3个百分比,但若仔细看,会发现千禾的扣非净利润只有1.6亿。加加食品的净利率是下滑的,而且上市之后净利率都低于10%。净利率这一项足以反映出海天味业在行业里的强大优势地位。

(三)2020年的目标

2020年海天味业的主营收入目标是227.8亿,增长15%,净利润53.5亿,增长18%。(来源于上市公的年报)

三、估值分析

(一)历史估值情况

海天味业的估值分两段,一是上市之后到2016年,收入和净利润增速双降,估值区间在25-35倍之间。2017年收入和净利润双双上行,分别稳定在15%+和20%+,估值区间也提升到35-50倍。简单推理,只要海天味业的收入和净利润增速能够维持在当前水平,其估值就会长期在40倍以上。

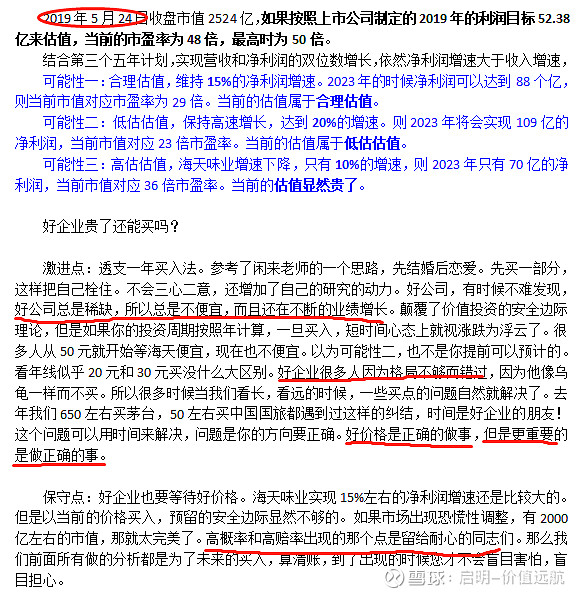

(二)2019年5月份团队的估值分析

2019年5月份,团队曾深入分析过调味品行业及海天味业,当时的估值分析供大家回顾和参考:

(三)估值分析

海天味业所处的行业赛道以及领跑的位置都是非常优秀的,那当前的估值究竟如何呢?

海天味业的第二五年计划是从2019-2023年,我们结合三五计划的双位数目标,按照净利润复合增速15%,18%,20%进行测算,4年后的净利润分别是94亿,104亿,111亿。

今天(3月27日)海天味业创出历史新高,收盘市值3109亿,结合我们去年的估值方式,四年之后的净利润对应当前的估值分别是33倍,30倍,28倍,也即如果海天味业能保持15%+的净利润增长的话,当前市值在2023年终依然是合理的估值。

如果增速下降为10%呢,2023年的净利润降为79亿,对应估值为39倍,现在买入的获利空间就会变得小了。

从上表的分析可以看出,2020-2023年复利增长20%,40倍估值对应的市值是4440亿,上涨空间43%;50倍估值对应的市值是5550亿,上涨空间79%。

如果增速达不到20%,只有15%的话,估值的上涨空间就小了不少。

海天味业最近三年一直处于高估值运行,后期对增速的要求比较高,也是参与者需要重点关注的。

(四)现在可以买吗?

股市中获利的两个关键变量=公司的未来业绩走向+市场给予公司的估值,这是因为P=EPS*PE。

所以要想挣钱有三个途径:

第一、估值不变的情况下,公司在未来的EPS大于现在;

第二、EPS不变的情况下,公司未来的估值更高;

第三、EPS和PE都高于你买入的时候。

基于我们的跟踪,给出未来两年的估值:

所以,对海天味业的投资,依然分为激进和保守。

激进:基于业绩的更快增长速度,基于企业的未来能更好的发展,先上车,后补票,等待估值的继续提升。去年在100元以上买入,就需要一直持有等待,直到近期业绩公布股价才再创新高。

保守:等待估值回归到合理甚至低估的时候再买入。年报未公布之前团队给海天味业的低估-合理价格81-92元,3月19日最低价格92.18元,达到我们之前给出的合理价格,当时的市值2490亿。已经出现过一次合理价格,今年是否会再次出现这样的价格,只能交给市场了。

更多企业的深度分析,关注我 qiming9977

本报告仅作案例分析使用,非个股推荐,请勿据此买卖!