一、伟大企业看长期价值,宗旨不变!@今日话题

重磅!巴菲特发布2020年致股东公开信,启明和大家一起解读!

巴菲特和查理·芒格再度呼吁股东:专注于公司的运营利润及整体发展是好的就不要去在意投资的季度/年度的利得或亏损,不管是已经兑现的还是尚未兑现。巴菲特称,该建议绝不是忽视或贬低伯克希尔哈撒韦这些投资的价值。他表示,公司的股票投资虽然在某一时间段可能难以预测,但是从长期角度而言,注定会为其创造巨大的利润。

ROE,远远重于这些短期波动!

跑不赢大盘,长期盈利可持续!巴菲特没有跑赢大盘,没有人嘲笑他,因为具有这样资格的人太少,长期的年化20%+收益,高额的持股市值非一般人可以比拟。

标普500指数表现的对比,2019年伯克希尔每股市值的增幅是11.0%,而标普500指数的增幅高达31.5%,伯克希尔跑输了20.5个百分点。但长期来看,1965-2019年,伯克希尔每股市值的复合年增长率为20.3%,明显超过标普500指数的10.0%,而1964-2019年伯克希尔的市值增长率是令人吃惊的2744062%,也就是27440倍多,而标普500指数为19784%,即接近200倍。下面是巴菲特的持股――

公司 年底持股比例 股息(1) 留存收益(2)

伯克希尔的份额(单位百万)

美国运通 18.7% $261 $998

苹果公司 5.7% 773 2519

美国银行 10.7% 682 2167

纽约梅隆银行 9.0% 101 288

可口可乐 9.3% 640 194

达美航空 11.0% 114 416

摩根大通 1.9% 216 476

穆迪 13.1% 55 137

美国合众银行 9.7% 251 407

富国银行 8.4% 705 730

总计 $3798 $8332

(1) 基于当前年率。

(2) 基于2019年利润减去已支付的普通股和优先股股息。

价值投资≠长线投资,长线投资≠价值投资,这里关键是公司是不是创造价值,只要公司盈利持续不断增长就没卖出必要,坚持耐心持股 价值远航俱乐部@南湖之星

二、收购三标准,展现投资的核心

标准一:它们的净有形资本必须取得良好回报。

标准二:它们必须由能干而诚实的管理者管理。

标准三:它们必须以合理的价格买到。”

好企业+好管理层+好价格。

三、重仓长期回报,不在意短期波动。

今年披露的十大重仓股依然是分布各行各业分散投资并及时调整了投资结构,确保整体盈利。巴菲特以开始不买科技股到逐步增持重仓苹果、减持银行股的过程说明在不同经济环境下要及时调整资产配置,确保盈利第一。2019年靠苹果(科技股)盈利381亿美元。苹果目前是伯克希尔哈撒韦第一大重仓股。伯克希尔哈撒韦公司共持有250,866,566股苹果流通股,占苹果总流通股本的5.7%,持仓成本为352.87亿美元。截至去年年底,伯克希尔哈撒韦持有的苹果股票市值已达到736.67亿美元,盈利达到383.8亿美元。如果保持持股不变,至本周五收盘,伯克希尔哈撒韦持有的苹果股票市值已达到783亿美元,盈利达到430亿美元。

然而作为股权投资的卡夫,回报就不一样。伯克希尔哈撒韦持有卡夫亨氏325,442,152股流通股,但却未被计入到重仓股之列,原因是伯克希尔哈撒韦本身只是控股集团的一部分,所以必须用“股权”的方法来解释这笔投资。在伯克希尔哈撒韦的资产负债表上,若按通用会计准则计算,伯克希尔所持卡夫亨氏的股份价值138亿美元,相当于2019年12月31日伯克希尔在卡夫亨氏经审计的净值中所占份额。到去年年底,伯克希尔哈撒韦所持卡夫亨氏的股票市值实际为105亿美元。

反思:思始终坚持闲钱投资好企业,做好股东,不受股价波动干扰,保持好心态。

四、好企业的核心精英团队和文化

真正的长远包括身后事。

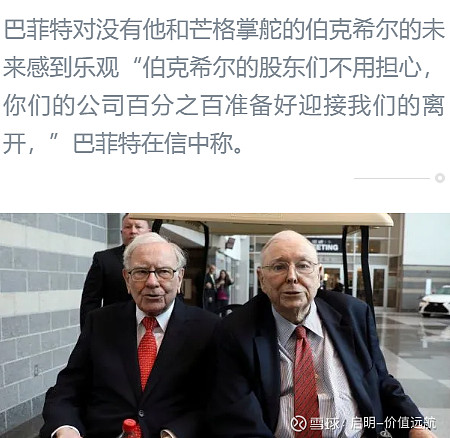

巴菲特和芒格的身后事一直备受关注,因此股东信给了最好的回答――“伯克希尔哈撒韦的股东们不用担心:你们的公司百分之百准备好迎接我们的离开”,巴菲特的乐观自信来自伯克希尔哈撒韦的高管,这些董事将成为他庞大的企业集团的文化和结构的“守护者”。他99%资产是本公司股票且不出卖机制。基于他致力缔造的精英管理团队和企业文化,稳健甄组“守护者”董事会和慎密定立的遗嘱继承人执行法规。由此可見,世人一直悬而末决的“接班人”疑虑已在股东信陈述清椘,有“守护者”董事会和遗嘱执行制度给了投资人一颗“定心丸”。

巴菲特说:“今天,我的遗嘱明确指示其执行人—以及将在遗嘱关闭后接替他们执行我的遗产管理权的受托人――不要出售任何伯克希尔的股份。我的遗嘱也免除了遗嘱执行人和受托人保持资产规模的责任,因为他们要维持的显然是保持资产的极度集中。”

遗嘱继续指示执行人—以及及时的受托人—每年将我的部分A股转换为B股,然后将B分配给各个基金会。这些基金会将被要求迅速部署它们的赠款。总之,我估计,在我死后12到15年我所持有的全部伯克希尔股票才能进入市场。

当一切安排妥当,今年的股东将有新变化,新增两名杰出的经理人出席,他们将在全球投资盛会“亮相”,接受巴菲特诙谐形容地“獠牙”式的“拷问”。

看我们的市场,充斥着热点板块,行业循环,追涨杀跌,猎庄,基金疯狂发行,大家看到的都是短期现象,再看两位老人家,真是智慧。投机看的是短期,投资看到的是长远,包括那些股权可以留个下一代和你的家族。

思考:以前认为好企业要有好当家,尽管有些个人错失可以谅解,现在看来这种个人行为会毁掉企业例如乐视网。今后在选择好企业时一定要重视领导人的管理作风,不容忍那些有霸气的个人领袖。

五、好企业要在合理价格投入,远离“天价”!$闻泰科技(SH600745)$

1280亿现金在手里是啥感觉!大量现金不着急,别人恐慌的时候才能出手。

结合当前A股既使是好企业处在高PE,高价格也要忍!要等!巴菲特一直尝试着把1280亿美元现金重新配置到回报更高的交易或股票购买中,但被他所谓的好企业都是“天价”所阻碍。他始终坚持不出手。他说:“我们不断寻求收购符合三个标准的新企业。首先,它们的净有形资本必须取得良好回报。其次,它们必须由能干而诚实的管理者管理。最后,它们必须以合理的价格买到。”

思考:以前认为不怕买贵怕买错,见到好企业不管价格是否合理就买进的想法是错误的。

六、闲钱+长期,投资不投机,买企业就是买股权。

在利率低的时代,只适合好心态、好品质、有闲钱的长期投资人做股票。他再次警告称,“股票是不使用借来的钱且能够控制自己情绪的人更好的长期选择,其他人还是小心为妙。”在此告诫我们切忌投机。2015年的杠杆牛,乐视网的疯狂融资,最后捐钱走人的贾大户!无数的中小市值下跌80%以上,现在的一些疯狂只是历史的重演而已。

对标巴菲特,A股有没有这样的企业?$深南电路(SZ002916)$

巴菲特炒A股如何?不会亏!因为巴菲特的持股一直是业绩非常稳定的股票。

目前巴菲特重仓的前10支股票可以对标A股比较一下。

看看这些股票在A股会是什么样!(巴菲特重仓的10家公司;4家银行,2家食品饮料,1家信用支付,1家航空公司,1家高科技,1家金融机构)

1家航空公司;中国国航(大部分外资和内资都看不上)

1家类科技;华为 (无A股,海康,立讯精密,中兴,芯片都差太远)

1家金融机构;中国平安

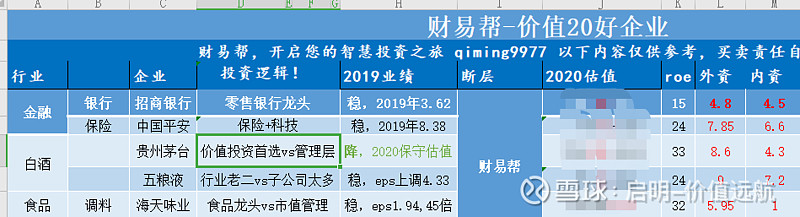

在A股大资金配置这些只股票,长期持有如何?一般人看起来好像不够性感呀!没有医药、科技,这就是股神的普通投资!这些好企业,虽然不是热点,但是ROE水平都很高,外资持股也比较多。正好和我们团队的价值20股有重合地方,拿出来大家分享。更多内容请关注启明公众号:qiming9977。