一 简介

浙江森马服饰股份有限公司主营业务包括品牌运营、设计研发、生产组织与成衣采购、零售管理、仓储物流等。公司的主要产品为休闲服饰、儿童服饰。公司拥有两个主要品牌,即大众休闲装品牌“森马”和中等价位的“巴拉巴拉”童装品牌,通过长期投入和精心培育,森马品牌与巴拉巴拉品牌已成为休闲服饰及童装行业的领先品牌。森马品牌市场占有率、品牌知名度在国内休闲服市场名列前茅,巴拉巴拉品牌在品牌知名度、市场占有率、渠道规模等多项指标遥遥领先其他品牌,在国内童装市场位居第一。

二 财务分析

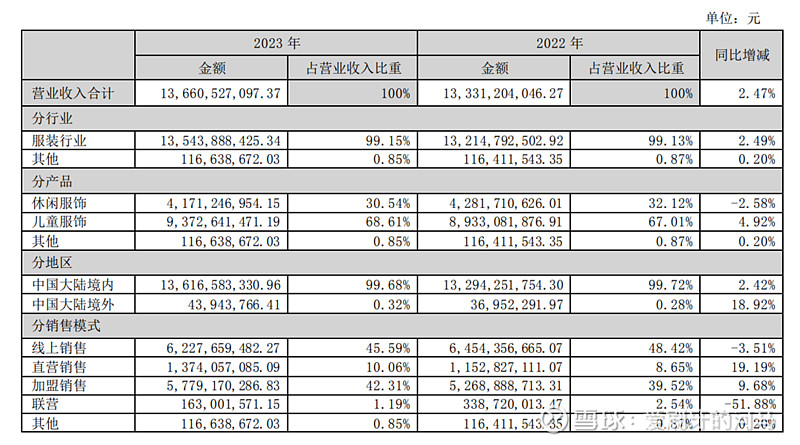

(1)营业收入构成,以2023年年报为例

按产品,儿童服饰占比68%,休闲服饰占比30%; 按地区,国内销售占比99%;按销售模式,线上销售占比45%,加盟销售占比42%,直营10%。

(2)利润表主要科目构成,以2023年年报为例(单位:亿元)

营业成本占营业收入的55%,销售费用占营业收入的23%,两者合并一共78%,剩下的主要就是管理费用、研发费用、资产减值损失这三个科目。

(3)利润质量分析(单位:亿元)

以十年内的经营数据来看,十年共计分红83.8亿除以营业收入合计1329亿,整体股息率在6%左右,经营活动产生的现金流量净额合计大于净利润合计,但是不同年份的两者差值波动比较大,且净利润的增减与营业收入的增减并不同步,产生差额原因主要为存货的(增加、减少、减值)和经营性应收、应付项目的大幅变动,具体可见历年年报现金流量表补充资料部分。

例如:2017年应收账款减少5亿同时应付账款增加6亿导致经营活动现金流量净额大幅大于净利润。而2018年则存货增加21亿导致经营活动现金流量净额又小于净利润。2020年存货减少16亿,应付账款增加13亿,应收账款减少6亿导致经营活动现金流量净额远大于净利润。

从历年来这三个科目的变动金额对于账面利润的影响比较大,对于实际盈利情况悲观一点以分红来计算每年平均在8亿左右,乐观一点以净利润来看每年平均在10亿以上。

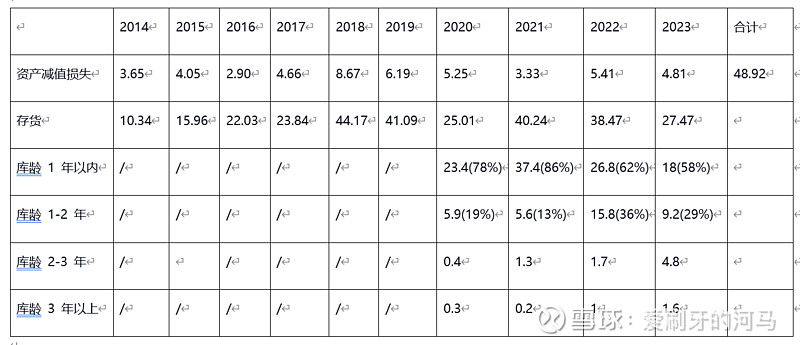

(4) 资产减值损失(单位:亿元)

资产减值部分主要为存货跌价损失及合同履约成本减值损失,此块减值金额对净利润影响比较大,需要重点关注变化, 从2020年后开始披露了不同库龄的存货库存情况,基本上一年以内占比最高,其次为1-2年的,2年以上较少,值得注意的是23年的存货库存情况相比往年要略差一些,2年以上的占比有所提高。

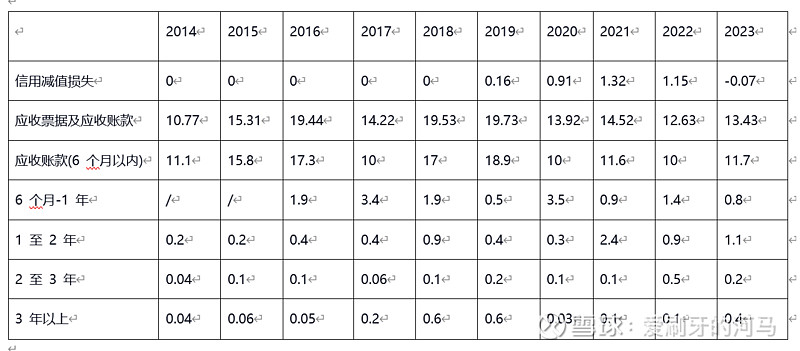

(5) 信用减值损失(单位:亿元)

信用减值损失主要为应收账款坏账损失,从十年数据来看相比应收账款规模相对较小,大部分应收账款都是1年以内,实际减值比例不高。

(6) 应付票据及应付账款(单位:亿元)

十年来应付票据及应付账款规模呈上升趋势,且最近几年都远大于应收票据及应收账款。

(7) 资产负债表主要科目构成,以2023年年报为例(单位:亿元)

货币资金充裕,无短期、长期借款,负债主要为经营性负债,存货重点关注。

三 总结

截止2024年7月13日市值 142.52亿,股息率5.6% ,市盈率12,市净率1.2,目前账面货币资金+交易性金融资产 84亿左右,账面利润会受存货和应收、应付项目的波动影响,公司自上市以来每年坚持分红,最低分红年度(2022年)分红5亿,后续经营上保持稳定即可持续跟踪。

重点关注项目

(1) 营业收入

(2) 存货

(3) 应收账款、应付账款

(4) 分红