封面图片:美丽的武汉

先说说本周几点思考:

1、关于危机处理中的准备

这次肺炎疫情,算是给全国人民好好的上了一堂课。这一课内容很真实,代价很沉重。其实这堂课来得很及时,带给我们相当多的指导意义:1)当我们追求形式的时候,内容能否经得起考验;2)当我们超前消费过度投资的时候,是否做足了保障;3)当数字变得好看的时候,是否还会坚守最核心的变量。

从防风险的时间来说,迟报、瞒报、缺乏主观判断耽误了防止伤害扩散的时间。从床位数量(三甲床位5000个应对全市1000多万人)、医护人员数量、医用物资的库存来看,明显形成了病患的踩踏,历来踩踏致死往往远高于患病致死。从随后的举措来看,从发毛细血管处开始执行封闭的措施执行得太晚。好在中央反映迅速,快速建立战地医院,部分实行军事化管理,医护人员和医用物资的大量支援,关键岗位换将,才算初步防止了局势进一步恶化的可能。

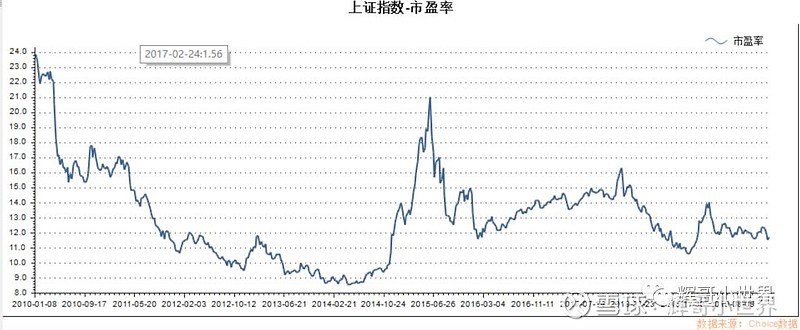

2、上证2900点到底是高是低?言外之意,如果2900点属于低点,A股会不会启动一轮牛市?我觉得会有,但周期上可能会是一个长牛慢牛,个股方面可能只有一半个股涨。

牛市的基础可能不再是改革牛、政策牛,配合财政、货币刺激。而是基于A股上市公司整体利润的稳步增长。从16年开始,我们就在调整结构稳货币;无效产业、落后产能在出清;证券市场不断改革,增加透明度,加大直接投资;银行理财,债券市场打破刚兑。所谓的贸易战、肺炎疫情,只是这些大周期中特定的一些困难而已,不遇到这些困难,也会遇到其他困难。算起来已经有4年了,成效一直都有,而且正能量越来越强,只是被太多困难的信息和负面的情绪所掩盖。

下一轮牛市的起点在哪呢?我认为现在还没到。毕竟A股整体利润下跌还没结束;低效无效的产业还没有出清完(不需要全部出清);新经济新科技还未形成有效势能;过多的非市场干预、扶持。这次肺炎疫情,可以看到还有一个问题亟待解决,就是政府治理的能力。放到经济层面来看就是政府债务的使用效率需要有质量的提升。现在就如同混沌大开之前夜,在模糊不清中找准位置,系好安全带。睿智者在困难中看到的机遇,在匍匐中找好支点,泰然迎接下一个大周期。

3、关于基金的选择

选择标准:

a、公募基金;

b、基金经理连续任职超过10年(可适当放宽);

c、过往业绩“十年十倍”。

结论:

长期持有优秀公募基金组合,不仅跑赢大盘,也跑赢绝大多数基金。

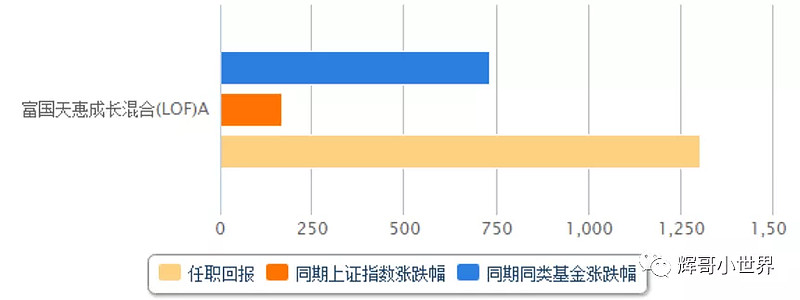

1)富国天惠,2005年11月16日成立,至今累计涨幅1313.43%,年化20.41%。基金经理朱少醒,任职回报1303.24%,任职天数14年又92天。

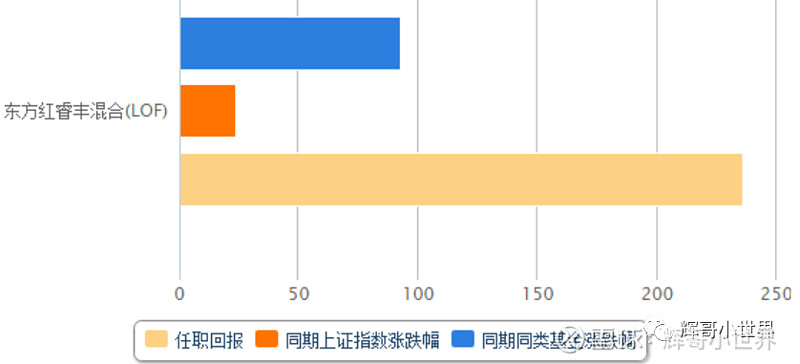

2)东证睿丰,2014年9月19日成立,至今累计涨幅237.03%,年化25.18%。基金经理林鹏,任职回报236.04%,任职天数5年又144天。

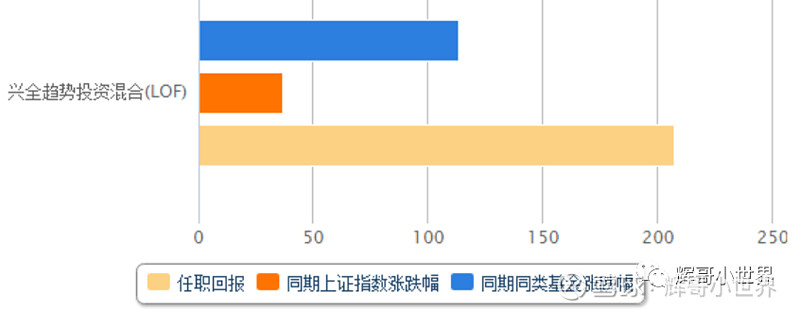

3)兴全趋势,2005年11月3日成立,至今累计涨幅1731.58.%,年化22.56%。基金经理董承非,任职回报206.94%,任职天数6年又111天。

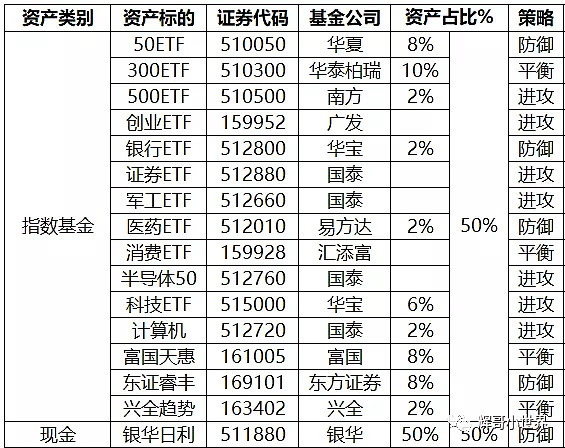

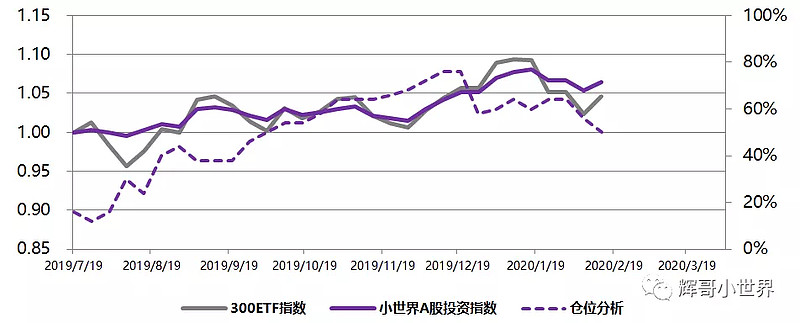

本周A股投资指数表现如下:

历史调仓记录如下:

本周:降低50ETF头寸到8%,降低300ETF头寸到10%,降低医药ETF到2%,建仓计算机2%,建仓兴全趋势2%。本周进一步降低仓位。

调整后的仓位如下: