操作心得

先说明一下,我们每天发的资产收益率都是前一天的,因为中信的账号要晚上0点后才更新,所以会滞后一天。

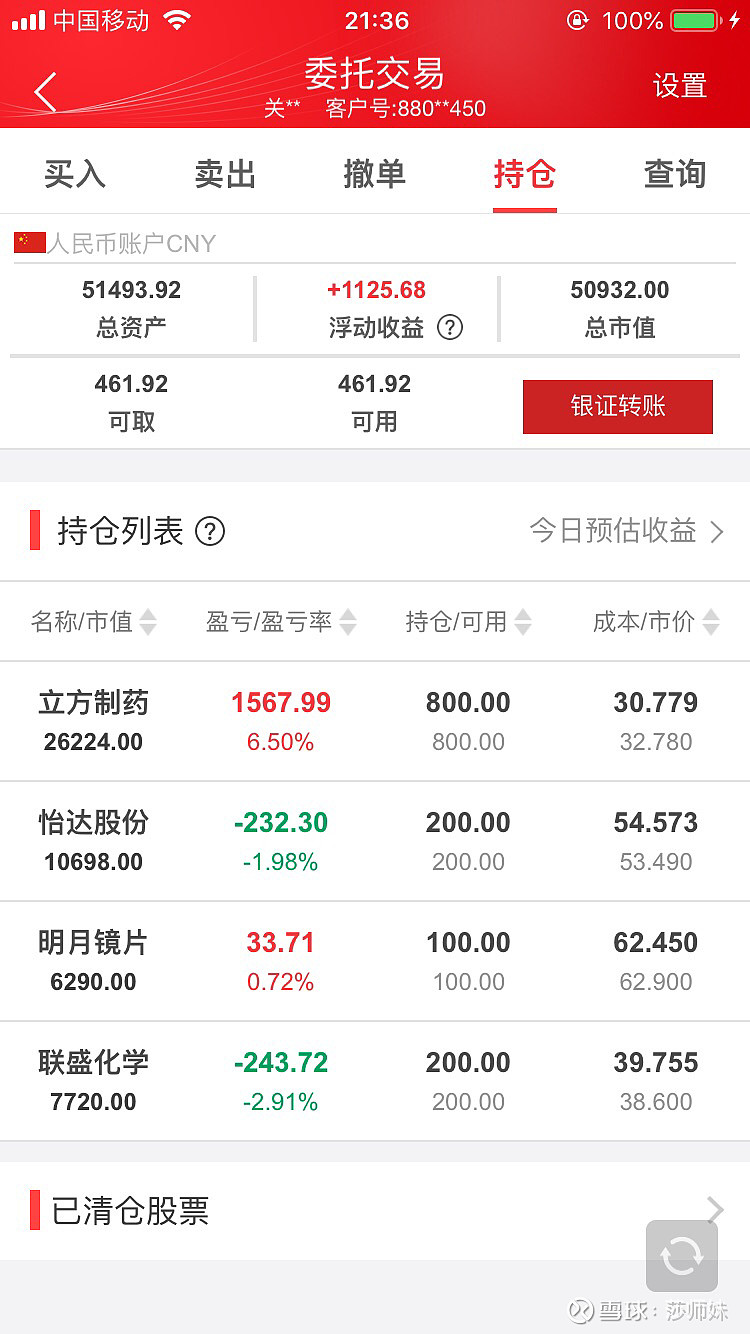

今天大盘跌得很惨,以新能源高科技为代表的板块几乎全线下跌,但是,我们持仓的股票最近一直在规避新能源产业链,因为确实这个板块估值太高了,需要一段时间的估值修正。所以今天损失很轻微。

我们持仓的重仓股立方,一直在走独立行情,今天几乎持仓不动,错过一个当天做T的机会,大家仍然可以在回调的时候关注,但是千万不要追高,当前,经济不景气一定会反映在股市上,股市可能走出一个重心不断向下慢慢偏移的趋势,沿着趋势线在上下波动,直到经济好转。

怡达一年多来一直是我们看好的标的,估值仍然不高,最近调整比较充分,如果再向下调整应该会有机会,注意调整的机会,别追高!

明月属大消费而且是刚性消费,估值目前稍有偏高,但是,毕竟是国内有希望在镜片崛起的龙头,一但脱钩发生,是无二的替代品牌,还有就是股本太小。

联盛经营非常稳定,也是国内龙头。

大家注意到没有,我们选择的品种几乎都是国内消费品或市场基本就在国内,除了联盛外。

其实,在经济景气下行,外部冲突越来越激烈的情况,一旦发生不测,外资脱钩,在投资方面国内一切的替代龙头都是最益的,所以,我们这几年会把国产替代的研究也作为一条主线,有好的标的也会及时发布给大家。

标的分析

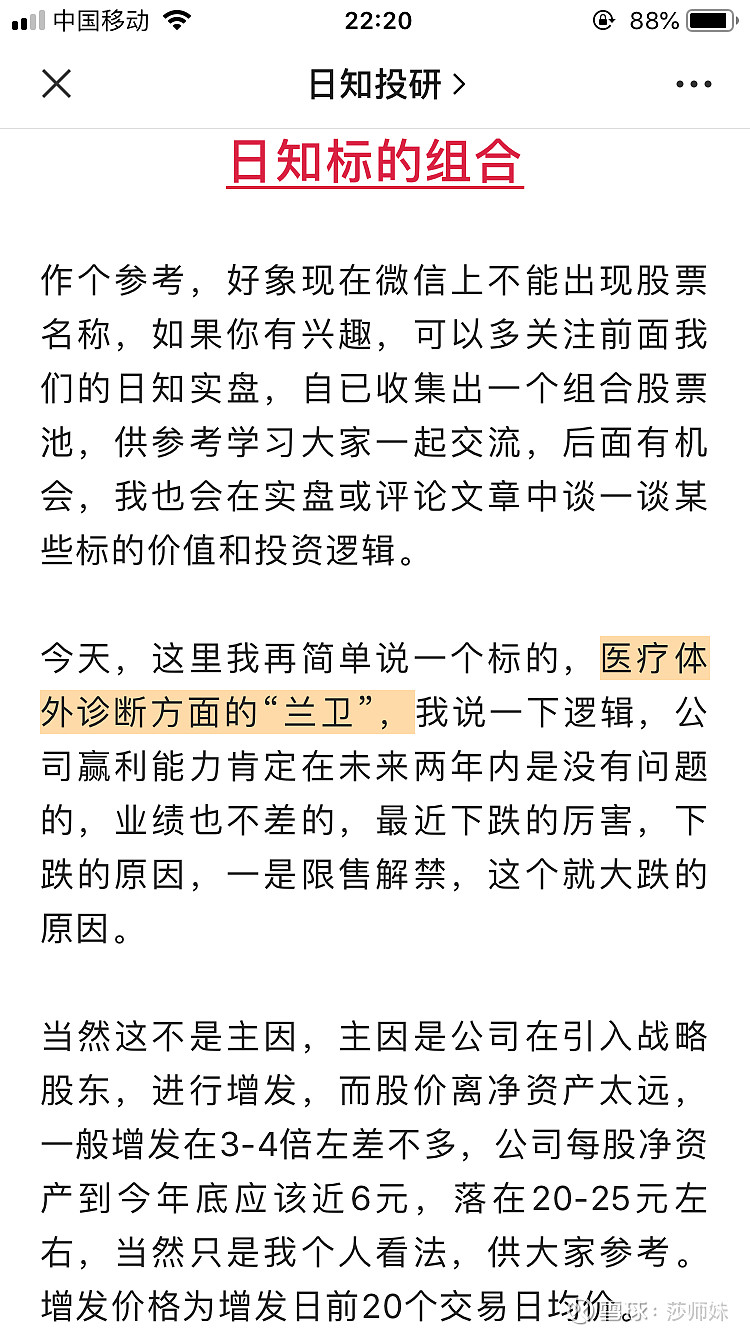

下图是昨天我在实盘里谈到的标的,今天有朋友问到底什么位置可以入,这个真说不好,但一点是肯定的,就是这家标的肯定被刻意打压了,昨天我说过了,一是解禁,有些股东需要兑现多年的付出所得,另外公司要增发,这个9月初已公告,很显然,相对于资资产低,加上国内经济不景气,参于增发的股东希望得到一个更低的价格。

至于低到什么位置,我只能给出个大体的,目前大家都知道医药行业受集采影响极大,估值被拉下来,对这个标的来说,我认为如果是我参加增发的话,我希望理想的价格是净资的3倍左右,差不多在18元上下,如果按PE15的话那会是在21-24元左右,综合我认为机构愿意出的价格在这个区间,18-24区间,当然我不是参加增发的机构,只是个人估算。我预期标的今年可能在1.6左右业绩,当然,我这是个人预期。

至于标的最终的增发价格多少,看趋势就知道,大家可以关注,另外这家公司的收益较高,主要是受疫情影响,具体标的公司大家可以参考前面我们的文章中有介绍。

文中涉及所有标的均作为案例研究,并非买卖建议,股市有风险,入市需谨慎,据此买卖风险自负。