4月由于毛衣摩擦出现反复情况,股指掉头向下,上证指数从高点算起回撤了约13%。看着幅度不大,但很多好的股票估值已经跌破了去年7-8月股指低点的水平了。个人认为目前应该主动出击,乐观地买入优质股票,迎接未来股价的回升,而非维持悲观的情绪。除了一直关注的银行股,比如兴业银行以外,其实地产股也是整体处于估值的底部,比如保利地产就是一家我认为此时可以投资的优秀标的。下面试着用自己的方法分析一下保利地产的投资价值!

一、行业容量及前景

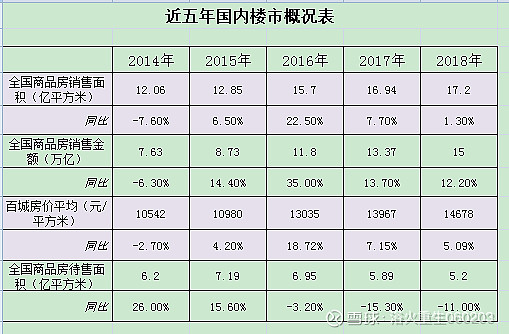

2018年,全国商品房销售金额 15.0 万亿元,同比增长 12.2%,近五年国内房地产行业容量情况可以用下图来概括:

过去五年商品房销售市场整体呈量价齐升的态势,近两年增速有所回落,库存面积回落至5.2亿平方米。按照万科管理层的说法,行业进入白银时代。保利地产2018年营业收入1946亿元,按照营业收入排名,国内上市(A股)的房企中排第三位。若按照销售金额排名,保利地产2018年签约销售金额4048亿元,位列碧桂园、万科、恒大、融创之后,排第五名。国内房企行业集中度持续提升,销售前五名企业合计市场占有率达 18.3%,较 2017 年提升 1.3 个百分点;前十名与前五十名的市场占有率分别超过 25%和 55%。保利地产2018年行业市场占有率提升至 2.70%,比2017年提升40个基点。

行业的有利因素是中国仍处于城镇化进程当中,行业整体蛋糕有望维持平缓增长。不利因素是整体房价已至高位,宏观杠杆率也已达临近250%左右,难以复制以往做法,继续放松楼市来刺激宏观经济。政策风险是政府加大楼市的调控力度,“房住不炒”是政治任务,但结合目前较差的宏观经济,叠加中美贸易摩擦,推出加大打压楼市的政策恐怕也不大可能。

二、企业分析

1、商业模式

G(ZF)-B(保利)-C模式。保利地产的商业模式是典型的房地产开发企业,主业清晰,从销售占比来看,房地产销售占比94%,其他收入占比6%,其他主营业务为建筑、装饰、租赁、物业管理、销售代理、展览、酒店、服务费等。房地产企业需先行投入资金拍地,然后利用融资实现楼盘开发,2-3年后将物业出售完毕,出售时主要借助银行按揭贷款实现回款。单房地产开发这个生意来看,并不是十分好的生意模式,费用及资金前置,利润后两三年才确认,但在银行的帮忙下,生意模式的现金流就好很多了,拍地后银行可发放贷款,竣工后银行可发放按揭贷款帮助房企回笼资金,所以融资能力和成本反而成了该生意模式的核心环节。2018年保利地产回款率在88%,回笼资金3562亿元。房地产企业是资金密集型企业,行业门槛高,此特点更有利于融资能力强的房企。公司的核心竞争力归纳为:央企背景,融资实力强,有规模和品牌的优势,项目集中在国内一二线城市,房价支撑力强,未来有望受益于行业集中度提升。

2、公司主要财务指标

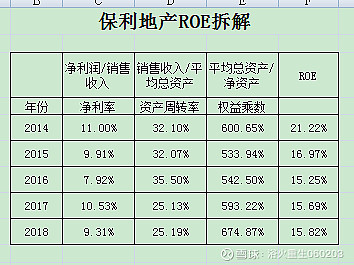

对于地产股,我认为以下几个指标是比较重要的经营指标,详见下表:

先看ROE,投资分析的明星指标。公司近五年扣非ROE均大于15%,其实不止近五年,保利近十年的数值也都是大于15%的。我将保利纳入股票池的原因正是因为它是十年R15明星队成员之一。进一步分析一下保利地产维持较高及较稳定的ROE依靠的哪些因素?

通过拆解发现公司净利润率与资产周转率并不十分高,维持较高的ROE主要依靠较高的权益乘数,进一步印证了房企是资金密集型企业,盈利的核心竞争力是高负债率。房企的营业收入是项目结转确认的,所以签约销售金额以及预收款项两个指标都可以作为房企后续经营的前瞻性指标,可以看到2018年这两个指标仍分别增长了31%及32%,因此可以预测公司的营收未来几年有可能保持高增长。而销售好不算好,回款好才能算真的好,保利近五年的回款率一直维持在90%左右,应该来说还是比较高的。由于房企玩的就是高杠杆,有必要继续分析一下其融资及现金流情况。

3、融资、现金流及分红分析

公司2018年负债总计6600亿元,近年负债率均接近80%。负债规模及负债率都不低,但细分一下,以预收房款为主的预收款项为2998亿元,占比超过一半,这个科目可是越大越好的。因此有必要将负债拆分为有息负债及无息负债,根据公司年报,公司有息负债总额 2637 亿元(其中直接融资占比超 15%),有息负债综合成本仅 5.03%。公司的负债以长期负债为主,目前央行贷款1-5年期贷款基准利率为4.75%,保利综合融资成本约相当于基准上浮5%,这估计也只有是央企才能享受到的低成本了。公司近五年的现金流情况详见下表:

2018年公司现金流肖像是+、-、+,由于房企经营现金流与工贸企业有点不一样,经营性现金流既体现了经营情况,也体现了投资情况,因为房企买地的现金流支出是记入经营性现金流的。投资性净现金流五年来维持负值,说明公司一直在增加投资(通过联营或兼并项目支出的现金记入投资性现金流),壮大经营规模。这个其实也与前面分析的总资产及销售收入不断扩张是可以呼应的。对于房企来说,我认为筹资性现金流更加重要,前面已经说过房企玩的就是高杠杆,经营回款以及融资借入款可以说是现金流循环体系的核心。2015年2016年公司筹资金现金流就出现了负值,核心原因就是因为国家收紧了房企的融资渠道,比如要求银行减少房地产行业贷款,同时在去杠杆的背景下,大幅限制影子银行支持房地产开发。近两年公司的现金流情况已经明显好转,2018年净现金流达449亿元。

考察近年的现金分红是一个可以排雷的财务指标。只有真正的好企业才会真金白银的派发股息,同时良好的现金流也是派息的底气所在,刚才分析了保利净利润及现金流均有不错的增长,今年每股派息也增加了25%。根据同花顺数据,保利上市以来累计分红了272.42亿元,累计融资256亿元(含IPO首发),总体来说为股东净创造16亿元现金红利,红利水平不算高,观察到公司近三年不断小幅提高净利润分配比例,目前在31%左右,现金分红较稳定。

三、行业横向对比情况

上面分析了保利地产的经营情况,那么在行业内的对比情况如何?下表是保利地产与较热门的地产股的横向对比:

上述三个竞争对手主要是关注热度较高的房企。从经营指标来看,保利看起来并不是最优的。而在地产股的经营中,我认为核心竞争力是融资能力以及融资成本,而在估值指标中,我更加看重的是ROE/PB这个指标。同时考虑到行业的集中度不断提高,马太效应逐步凸显,所以保利地产是性价比最高的一家企业。

四、估值分析

公司目前总市值1445亿元,股东总人数15.51万,人均市值93万元,不算十分分散,也不算十分集中。估值是主观性比较强的分析,所以我比较喜欢从多个维度进行估值,交叉印证投资标的是否为低估。比如说瘦子的话,应该从各个方面来看都是瘦子,反之亦然。

1、 货值估算VS市值法

目前公司待开发的建筑面积为9154万平方米,2018年新开工4400万平方米,以此速度估算,待开发的建筑面积在未来2年可完成开发,一个项目以3年估算,估计5年内可获取该部分利润。假若公司现在开始不新增拿地,以2018年百城房价作为单价,待开发面积货值=9154万*1.47万=1.35万亿,以10%净利润来算,利润为1350亿元,公司目前总市值1445亿元。假设我用1445亿元买下保利地产,5年后就可以赚到1350亿元,到时假设以净资产清算,也有1242亿元,合计可得到2592亿元,投资回报约80%,年化收益约13%,也算是比较不错的收益水平了。

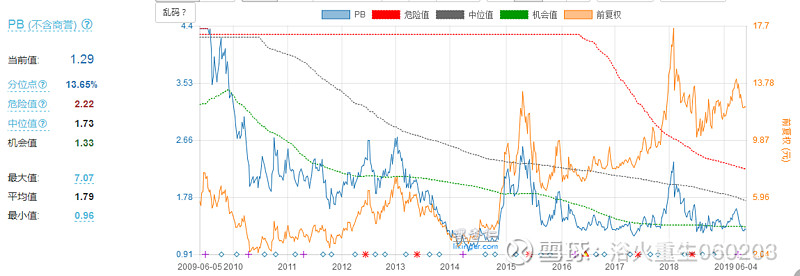

2、 历史相对估值法(PE、PB、PS及股息率水平)

PE:

PB:

PS:

股息率:

可以看到PE、PB及PS均已经跌破2018年7-8月的低点,距离十年内最低点的2014年6-7月的估值水平也仅一步之遥。股息率水平更是处于十年来最高的位置,可以说目前的股价基本可以说处于十年来估值的底部水平,下跌空间已不大。

4、绝对指标估值法

这个是我最为看重的估值方法,主要是与我的投资预期收益作对比,我投资股票的预期收益是年化15%。上文已经讲到,我关注到保利地产主要是因为它是十年R15成员,且基本跌至我的出击范围了。保利地产十年扣非ROE平均/PB=18.71%/1.29=14.5%,与我的投资预期收益水平已经十分接近。所以我初步的投资计划是在12元、11元及10元分三档买入并持有。

股票讲求的是预期,主观性很强,但建立在调查基础之上的观点,可能更加接近事实的真相。明天的股价到底会怎么走,永远都要等到后天才知道。所以我们根本无法提前知道股价的运行轨迹,只能通过保守的心态,力求做到投资不亏钱,从而做到在股票投资上稳定获利(长期来说)。通过以上分析,可以说保利地产股价目前处于估值的底部,目前价位上投资,亏钱的概率较小,赚钱的概率很大了,此时不买,更待何时?