$川投能源(SH600674)$ $国投电力(SH600886)$

丰水期“跌停”,四川电力市场不得不说的那点事儿

2024年07月15日 08:28 四川

不得不说,7月份的直购市场这回可是罕见的出现了大动作,来了一波跌停潮。我们都知道,这种场面在过去司空见惯,可在近年的丰水期可不是随随便便就能看到的,得有足够的理由和背景支撑。从四川省宏观经济与电力市场运行的大视角到各个市场主体自家的小环境,各种因素交织在一起,让7月的直购市场交易剧情在不温不火、窄幅震荡多日之后,突然急转直下。

特别是自2022年的8月起,历史级别的“四最叠加”因素影响,水电出力负荷大幅减少与用电需求侧管理的双重压力下,市场买卖双方需求都被有效放大,一改以往丰水期集中交易的习惯性低迷状态。

特别是自2022年的8月起,历史级别的“四最叠加”因素影响,水电出力负荷大幅减少与用电需求侧管理的双重压力下,市场买卖双方需求都被有效放大,一改以往丰水期集中交易的习惯性低迷状态。 备注:价格走势为月内各轮次的均价走势咱们再来聊聊这次“跌停”的直接推手——“降雨”。市场可不是心血来潮,背后可是有实实在在的数据支撑着呢。近期,省内普遍遭遇大范围的强降雨,让来各大流域来水变得相当充沛。看看这张表格你就知道:

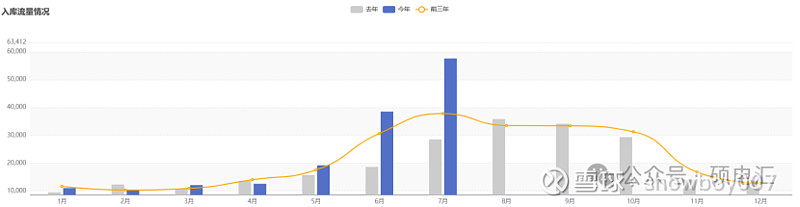

备注:价格走势为月内各轮次的均价走势咱们再来聊聊这次“跌停”的直接推手——“降雨”。市场可不是心血来潮,背后可是有实实在在的数据支撑着呢。近期,省内普遍遭遇大范围的强降雨,让来各大流域来水变得相当充沛。看看这张表格你就知道: 【数据截止2024年7月11日】无论是同比还是环比,在近期持续强降雨的影响下,整体来水都呈现大幅增加;其中,【同比】近三天增加了193.98%,近七天增加了142.34%;【环比】近三天增加了47.4%,近七天增加了77.6%。2024年月日均来水与前三年同比一览

【数据截止2024年7月11日】无论是同比还是环比,在近期持续强降雨的影响下,整体来水都呈现大幅增加;其中,【同比】近三天增加了193.98%,近七天增加了142.34%;【环比】近三天增加了47.4%,近七天增加了77.6%。2024年月日均来水与前三年同比一览 【数据截止2024年7月11日】如果去年的情况也算特殊的话,那我们通过上图再来看看与前三年本月日均整体来水入库水平的数据对比。就会发现,七月的增幅竟然高达52.4%,这可不是闹着玩儿的,行情的发展可能在这个时候就已经埋下伏笔。但是,“跌停”这事儿,可不是跌了就完事儿了。这意味着水风光批发市场的价格下来了,对用电企业来说,这可是个好消息。如果企业用电需求能以更低的价格买入,那无论是整体批发成本还是自家电费成本都能省下来,这不是美事一桩吗?而对于发电侧来说,年度卖得太多,月度如果能低价减持,反而能在不发电的情况下增加度电收益。不过,“跌停”也有副作用。第一个就是用电侧批发采购成本抬升的风险。比如,批发电量大大超过实际用电需求时,减持就成了必然选择。如果减持价格大幅低于增持的批发价格,那些靠批零价差盈利的用电侧主体就会亏大了。以2024年度交易批发交易为例,按照当时【7月】137元/兆瓦时的价格计算,如果月内减持价格降至126.86元/兆瓦时的跌停价,那每兆瓦时就亏了10.14元。另外一个副作用就是,对于在月内仍具有大量增持合约需求的发电企业来讲,会导致发电度电收益的下降。实际上,在2024年度交易中,经过前两年的极端天气,用电侧主体都习惯了丰水期的地板价以上的高价格。这种观点一旦形成年度交易策略,重仓超买,结果月度来水超预期,想靠月度市场赚钱,那就有点儿事与愿违了。至于接下来行情发展的预期,我们还是回到7月第5轮交易来看,当轮卖方的出手相当坚决,除了增持需求发力之外,其中不乏年度交易策略导致减持需求,更不乏用电信心不足导致的恐慌性抛售行为。而买方则进入了不紧不慢的节奏,“零敲碎打”在第5轮“跌停”后成为了当轮行情推进的常态。不过值得重视的是,现在的丰水期早已与过往的历史不能同日而语,伴随省内经济的飞速发展和电气化水平不断提升,近年用电需求持续大幅增加,在不断升级的市场政策规则的加持下,供给侧年度签约策略早已发生重大变化。这不但在近两年年度交易数据结果分析中得以被挖掘,而且在市场进入月度之后,在不断减持的买入大单中持续得到验证。因此,对于后续行情,单纯的看多或看空都具有一定的风险。理智的观点是在此过程中,选择步步为营,力争在这场月度大戏结束之前,审时度势,成功达成交易目标。这次“跌停”像是看待一场比赛的进球,虽然有人欢喜、有人失望,但从对“市场与交易”的深刻理解角度,也许是必要的。毕竟,在四川这个以水电为主,错综复杂、影响因素众多的市场化交易中,始终保持适度的灵活性和预见性才是减小风险和避免利益失控的关键。而后续行情如何发展,还得继续密切关注宏观数据、市场主体的各自需求和策略。毕竟,市场这东西,说变就变,有时候连“神仙”都要掐指一算呢。

【数据截止2024年7月11日】如果去年的情况也算特殊的话,那我们通过上图再来看看与前三年本月日均整体来水入库水平的数据对比。就会发现,七月的增幅竟然高达52.4%,这可不是闹着玩儿的,行情的发展可能在这个时候就已经埋下伏笔。但是,“跌停”这事儿,可不是跌了就完事儿了。这意味着水风光批发市场的价格下来了,对用电企业来说,这可是个好消息。如果企业用电需求能以更低的价格买入,那无论是整体批发成本还是自家电费成本都能省下来,这不是美事一桩吗?而对于发电侧来说,年度卖得太多,月度如果能低价减持,反而能在不发电的情况下增加度电收益。不过,“跌停”也有副作用。第一个就是用电侧批发采购成本抬升的风险。比如,批发电量大大超过实际用电需求时,减持就成了必然选择。如果减持价格大幅低于增持的批发价格,那些靠批零价差盈利的用电侧主体就会亏大了。以2024年度交易批发交易为例,按照当时【7月】137元/兆瓦时的价格计算,如果月内减持价格降至126.86元/兆瓦时的跌停价,那每兆瓦时就亏了10.14元。另外一个副作用就是,对于在月内仍具有大量增持合约需求的发电企业来讲,会导致发电度电收益的下降。实际上,在2024年度交易中,经过前两年的极端天气,用电侧主体都习惯了丰水期的地板价以上的高价格。这种观点一旦形成年度交易策略,重仓超买,结果月度来水超预期,想靠月度市场赚钱,那就有点儿事与愿违了。至于接下来行情发展的预期,我们还是回到7月第5轮交易来看,当轮卖方的出手相当坚决,除了增持需求发力之外,其中不乏年度交易策略导致减持需求,更不乏用电信心不足导致的恐慌性抛售行为。而买方则进入了不紧不慢的节奏,“零敲碎打”在第5轮“跌停”后成为了当轮行情推进的常态。不过值得重视的是,现在的丰水期早已与过往的历史不能同日而语,伴随省内经济的飞速发展和电气化水平不断提升,近年用电需求持续大幅增加,在不断升级的市场政策规则的加持下,供给侧年度签约策略早已发生重大变化。这不但在近两年年度交易数据结果分析中得以被挖掘,而且在市场进入月度之后,在不断减持的买入大单中持续得到验证。因此,对于后续行情,单纯的看多或看空都具有一定的风险。理智的观点是在此过程中,选择步步为营,力争在这场月度大戏结束之前,审时度势,成功达成交易目标。这次“跌停”像是看待一场比赛的进球,虽然有人欢喜、有人失望,但从对“市场与交易”的深刻理解角度,也许是必要的。毕竟,在四川这个以水电为主,错综复杂、影响因素众多的市场化交易中,始终保持适度的灵活性和预见性才是减小风险和避免利益失控的关键。而后续行情如何发展,还得继续密切关注宏观数据、市场主体的各自需求和策略。毕竟,市场这东西,说变就变,有时候连“神仙”都要掐指一算呢。