现在全球投资者都关心的问题是:目前的下跌究竟是一个暂时的回调,还是一个更长期的熊市的开始?

从以下三张图,我们也许可以看出一些端倪:全球制造业的萎缩、企业盈利的下降和信贷市场的恶化都指向更加严重的下行压力。

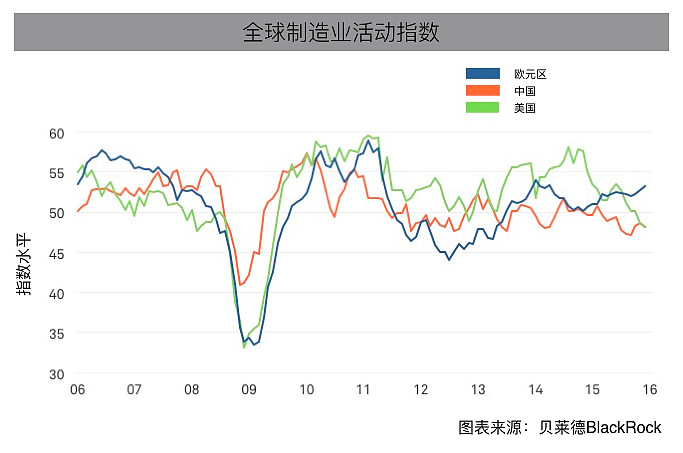

全球制造业

虽然目前全球服务业大多还比较稳定,且占总体经济的比重越来越大,但各国制造业(包括美国)的处境都非常艰难。而制造业数据,特别是新订单量,是经济好坏的重要指标之一。

当企业对需求的预期下降的时候,对投资计划的削减往往非常迅速。而采购经理人指数(PMI)和美国供应管理协会(ISM)新订单指数的走向通常预示了下一个到两个季度实体经济活动的情况。

对于美国市场来说,关注制造业数据的另一个重要原因是,高收益市场中传统企业所占的比例非常高。所以,尽管整体经济仍在增长,制造业的萎缩和投资减少会对美国信贷市场造成不成比例的负面冲击。

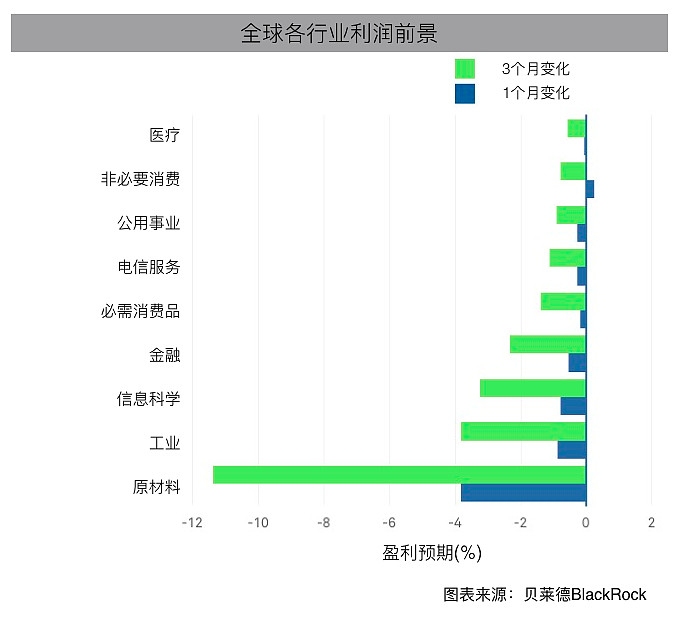

企业盈利预期

除了困境之中的制造业,我们发现市场对整体企业的盈利预期到达了2009年以来最差的状况。

随着越来越多企业开始公布上季度财报,美国公司的盈利状况已经显得很不乐观。另外,美联储已经开始加息,而其他央行的宽松政策肯能不会像以前一样有很强的提振市场的功效了。

如果没有欧洲央行和日本央行强有力的货币宽松支持,市场价格增长的空间是非常有限的。换句话说,股票市场的增长需要企业更高盈利的支持,但目前为止,现实情况和我们的期望相反。

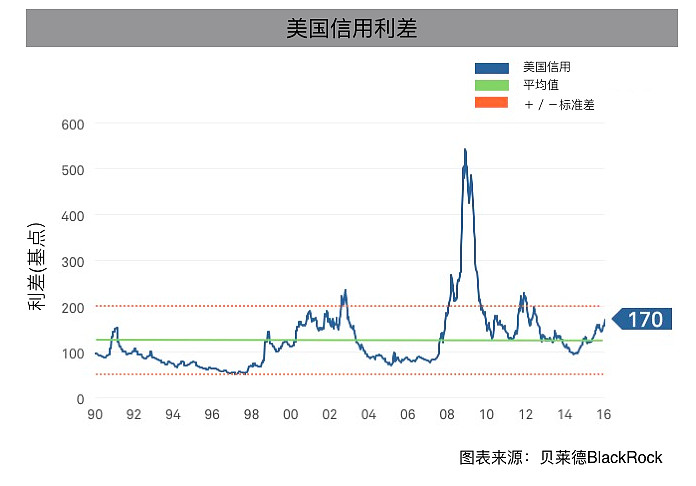

信用利差

虽然中国可能是最近全球市场动荡的催化剂,但美国信贷市场的恶化从18个月前就已经开始了。美国高收益债券市场的信用利差已经比2014年中期的低点翻了一倍。利差的扩大,伴随着货币政策的紧缩,加剧了整个市场的动荡。

信用利差,指的是同样年期的企业债券(或贷款)和政府债券之间的利息率(即无风险利率)的差值。这个差值越大,说明企业需要以更高的成本融资,也说明投资者对企业债券市场的风险看得越重。

目前来看,信用利差还没有达到危机前沿的地步。但如果信用利差继续加大(特别是在除了能源行业外的领域里),那么我们可能会看到更加动荡的市场行情,甚至对全球经济基本面产生的不利影响。

总得来说,除了这三幅图之外,其他大部分数据仍算比较乐观。但是向前看,投资者应该紧密关注以上三幅图表涵盖的信息;如果这些指标在未来继续恶化,那么更加严重的全球性危机也许就真的离我们不远了。