首先,先串一下几个概念:在美国93%的人工资是通过Direct Deposit这种方式来发的,而Direct Deposit又基本上是由ACH Network这个网络来实现的,最终大家是通过自己的银行账号收到工资。

对于银行也好,比如Chase,对于fintech公司也好,比如Block,作为收工资这个业务的收钱方是没有钱可以赚的,那为什么大家都要卡这个位呢?其实,跟国内的工资卡银行一样,成为了你的工资卡银行,就有更大的可能成为你的主要使用的银行服务,从而能在你身上靠其他的金融服务来赚钱。

下面咱们来一步一步拆解这个商业逻辑哈。

1. 为什么对于美国人来说早2天拿到工资很重要?

首先,给大家科普一下,在美国最普遍的发工资周期是两周发一次,大概占40%左右,其他的还有按周发的,按月发的。此外,“7 in 10 Americans live paycheck to paycheck”,数据不一定准确,but you get the point。把这些信息拼凑到一起是一个什么场景呢?一个老美,没两周发一次工资,每次工资都是到最后一天就花完了,等着下一次发工资才有钱。所以,在美国有一个很普遍的金融产品,叫payday loan,来帮大家解决等着发工资的场景。

你了解到了这些背景知识之后,应该可以明白早2天拿到工资的重要性了。

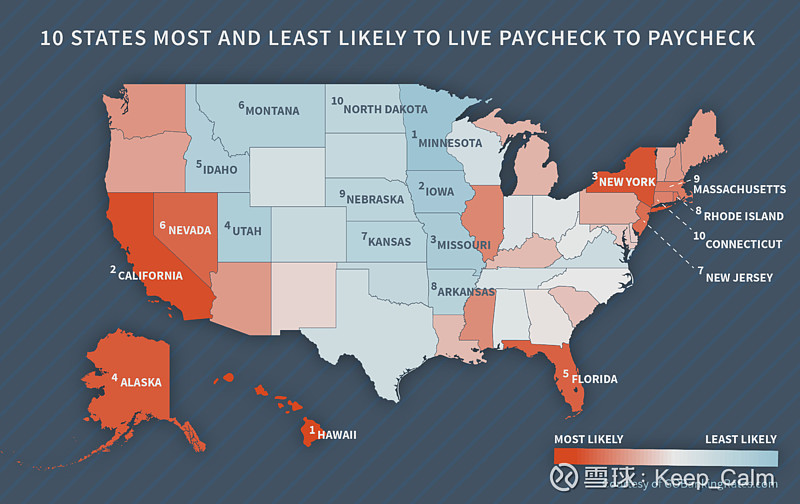

看下面这张图,东西海岸这些经济更发达的地区,更多人live paycheck to paycheck,有点儿出乎意料。

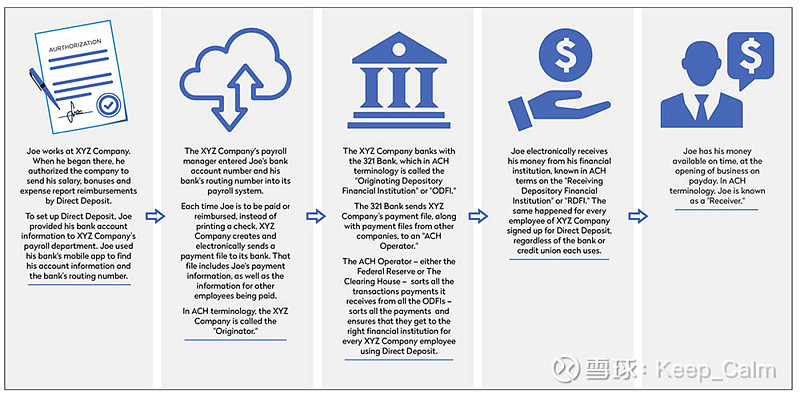

2. 如何通过ACH Network来操作direct deposit?

关于如何通过ACH网络来发工资,下图有详细说明,简单来说,就是你工作所在的公司所用的A银行,通过ACH网络,direct deposit到你自己的B银行的账号上。ACH网络,在这里的作用是链接A银行和B银行,跟我们之前说过的信用卡四方模式里面的Visa、Mastercard的作用可以简单理解是一样的,不用考虑得太复杂。

图片来自NACHA官网

ACH这个网络是个批处理系统,一般来说,direct deposit这么个转账要多久呢?1-3个工作日,注意,是工作日啊!周末两天不算的,节假日也不算的,但是,手里没钱了,可不会考虑是不是周末或者节假日。

3. 为什么传统银行处理起来那么慢?

其实,也不是传统银行慢,人家本来就那么快。对于传统银行处理转账这件事儿,这里要给大家科普一下概念了,叫“Three-day Good Funds”,就是说钱从A银行转到了B银行之后,B银行我等3天,这3天如果没事儿(比如风控、反洗等情况,具体的有兴趣自己去找资料看),我才确认这笔钱是没问题的,然后顾客才可以提现。

即使,我们认为这个“Three-day Good Funds”有其合理性,但是对于发工资这个场景也显得十分不合理。但是,大多数银行都是没动力去改的,一是安全,二是钱在我账上,我还可以用3天呢。

4. 为什么有些银行和fintech能做到快2天?

这个事儿想创新也简单,对于发工资这种场景把上面提到的“Three-day Good Funds”干掉就行了,不仅仅fintech公司这么干,有些银行也这么干了,市场竞争的价值就在这里。

“Cash App makes direct deposits available as soon as they are received, up to two days earlier than many banks.”

5. 为什么中国没有这个市场痛点?

因为中国没有ACH这种破旧不堪的金融基础设施,有兴趣的自己去学习一下人行的大小额支付系统。