1/天铁的业务从交轨到建筑还说的过去,然后去年突然从橡胶到锂电 也是醉了。这种业务不纯的应该不太受市场待见吧。

2/激励做的挺好的,从21,22,23,24内部激励以50%的增速去干这一点有可能冠绝A股

3/他的传统业务也应该属于老基建了,最近有资金托着?

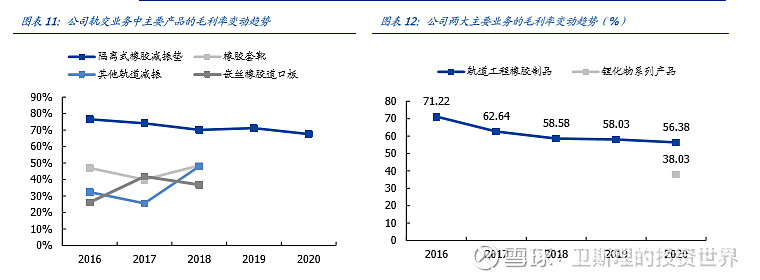

4/交轨的毛利是3种业务中最高的,建筑更差,锂化物更差,后续存在增收不增利的可能

5/交轨和建筑里的减震具有行业资质壁垒,竞争格局不会短期恶化,并且受大环境影响不大

6/可转债是否具备风险?定增17元能否拖住且看Q1的靓丽表现,可期!

7/当下22PE23倍,对应50%的增速,估值偏低。横向对标建筑减震龙一震安科技来讲也具备性价比