$鲁北化工(SH600727)$

【鲁北化工因为钛白粉占比不高而无机构问津迟早会亮瞎研究员的钛合金眼】

1,本来有10万吨,满产则20亿营收,明年产能可能达26万吨,我们保守按20万吨销量算明年单单钛白粉就有40亿营收,加上其他杂七杂八(甲烷氯化物,原盐,溴素,化肥水泥)的业务,保守估计58亿营收,对应净利率15%,对应利润8.7亿,折合到现在PE不到6倍。保守一点,明年增速50%,给10倍PE不过分吧。对应87亿市值ok?

怎么看鲁北化工都是那么的安全,我观点很鲜明:买入持有一年,目标收益66%,点到为止走人

2,与此同时$龙佰集团(SZ002601)$ 22pe11倍,$中核钛白(SZ002145)$ 22pe23倍。

请大家思考一下这是否存在预期差??

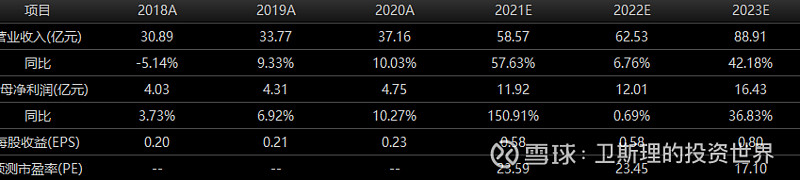

下图为这两家的一致性预测