英杰电气2021年实现6.6亿元营收,同比增长56.87%。实现1.57亿元净利润,同比增长50.6%。2022年一季度实现2亿元营收,同比增长78.24%。实现净利润,同比增长90.47%。公司今年业绩处于加速增长趋势。

我于今年1月30日分析公司时,就特别提到要看2021年资产负债表情况。对于订单型企业,着重看资产负债表的预付、存货、合同负债这三大项。

1、 预付分析

今年一季度年预付款余额为0.14亿,同比增加负62%,环比增加41%。去年一季度公司估计为了订单的暴增,考虑原材料都在上涨,估计预付了较多像芯片、变压器的材料款。当前这些价格都趋于稳定,或者正在下跌,预付款同比减少也属正常。

2、 存货

今年一季度存货余额为9.3亿,2021年年未存货余额为8.49亿,较2020年年未大幅增加。2021年公司存货明细显示,原材料为1.22亿,较2021年初增长3倍多。发出商品为5.92亿,较年初增长近3倍。下表为公司存货分析:

从上表可看出:

A、 公司从2018年以来,发出商品转化成收入的节奏明显加快,特别是2021年,下游正处于扩产中,发出商品验收确认收入时间只有9.84个月。

B、 公司发出商品的货值,2017年至2020年大致在5亿左右,所以公司营收这几年大致在4亿左右,公司营收没有成长性。但2020年下半年随着下游光伏大幅扩产,公司订单处于加速状态,2021年公司营收明显上升了一个台阶,同时发出商品以及对应的货值同比增加近3倍,。且公司2022年一季度存货环比仍然增长9.5%,显示公司经营正处于往上加速的发展趋势中。

假设按2021年发货商品的周转率估计2022年营收,可能达到17亿左右。如果周转率按12个月保守估算,则今年营收也应该在15亿左右。公司董秘接受访谈明确表示今年营收会翻倍增长。

3、合同负债

2021年公司合同负债余额约为5.2亿,同比增长134%。公司合同负债主要是预收货款和验收之前的货款。我统计了公司历年合同负债占发出商品货值的比例,见下表:

公司合同收款方式基本为“3331”,在发出商品验收之前,大致能收到60%左右的款项。从上表看出,公司合同负债与发出商品货值基本相符。公司2022年一季度合同负债环比仍然增长17.7%,合同负债的快速增加,预示着公司营收将加速增长。

综上三点:公司资产负债表的预付、存货、合同负债都在扩张,尤其是存货、合同负债呈现暴发式增长,预示着公司今年营收将呈现暴发式增长。

上面是资产负债表的变化分析,资产负债表反应的是过去一年公司经营变化。未来公司经营是否会持续这种向好的趋势,我想主要是跟踪公司的订单变化,以及公司新业务的进展。

2021年光伏行业的新增订单为9.8亿元,同比上升224.50%,来自于半导体等电子材料行业的新增订单为2.08亿元,同比上升299.96%。来自于充电桩行业的新增订单为0.68亿元,同比上升553.45%。2021年公司总新增订单为17亿,公司业务呈现暴发式增长。

2022年1-4月,公司新增订单为7亿。2022年1-6月,公司新增订单超过13亿,上半年新增订单同比增长45%。5、6两个月公司新增订单高达6个亿,显示公司订单继续呈现快速增长趋势,这至少会公司今明两年业绩增长打下良好基础。

为什么公司订单会增长这么快?

公司订单主要有四大类:光伏、半导体、传统钢铁冶金行业的特种电源和新业务充电桩。

1、 公司光伏电源订单分析

公司光伏电源主要应用于硅料和硅片,市占率高达70%。所以公司订单增长取决于硅料和硅片的扩产。

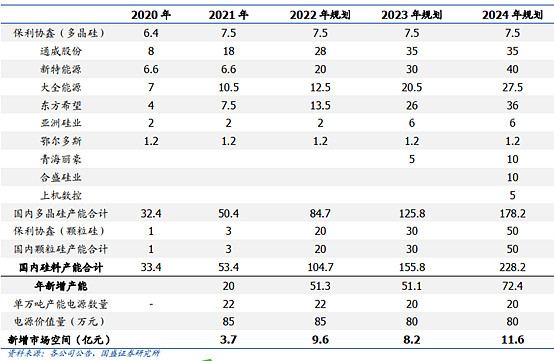

下图为国内硅料的扩产:

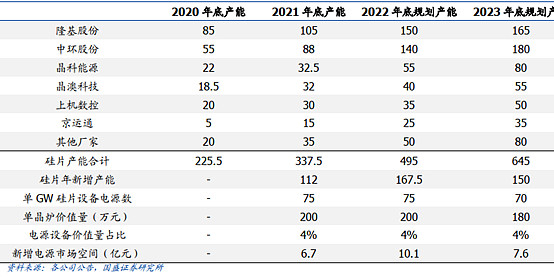

下图为国内硅片的扩产:

从上面两张图可看出硅料和硅片电源预计空间2021-2023年约为:10.4亿,19.7亿,19.2亿。行业快速扩产保证了公司这两年订单的快速增长,从而让公司业绩呈现暴发式增长。

同时光伏电池技术的不断更新,电池电源也成为行业发展的增量。从电源使用端来看,HJT 的电源主要用于PECVD、CAT-CVD,RPD、PVD 这几个工序,TOPCON 电源主要用于扩散、PECVD 等环节,目前公司多数电池片电源产品处于样机客户试用阶段,随着试用通过,公司电池片产品将规模化大批量出货,国产化替代加速背景下,电池电源也将成为公司业务发展的增量。

2、公司半导体电源订单分析

今年1-6月份,公司半导体电源订单增幅超过90%,这是在去年高速增长的基础上,显示公司半导体订单增速的可持续性。这种可持续性的原因是什么?

主要原因是国产替代。国产替代进程加速背景下,国产设备厂商需要重点考虑的是核心零部件的进口替代,而电源作为半导体设备温场控制的核心,要求能够根据负载变化进行电流电压无扰切换,具备功率密度大、高稳定度、高控制精度、快速响应等特性,因此从技术角度看,半导体各项设备的电源的国产替代是国产设备厂商需要长期考虑的问题。

公司与头部半导体设备企业中微公司深入合作,半导体相关电源产品逐步从导入期进入成长期。目前公司也积极开拓国内其他半导体客户,如北方华创等,目前公司的射频电源产品正在部分客户处测试(可适用于刻蚀设备),半导体相关电源产品逐步将进入成长期。

据国盛券商测算,国内蓝宝石和碳化硅衬底以及MOCVD 设备和刻蚀设备的电源预计2024国产替代空间超过20亿,基本与光伏行业电源空间差不多。公司在半导体电源的先发优势,将助力于公司业务发展的另一个成长曲线。

3、 公司充电桩订单分析

充电桩是打通新能源汽车下沉市场的“最后一公里”,车桩比缺口目前仍然很大。据国盛券商测算充电桩规模将从2021年不到500亿,增长到2025年的1000亿以上,复合增速20%以上。尽管市场空间大,增速快,但国内目前国内充电桩设备生产厂商数量超过 300 家,市场竞争较充分。

公司2021年充电桩收入只有0.38亿,但新增订单已经有0.68亿。公司充电桩收入与新增订单相比行业空间来说非常小。所以充电桩如果是公司主营业务,其实没有多大看点。但是如果是公司增量业务,则巨大的市场空间将给公司提供增量发展机会。公司充电桩业务主要是子公司蔚宇电气实施,公司访谈时表示:充电桩业务发展势头良好,订单大幅度增长,客户结构也呈现多样化,并且不乏行业龙头企业(主要是比亚迪),充电桩生产扩能已经成为公司发展当务之急,目前项目已经开始进入设计阶段。

综上三个业务分析:可见的两三年内,公司三个业务可能会并驾齐驱式的高速发展,从而保障了公司业绩两三年内快速成长。

我在1月30日的文章里,对标了主营业务为电源业务新雷能公司的估值,新雷能从2020年5月至2021年9月一年多时间,股价上涨了近7倍,核心逻辑是公司受益于航空航天和5G的电源订单快速增长,公司营收快速增长和盈利能力快速增加,公司股价戴维斯双击。新雷能2021年营收为14.77亿,同比增长75%;净利润为2.93亿,同比增长103%。新雷能2021年最高市值为163亿,估值为56倍。

而今年英杰电气营收保守应该在15亿左右,同比增长将超过100%。净利润按2021年净利润率23.8%保守估算,也将达到3.5亿左右,同比增长也将超过100%。且英杰电气未来两年仍有增量业务在快速成长,电源应用的下游行业优于新雷能,市值与估值理应不会低于新雷能。

个人已持有英杰电气,上述分析,难免屁股决定脑袋,据此操作后果自负。