8月19日,国资委党委召开扩大会议提出:要把科技创新摆在更加突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关。该消息引发A股与工业母机相关公司股价短短几个交易上涨50%以上,比如国盛智科、浙海德曼、海天精工、创世纪等。但随后相关公司股价在高潮后立即深度回调,10月中旬股价基本上又回到了8月中旬的位置。

A股就是这么有意思,靠消息暴涨后又暴跌回来。我不太喜欢追涨,但资金集体追高工业母机公司后又回调,我就在思考这里到底有没有好的投资机会呢?

今天我要分享的国盛智科,就是一家靠钣金制造起家的、已历经四代创业的、具备工匠精神的、发展较快的工业母机公司。接下来我将从行业面、基本面、股本面、估值面、技术面分析公司是否有投资价值?

一、 行业面

什么是工业母机?工业母机行业规模怎么样?工业母机行业具备什么的特点?怎么选择工业母机投资标的?我将重点思考这四个问题,并给出自已的理解。

1、 什么是工业母机?

工业母机专业名称叫机床,是将金属毛坯加工成机器零部件的机器,是制造机器的机器。机床的品种、质量和加工效率直接影响着其他机械产品的生产技术水平,因此,机床工业的现代化水平和规模是一个国家工业发达程度的重要标志之一。

机床体量最大的分支为金属切削机床。根据其对加工件的加工方式差异,金属切削机床可分为车床、镗床、铣床、钻床和磨床等。

机床按是否使用数控系统区分,又分为传统机床和数控机床,数控机床是一种装有程序控制系统的自动化机床。数控机床较好地解决了复杂、精密、小批量、多品种的零件加工问题,是一种柔性的、高效能的自动化机床,代表了现代机床控制技术的发展方向,是一种典型的机电一体化产品。

机床行业下游客户包括传统机械工业、模具行业、汽车工业、电力设备、铁路机车、船舶制造、航空航天工业、石油化工、工程机械、电子信息技术工业以及其它加工工业。

2、 工业母机行业规模怎么样?

机床工具协会将机床工具企业划分为 8 个细分行业,截至 2020 年

12 月, 我国机床工具行业规模以上(年营业收入 2,000 万元以上)企业共计 5,720 家。其中金属切削机床2020年规模以上企业全年营收超过1,000亿元,行业规模较大。

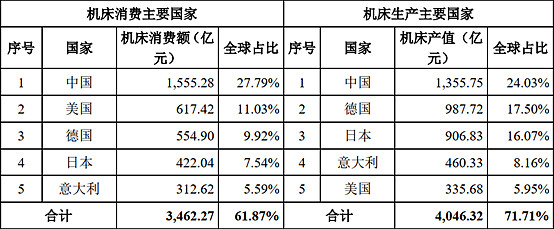

全球2019年主要消费、生产国家对比如下:

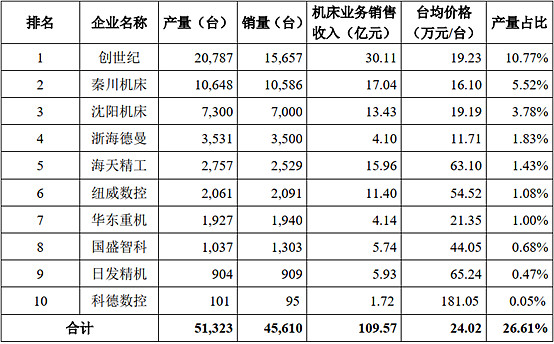

根据中国机床网及Wind 资料,我国 2011 年机床行业前十名企业、 2020 年机床行业上市公司前十名对比如下表所示:

根据国家统计局数据,2020 年,我国数控金属切削机床产量为 19.3 万台,根据公开资料,该细分行业主要公司的当年产量占比情况如下表所示:

3、工业母机行业具备什么的特点?

通过行业数据可知,工业母机行业规模较大,但是代表国内工业母机领先水平的营收规模却较少,特别是像沈阳机床2011年达到接近100亿规模水平,在十年后的营收却降至十分之一的水平。这个行业到底发生了什么?

我国工业体系建设之初,发展出了十八家知名大型国有机床厂,国有机床厂商在我国机床厂商中长期占据主导地位。沈阳机床集团 2011 年产值 27.8 亿美元,位居世界机床企业销售产值第一位,大连机床也以 23.8 亿美元的产值位居世界第四。可以说就产值来说,这个时候国企处于全球绝对领先地位。

可惜的是,国有机床大而不强。随着我国机床市场需求升级,低端的机床需求量逐渐下降,中高档数控机床面临欧美、日韩、中国台湾地区机床厂商的激烈竞争,主要国有机床企业在转型中陷入经营困境,活生生地浪费了中国制造转型升级的发展红利。

我国机床行业的供给仍以低端产品为主,低端产品供应能力明显过剩,目前高性能、高精密度的高档数控机床的国产化率不高,2018 年我国高档数控机床国产化率仅为 6%,高档数控机床主要依靠进口。数控机床的核心零件数控系统仍由日本和德国把控,我国机床关键部件的国产化率较低,中高档数控系统以及配套的主轴、伺服电机等均依赖进口。

同时,我国数控化水平与发达国家仍存在较大差距,日本机床数控化率超过 90%,德国机床数控化率超过 75%,美国机床数控化率超过 80%。据国家统计局数据,我国 2020 年新生产金属切削机床的数控化率仅为 43%。《中国制造 2025》战略纲领中明确提出: “2025 年中国的关键工序数控化率将提升到 64%”,我国机床数控化率仍有广阔的提升空间,并将带动数控机床行业的蓬勃发展。

总结:工业母机行业具备行业规模大、国内品牌集中度低、国产化率低、数控渗透率低四个特点,简单来说就是“一大三低”。正因为这些特点,随着国家对工业母机的高度重视,和国内制造业的产业转型,工业母机行业国产替代会加速进行。这就给了定位中高档数控机床产品、围绕汽车、消费电子、高端装备等下游行业需求实施产品开发、产品质量稳步提升、价格优势突出的民营上市公司发展机会。

4、怎么选择工业母机投资标的?

工业母机下游应用行业比较多,同时行业上市公司也比较多,选择上比较困难。但我想主要通过以下几点来选择:

A、 要定位于中高档数控机床公司投资:中高档数控机床一般较贵,所以要选取机床均价相对较贵的公司。

B、 要选择符合机床行业发展趋势的公司投资:大型的、高档的、具备成套系统能力的、智能的、能够满足客户个性化需求是数控机床发展的重要趋势。所以要选取具备五轴联动、大型龙门、复合加工中心等产品能力的公司。

C、 要选择产品以下游应用发展快为主行业的公司投资:当前新能源汽车、光伏、风电等行业发展快,所以要选取在这些细分行业业务占比较多的公司。

D、 要选择以经销为主的公司投资:机床下游应用细分较多,客户分散。所以经销相对直销来说有优势,所以要选取以经销为主的公司。

二、公司基本面分析

国盛智科今年三季度实现营收8.45亿,同比增长67.59%。实现净利润1.53亿,同比增长87.33%。公司今年业绩实现高速增长,那未来公司增长潜力如何?接下来从公司的发展历史、公司的产品与盈利能力分析、公司的资产负债表分析。

1、 公司的发展历史

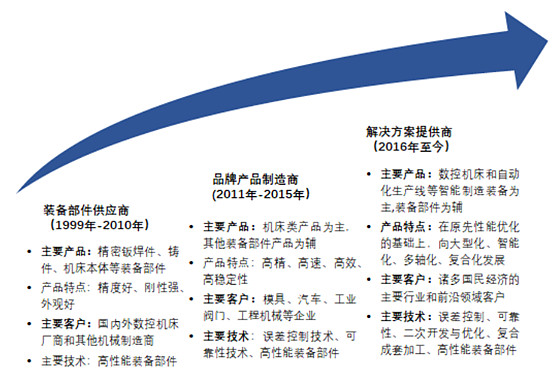

公司是从生产精密钣焊件、结构件、铸件配件开始,再到生产机床本体,逐步向误差控制、可靠性、二次开发与优化等领域深入研发,产品由机床本体向数控机床过渡,到现在以高档复合数控机床为主的方案提供商。公司非常扎实地向前发展。

数控机床行业具有工匠活的特点,高质量高品质尤其重要。公司创使人从爷爷辈就开始五金加工行业,连续四代在这个行业深耕。公司从装备配件起步,客户如:赫斯基、宝马格、山特维克、伟尔格罗普等都是国际出名的机械装备制造商,表明公司在机械行业产品的质量与品质得到国际一流厂商的认可。

未来公司将快速推进产品向大型化、智能化、复合化、多轴化发展,并注重核心部件开发,通过提升自给率进一步强化市场竞争力。努力由金属切削向金属加工一体化解决方案提供商和智慧车间构筑商升级。

2、公司产品与盈利能力分析

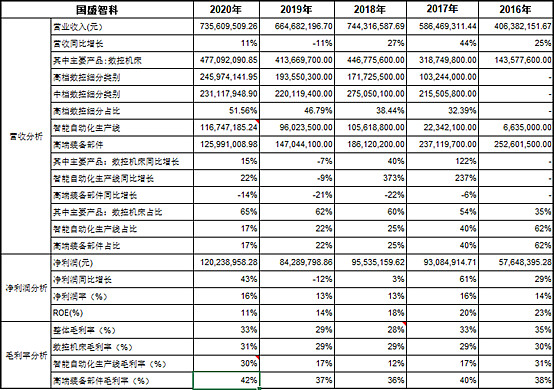

从上述可看出:

A、公司高档数控机床由2017年1亿,增长到2020年的2.46亿,年复合增长速度超过30%。从数据上应证了公司产品向大型化、智能化、复合化、多轴化方向发展。(公司高档数控的划分标准:联动轴数达到四轴及以上、主轴转速大于等于 12,000rpm,且精度达到精密级、具有复合化、大型化或智能化特性。)

B、公司数控机床产品2020年占公司营收比例为65%,如果再加上智能自动化的数控单元9,700万营收,总体公司数控机床占营收比将超过77%,可见数控机床已是公司绝对主力产品。而随着公司不断提升数控机床配件自产率,所以外销的高端配件规模将进一步缩小。

C、公司营收增速整体不快,这跟公司近几年转型有关。2016-2018年三年公司营收增速较快,主要原因是公司低毛利的PET 瓶胚自动化生产线智能单元大幅增加以及数控机床大幅增加。2019年公司收入负增长,主要原因是公司低毛利的PET 瓶胚自动化生产线智能单元降低和中档数控机床降低所致。中档数控机床降低是受行业整体影响,PET 瓶胚自动化生产线降低是公司转型需要。

公司原主营业务之一的高端装配部件营收从2016年的2.53亿降至2020年的1.26亿,是公司近几年营收增速不快的主要原因。主要是因为高端装配部件中的定制化机床本体降低所致,这跟公司转型相关,未来公司将继续战略性压缩定制化机床本体的对外销售,机床本体主要用于供应内部数控机床及智能自动化生产线业务发展。

从公司营收发展趋势来看,公司往高端数控机床发展战略的定力与决心非常强,公司各种资源聚焦在高端数控机床的发展。

D、公司整体盈利能力较强。ROE长年保持在10%以上,整体毛利率在30%左右,净利润率在13%以上。2018、2019年公司净利润率只有13%左右,主要原因是公司低毛利率的PET 瓶胚自动化生产线智能单元快速增加所致,从而拉低了公司整体毛利率,降低了公司整体净利润率。随着公司销售规模扩大,公司管理费率呈现明显的下降趋势,公司销售费率保持整体稳定。

下图为工业母机几家公司盈利能力对比:

从净资产收益率ROE来看:国盛智科、浙海德曼、纽威数控较高,纽威数控ROE最高的原因主要是公司资产负债率较高。国盛智科、浙海德曼ROE较高的原因主要是公司毛利率、净利润率处于行业前列。

从销售毛利率来看:日发精机、国盛智科、浙海德曼、科德数控较高,2021年国盛智科三季度毛利率较去年有所降低,主要是成本增加的原因。科德数控毛利率最高,主要原因是航空航天客户、高端数控系统自供所致。日发精机毛利率较高的原因是营收占比较高的非机床类业务毛利较高所致,其机床2020年毛利率在31%左右。浙海德曼毛利率较高的主要原因是公司数控机床配件自产率较高所致。

从销售净利率来看:国盛智科、科德数控较高。科德数控净利率较高主要原因是公司毛利率较高以及研发费用大部分资本化处理所致。如果研发费用费用化处理,则公司净利润将变成亏损。

所以综上对比:国盛智科在盈利能力方面处于行业前列,这与公司创使人一直强调公司盈利能力的经营策略相关。公司预计未来随着数控机床量产规模的上升以及高端数控机床的放量,公司整体毛利率仍将呈现上升趋势,公司盈利能力有望继续提升。

3、公司资产负债表分析

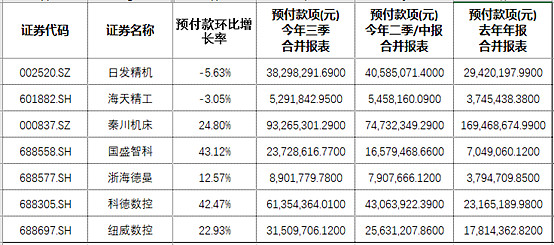

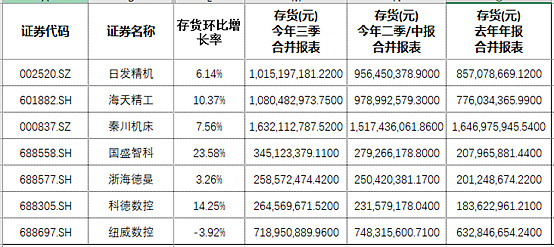

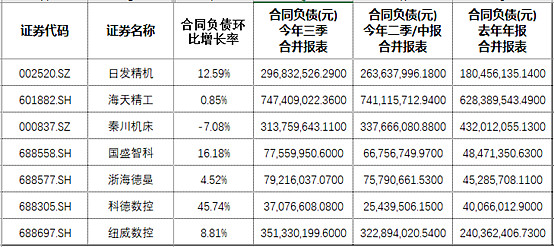

国盛智科属于机械设备行业,判断设备类行业公司业绩未来一两年内是否会增长,关键看资产负债表的预付账款、存货、合同负债三个科目是否处于扩张趋势,以及固定资产是否增加。

预付账款、存货、合同负债环比同比都在快速增加主要有国盛智科和科德数控。科德数控三个科目快速增加的主要原因是下游航空航天客户需求增加所致。

国盛智科预付款前两大客户为西门子和海德汉,这两家公司为欧洲高端数控系统供应商,表明国盛智科高端数控系统订单扩张。科德数控预付款占比最大的是以数控光机为主的青岛云科晟数控,表明科德数控高端数控系统订单扩张。

国盛智科存货大幅增加主要是原材料大幅增加,科德数控存货增加较快主要是原材料和在产品增加较快。数控机床是订单型生产,原材料快速增加表明两家公司订单饱满。

合同负债连续四个季度都在环比快速增加的只有国盛智科,公司合同负债期末余额主要系公司数控机床业务绝大部分采用先付款后发货的收款方式形成的预收款项,表明公司订单饱满。

国盛智科固定资产三季度环比大幅增加38.65%,达到2.34亿。主要是公司募投项目投产所致。募投项目主要是龙门产能,预计明年增加300台龙门产能,公司预计明年上半年单月产值将增加至1.2-1.3亿之间。公司预付款中的原材料数控系统采购金额快速增加,应该主要是为了新增产能的需要。

综合公司的发展历史、公司的产品与盈利能力、公司的资产负债表来看:公司目前正处于向高端数控机床发展的转型期,且取得非常好的效果。公司盈利能力居行业前列,今年资产负债表扩张较快,预示公司未来一两年具有较好的成长性。

三 、公司估值面分析

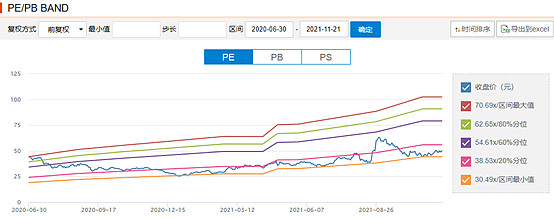

公司当前PE(TTM)为34倍,处于公司上市以来的底部。按公司经营特点来看,一般公司二季度与四季度是公司年度业绩高点,结合公司资产负债表扩张来看,保守公司今年四季度实现0.6亿左右净利润,全年净利润2.1亿左右,同比增长75%以上。对应当前市值的估值仅为30倍左右。

A股数控机床细分行业剔除负数的行业动态估值如下:

从公司当前估值来看,无论是与自身历史估值对比,还是横向对比行业估值对比,公司当前PE(TTM)估值都处于相对低位。

那么公司当前PE(TTM)估值低就代表公司有投资价值呢?我认为不一定是。只有公司业绩仍处于快速增长趋势中,低估的公司才有投资价值。

很多投资者担心数控机床行业明年增速会下降,但我个人认为数控机床规模较大、高端数控机床和国产数控机床渗透率低、国产品牌集中度低的“一大三低”特点,即使行业整体增速下降,对行业优秀的公司来说都不会有问题。

公司未来两年业绩增长的动力在于:

A、 新产能的释放和旧产能的改造。新产能主要以龙门为主,明后

两年分别释放一半。公司预计明年单月产值在1.2-1.3亿之间,换成年收入则大概在15亿左右,同比增速在30%以上。

B、 公司产品结构变化。新产能以龙门为主,旧产能改造以卧加卧樘为主。公司龙门销售均价在100万元以上,公司卧加卧樘销售均价在200万左右。公司产品结构变化,将进一步提升公司整体盈利能力。

C、 公司下游应用结构变化。公司未来两年将加大风电、新能源电动车(汽车和电池厂商)产品推进与研发。而这两个下游应用需求正在快速增加。公司卧镗机床在风电领域暂无对手,将充分受益于风电行业的发展。

假设2022年公司实现营收15亿左右,按20%净利润估算,公司净利润3亿左右,同比增长应该在50%以上。

结合公司及行业估值,40倍左右的估值应该是比较合理的估值,公司合理市值应该在120亿左右。离目前市值还有较大的上涨空间,具有较强的安全边际。

四、公司股东面分析

公司创使人潘卫国,经营负责主要是他以及他儿子卫小虎。公司四代都从事机械设备行业,公司创使以来就具备“诚信、品质”优秀文化特质,公司追求比较稳健的发展策略。

公司核心技术人员及高管刘传进、张志永、陈娟、任东等都通过南通齐聚、南通协众持有公司股份。

公司虽然是家庭企业,但是高管大部分都是技术管理人才,治理结构还算合理。儿子卫小虎2008年就已经在公司负责经营,至此公司四代人都在经营机械设备生意,公司创使人及其儿子有动力将公司生意做大做强。

公司创使人潘卫国、卫小虎共持股8,300万股,占比63%。员工高管持股平台南通齐聚、南通协众持股970万股,占比7.4%。四个股东共持有超过公司股份超过70%,且解禁时间为2023年6月30日。也就是说公司虽说是科创板次新股,在今后的一年半时间公司没有解禁压力。

十大流通股东有两家私募青骓投资和源乐晟,其中源乐晟2021年就始重仓,一季度就买入340万股,三季度未仍持有近200万股,该私募公司建仓价格几乎就是公司股价最低点,整体收益可能超过2倍。源乐晟是一家以价值趋势投资为理念,对行业趋势把控比较到位。

QFII法国兴行银行新进公司十大流通股东。

综上:公司管理层专业出身,公司具有较好的企业文化,股权激励到位。公司股东面呈现流通盘小(目前20亿不到)、公司解禁压力小、有实力派的私募和QFII进驻公司十大流通的特点。

这样的特点,只要公司业绩快速成长,非常有利于公司股价上涨。

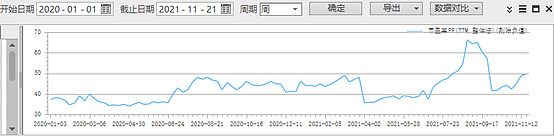

五、技术面分析

上图为公司股价周线图,8月19日公司因为国资委关于工业母机的消息,一周内就大涨近50%,可见小盘次新股受消息刺激后上涨的力度有多大。但是随后连续六周下跌,至10月底基本上将因消息上涨的股价全部回调了。所以在A股投资其实没有必要去因为消息而追高,否则会严重打乱投资节奏,浪费好的投资机会。

现在公司股价回调到8月中旬位置,公司股价止跌反弹迹象明显。10月28日公司公布三季度报,业绩良好,股价筑底回升。结合公司估值与公司技术面,这个位置的股价风险不大,股价最坏大概率也就是回调到45元左右的位置。

我个人比较喜欢这个的技术形态,经过消息刺激后的股价回调,公司技术面正处于上升趋势的回调浪,这个位置建仓风险相对较小。

六、风险分析

公司成长较快,但估值较低,包括像海天精工、浙海德曼、创世纪、纽威数控都是40倍左右的动态估值。这跟工业母机在机械设备的地位不相匹配,与A股光伏、锂电、半导体设备动辄50倍以上的估值相比行业整体估值较低。这是为什么原因呢?

1、 担心数控机床的核心配件数控系统被欧美掐脖子。数控系统占数控机床20-40%的成本,且绝大部分是由欧日供应商:日本发那科、三菱以及德国西门子、海德汉等少数企业垄断。所以A股具有数控系统的科德数控估值就高达100倍以上。但是这个估值合理吗?科德数控2020年投入研发费用就有1个亿,其营收也才2个亿。国盛智科董事长就数控系统表达的观点是:日本发那科、三菱以及德国西门子、海德汉这些数控供应商已有上百年的历史,其数据积累不是我们短时间砸钱就能赶上的。目前来看欧日不会断供中国民用使用高端数控系统。而国盛智科的预付款也能佐证这一事实。同时即使在今年数控系统供需非常紧张的情况下,日本发那科也没有涨价。

当然如果因为欧日断供数控系统,国内上市数控机床公司业绩将大幅下降,从而将导致失去该行业的投资机会。目前来看这个风险应该比较小。

2、 担心数控机床2022年行业增速下行。今年数控机床A股上市公司业绩基本都在快速增长,应证了行业增速非常快。但数控机床是设备行业,设备行业使用后能用十年左右,所以市场担心2022年市场会下行。

机械设备行业有大小年是正常的,数控机床行业国内营收高点在2011年,目前刚到十年时间,同时原来的数控机床以传统机床为主,所以这些存量设备有更新替代升级的需求,再加上新能源汽车、光伏、风电等增量行业的贡献,高端数控机床行业下行的风险应该可控。

国盛智科在访谈时表示:今年上半年数控机床增速快得不正常。目前公司占市场份额1%都不到,行业回归到正常增速状态后,有利于公司静下心来专注做产品,有利于增加公司份额。

行业增速如果下行,对以高端数控机床为主的国盛智科来说,风险应该可控。

七、总结

公司是一家正往高端数控机床转型,正在拓展下游需求增长快的风电、新能源汽车行业,具备五轴联动、大型龙门、复合加工中心等产品能力的公司。

公司盈利能力处于行业前列,公司产能刚释放,公司成长性良好,公司估值合理偏低。

公司流通盘小,公司技术面正是一个较好的建仓位置。

所以我个人认为公司在当前股价位置具有较好的投资价值。

个人已持有国盛智科,上述分析难免屁股决定脑袋,据此投资后果自负。