近期回盛生物回调较多,有部分投资者有几个担心,正好回盛生物的可转债回复来了。我大概分析如下:

一、投资者担心猪价下跌引起兽药需求下降。

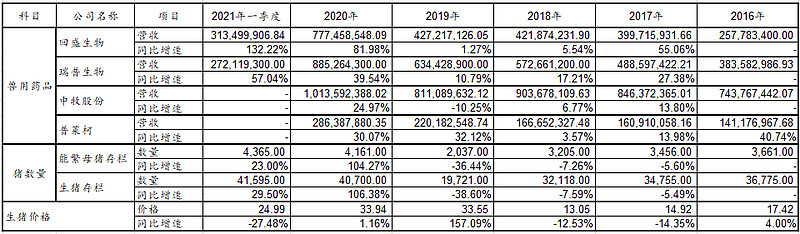

从上表可看出,A股几家龙头公司兽药营收基本上都在快速增长,几乎与猪价波动没有关系,也猪存栏数量波动关系也不大。按正常逻辑思考,猪存栏与能繁母猪数量是决定兽药的基础。但为什么2019年猪存栏与能繁母猪数量下降30%多,这几家公司除了中牧以外,营收都还比较稳定呢?

这说明行业发生了变化,虽然行业整体需求会下降,但集团化养殖增加了,而集团化养殖增加后,对兽药的需求又倾向于使用头部公司。所以这些头部兽药公司的营收比较稳定。一旦猪存栏与能繁母猪数量上来后,这些头部兽药公司的营收增速就会快速恢复。

我在回盛生物分析中讲了目前兽药行业对头部兽药有三大红利:需求方面:一是集团化养殖率提升明显,提高头部兽药公司的需求。二是饲料端禁搞,短期会提升头部兽药公司的需求。供给方面:2020年执行新版GMP,2022年6月1日前不符合GMP要求的全部淘汰,供给端要减少,有利于头部公司的发展。回盛生物和瑞普生物正利用这个时间段猛力扩展。

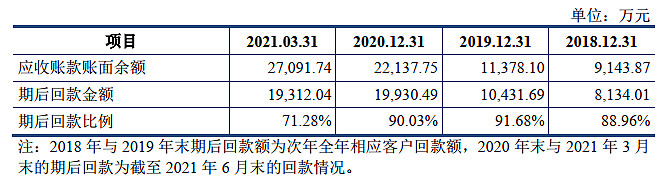

二、投资者担心回盛应收账款增多,当猪价下跌养猪公司亏损后不付钱。

我个人觉得这个担心是不必要的。虽然养猪公司亏损,但它们对兽药公司付款是没有问题的,因为兽药对养猪公司来说是刚需。下表是回盛应收账款回款:

这个表符合公司给予集团养殖3-6个月信用账期,应收账款没有问题。

三、回盛半年报高增长可期待

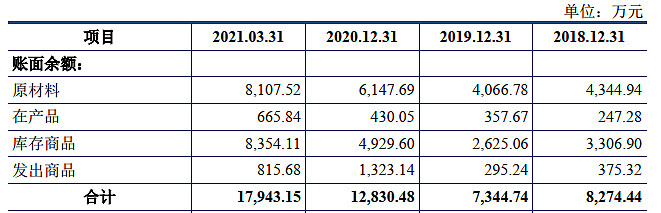

公司存货如下:

公司产成品期后出货如下:

一季度未公司存货较2020年年底增加38%,产成品二季度出货较一季度出货大幅增加。公司表示: 2020 年末与 2021 年 3 月末, 公司主要产品库存基本全部能在期后 3个月内实现销售,公司产成品期后销售情况较好, 备货水平与销售情况相匹配,不存在产成品积压的情形。

公司一季度实现营收3.13亿,结合公司公司存货增长率以及二季度出货情况,和行业生猪存栏大幅增加,公司二季度营收环比一季度将大概率增加30%以上,即大概率在4亿左右。上半年实现7亿以上的营收,净利润可能在1.4亿左右,同比去年增长170%以上。

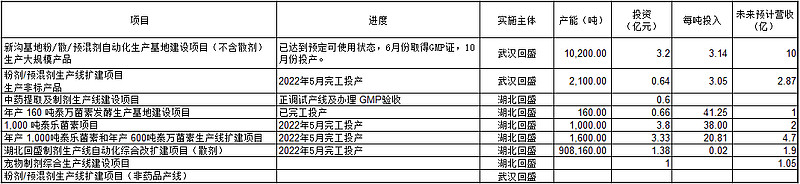

四、回盛未来增长如何?

这些项目除中药我暂时测不出来收入,这些项目大概都在2022年上半年完工投产,产能大幅增加。化药/中药制剂-粉/散/预混剂由现在的3300吨增加到12300吨。原料药产能由现在的240吨增加到2840吨。可以说公司正处于快速成长的前夜。

公司表示2025年要达到30亿以上的营收水平,我个人认为如果公司不出意外,2023年左右应该会达到这个营收水准。公司今年将提升市值新高度作为重点工作,并明确表示筛选上游核心原材料潜在并购标的,聚集兽药行业的同时培养新的增长点。公司做大做强的决心较大。

五、总结

目前A股资金基本上都在怼新能源汽车、光伏、医美、白酒、军工、半导体等几个拥挤的赛道。好的成长快的估值合理的公司,在A股总是不太多。配置一下这种公司,短期可能会受到折磨,中长期看收益应该会不错。