今年以来全球缺芯,导致很多行业,特别是汽车行业停工,这是历史非常少见的。很显然芯片行业处在供需极度不平衡的状态。芯片如工业的“石油”,而MCU(微型控制器)更是智能化发展的核心,国外MCU龙头因各种原因减产断供,国产替代呼声日渐强烈。

2021一季度年国产MCU龙头兆易、中颖、乐鑫业绩都非常不错:兆易营收同比增长99%,其中MCU增长249%;中颖营收增长51.95%;乐鑫营收增长118.78%。

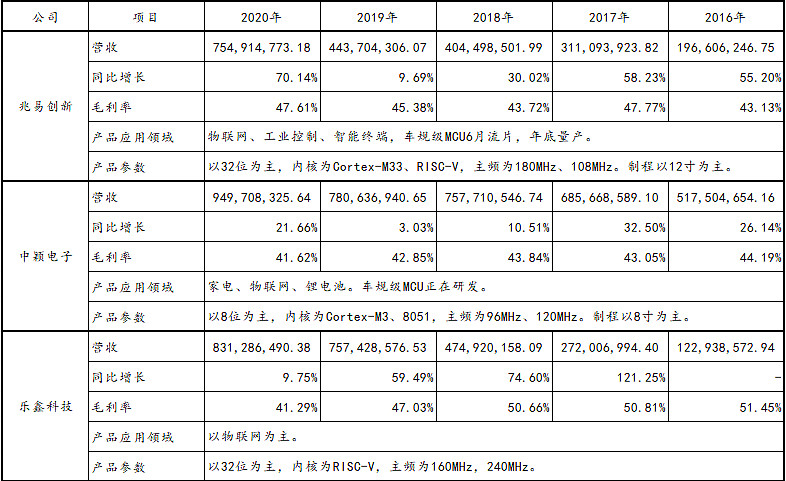

我对比了三家公司MCU产品营收、毛利率、产品营收领域、产品参数如下:

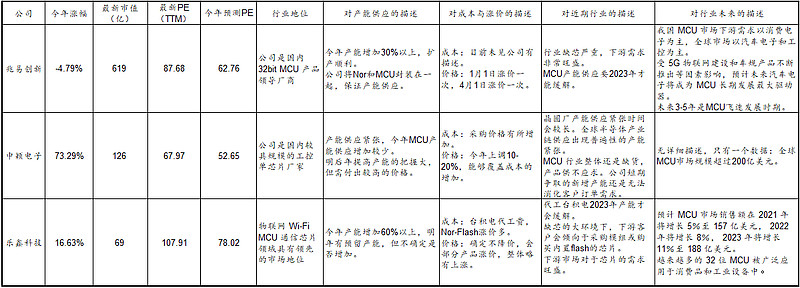

然后又对比它们今年的涨幅、市值、估值、行业地位、产能、成本与价格、行业的描述如下:(数据以及文字采用年报以及访谈调研)

从第一张表来看:

兆易和乐鑫产品参数要远强于中颖;

中颖的营收规模目前最大,兆易的2020年营收增速最快,乐鑫营收的复合增速最快;

兆易的毛利率近三年稳步上升,而中颖和乐鑫的毛利率近三年却逐步下降;

三家公司只有兆易车规级的MCU接近量产。

如果这些是MCU产品的基本面,那么目前营收规模最小的兆易优势却非常明显,在行业高速发展中,最有潜力超过中颖和乐鑫。

从第二张表来看:

今年涨幅最多的是中颖,估值最低的也是中颖;

行业地位上兆易和乐鑫都强于中颖;

产能供应保障上,兆易和乐鑫强于中颖;

产品价格上涨方面,兆易和中颖强于乐鑫;

行业上三家都表示产品供不应求,兆易和乐鑫表示MCU产能供应要到2023年才能缓解。兆易强调未来3-5年是MCU发展的黄金期,乐鑫表示32位MCU将应用越来越多。

我们知道这三家都是采用Fabless模式,所以谁能在产能有保证,谁就能在当前环境下快速发展。兆易今年增加30%的产能,乐鑫今年增加60%的产能,且兆易将自已的Nor和MCU一起封装,这点又要强于乐鑫。而中颖今年MCU产能不会明显增加。

当前环境下代工厂和封装厂都要加价,从而会提高MCU设计公司成本,谁能将成本转移至下游客户,谁就能在当前环境保持较高的盈利能力。兆易今年涨价两次,中颖今年涨价一次,乐鑫部分产品涨价,显然兆易和中颖强于乐鑫。

好像兆易各方面都要强于乐鑫、中颖,但是股价涨幅却垫底!这是什么原因呢?市场错了吗?

中颖即使涨了70%多,其估值仍然最低。所以说原来市场给它的估值过低,今年公司一季度业绩增速加速后,估值恢复合理水平导致股价大涨。3月31日一季度业绩预告出来后,股价上涨42%。公司锂电池芯片和AMOLED驱动芯片快速增长也为股价添了一把火。

乐鑫股价前期跌得非常惨,但4月15日一季度业绩出来后,公司股价从121元涨到173元,涨幅为43%。乐鑫的上涨是暴跌后叠加业绩快速增长后的反弹。

而兆易4月28日一季度业绩增速即使创了新高,但是股价却随之下跌了18%。这里面的原因我觉得是兆易没有估值上的优势,业绩增速虽然较快,但对比起来没有特别明显的亮点。

当前市场展现出来的就是这样,这已经成为了过去。投资是投未来,那么未来这三个谁更有上涨的潜力呢?

产品参数上兆易比中颖和乐鑫明显要强。兆易产能供应上相对中颖和乐鑫要有保障,不但有国内的华虹、中芯,也有台湾的台积电。产品价格上涨两次。估值现在已经与中颖差不多了,没有明显的高估。

股价加速上涨,必须要有业绩或事件催化。那么下半年:业绩上:上半年连续两次涨价和增加的30%产能将体现在下半年的业绩中,业绩将继续加速增长。事件上:即将公布自研的DRAM和车规级MCU流片,将提升公司成长空间。

下半年中颖和乐鑫相对兆易来说,业绩增速大概率没有兆易亮眼。事件上,也没有特别大的催化估值事件。

所以我认为下半年兆易股价上涨的潜力更大。同样对于未来的两年内,兆易将按照公司“传感--存储--控制”发展战略快速发展,朝着成为全球领先的芯片设计公司目标迈进,相信市场会给予股价上的良好表现。

由于个人已持有兆易创新,所以分析难免屁股决定脑袋。我自已经常选择行业表现最差的股票,所以据此操作,后果自负。