精研科技第三季度实现营收4.83亿,净利润实同0.53亿,同比分别增长83%、131%。业绩处于高速成长趋势中,这引起了我的注意。精研科技业务是啥?有何核心竞争力?所处的细分行业发展趋势如何?我试着通过回答这些问题,来分析精研科技是否还具有投资价值。

一、行业面

精研科技是从事MIM工艺的一家领先性公司,那什么是MIM工艺?MIM工艺是将传统粉末冶金工艺与现代塑料注射成形技术相结合而形成的一门新型近净型成形技术,它主要应用于消费电子、汽车、医疗器械、工具、家用电器、航空航天、军用军械等领域的高复杂度、高精度、高强度、外观精美的零部件。公司下游行业主要应用产品如下:

为智能手机提供的零部件有:SIM卡托、连接器接口、摄像头支架、摄像头装饰圈、闪光灯装饰圈、按键及其他内部结构件等。

为智能穿戴提供的零部件有:表壳、底壳、表扣、耳机等。

为笔记本及平板电脑提供的零部件有:热风扇、转轴等。

为汽车提供的零部件有:涡轮增压器零件、尾气处理装置零件、变速箱零件、安全系统、锁类零件等。

为医疗器械提供的零部件有:手术刀柄等。

在国外MIM工艺主要应用于汽车制造和医疗器械行业,在国内MIM工艺主要应用于智能手机、智能穿戴、笔记本及平板电脑消费电子行业。当前MIM工艺仍然不是一个主流加工技术,但是随着消费电子往精密化、轻薄化、高端化发展,汽车制造领域往轻量化、降成本发展,MIM适合大批量生产小型、精密、三维形状复杂的金属零部件及成本低的优势将更加明显,下游行业应用的渗透将加速,从而有量变到质变的可能,整个行业规模如下:

从上表来看,MIM工艺市场规模从2011年以来一直保持较快发展速度,这为公司发展提供了较好的土壤。最后,总结该行业的投资逻辑如下:

1、 随着消费电子往精密化、轻薄化、高端化发展,MIM工艺渗透及应用不断增加。特别5G给消费电子终端带来的变化,比如手机折叠屏的转轴、手机摄像头的升降杆会带来MIM工艺新增需求,智能穿戴TWS耳机、AR、VR产品的热销会增加MIM工艺的存量需求。

2、 参考国外主要应用领域汽车和医疗,国内MIM工艺具有较大的应用潜力。

3、 综合上述两点,国内MIM市场规模未来几年将保持快速增长,2020年市场整体规模将超过100亿水平。 100亿以上规模的市场空间,预示公司有较大的发展空间。

二、基本面

1、 公司的行业地位

1.1 按照业务规模和烧结产能可将行业内MIM企业大致分为三个竞争梯队:第一梯队的 MIM 企业拥有烧结产能在5条连续炉以上,主要包括精研、印度Indo-MIM、中南昶联、台湾晟铭电子、上海富驰等企业;第二梯队的MIM企业拥有烧结产能一般为1-5条连续炉或10台单体炉以上;第三梯队的MIM企业拥有烧结产能一般不到10台单体炉。公司属于MIM工艺全球第一梯队,按2018年营收推算,全球市占率约为5.5%,国内市占率约为12.5%。

1.2 公司产品现已最终应用于fitbit、三星(SAMSUNG)、JAYBIRD、步步高(vivo)、OPPO、华为、苹果、联想等国内外知名消费电子,以及本田、大陆、舍弗勒、长城等国内上知名汽车品牌。公司客户实力都很强,也应证了公司产品在市场的龙头地位。

2、 公司财务分析

2.1 公司产品与盈利能力分析

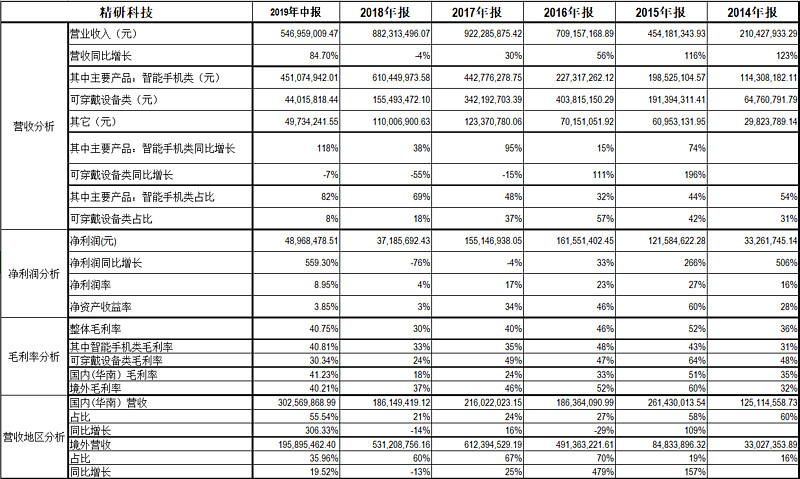

A、 公司主要产品为智能手机和可穿戴设备类MIM工艺生产的零部件。公司智能手机类营收快速增长,从2014年的1.14亿增长到2018年的6.1亿,五年时间增长近6倍,年复合增长高达40%。2018年全球智能手机出货量同比下滑,但是公司智能手机业务增速仍然达到38%,快速增长的速度不受行业低谷影响,充分说明MIM工艺生产的零部件在智能手机的渗透不断提高。

B、 公司可穿戴设备类营收2016年暴发式增长后,2017年至现在营收快速下滑,其中的原因主要是2015年、2016年公司开发了fitbit大客户,fitbit曾是全球领先的可穿戴设备计步器、手表的供应商,但2017年与苹果竞争中优势不明显,业绩逐年下滑,于2019年11月被谷哥收购。所以公司可穿戴设备类2017年、2018年快速下滑,这也说明公司可穿戴设备依赖大客户的弊端。2019年年中可穿戴设备营收增速降幅大幅缩小,在TWS耳机以及5G带动可穿戴设备畅销的背景下,公司可穿戴设备是否可以重现快速增长还需要跟进,关键看是否能够像智能手机业务一样不依赖单一的大客户。

C、 公司从2016年起营收增速连续几年超过净利润增速,这是什么原因造成造成的呢?一方面2017-2018年公司智能手机业务毛利率大幅下滑,公司在招股说明书说明原因是智能手机业务连接器接口及卡托价格下降,以及可穿戴设备产品毛利率下降所致。公司2017、2018年智能手机业务和可穿戴设备业务无新增的细分产品销售,消费电子成熟产品毛利率下降是行业特性,这是分析公司未来盈利能力的关键。另一方面随着公司存货与应账款金额增加,公司资产减值损失与信用减值逐年增加。最后一方面公司近几年投资的金融衍生工具处理亏损状态。

D、 公司毛利率是决定公司盈利能力的关键,而影响公司毛利率的关键又在于新产品的开发、新客户的渗透,以及销售产品结构变化,所以公司盈利能力取决于上述三个因素。比如2015年公司向新客户三星销售了卡托配件导致智能手机业务毛利率快速上升,2016年向三星销售了连接器接口配件导致智能手机业务毛利率快速上升。而2016年可穿戴设备产品由于盈利能力较你的表壳表带销售数量提升导致可穿戴设备产品毛利率大幅下降。2017年公司向苹果销售成熟产品连接器接口配件导致智能手机毛利率快速下降。2018年公司可穿戴设备产品毛利率大幅下降的主要原因应该是公司主要客户fitbit需求大幅下降且没有新产品开发及新客户渗透。可喜的是公司2019年年中毛利率大幅上升,应该是智能手机新产品摄像头支架需求大幅增加所致。未来公司毛利率增加的预期在于折叠手机的转轴件新增需求、被谷歌收购的fitbit需求重新增加、TWS耳机产业链新增需求。

3、公司财务分析

3.1 公司资金负债表分析

由上表可知:

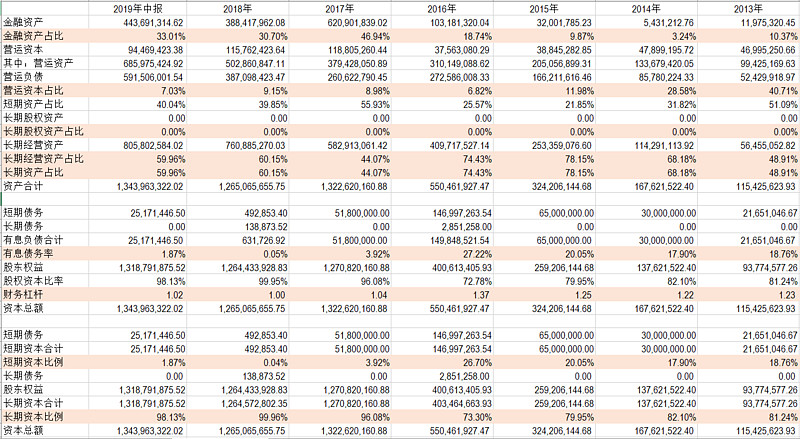

A、 公司长期经营资产从2014年1.14亿增长到2019年年中的8.05亿,5年多时间资产增长了8倍,说明公司处于扩张发展阶段。

B、 公司金融资产这几年占比较高,主要是公司2017年上市募集资金所致。公司募集资金利用效率并不高。2019年前三季度利息收入与投资收益总共约为560万,但公允价值损失就有1400万,相当于账上躺着4.4亿资金(含理财产品),收益为负900万。可见公司理财水平非常差。

C、 公司自2017年上市以后,有息负债水平非常低,负债主要是营运负债。公司长期资产占比与公司长期资本占比较为匹配。

3.2 公司现金流量分析

由上表可知:

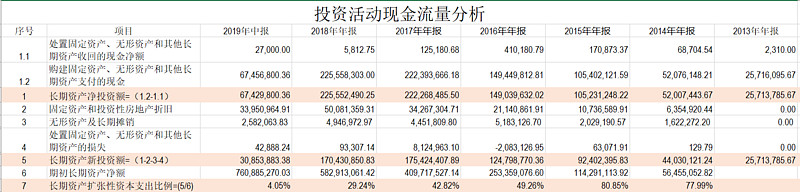

A、 公司长期资产净投资额自2015年以来就在快速增长,表明公司处于快速扩张阶段。

B、 公司长期资产扩张性资本支出比例2014年以来就保持在高位,2019年中报比例大幅下降,说明公司长期资产扩张高速增长阶段可能已经结束。未来要看这几年新增的长期资产如何产生效益。

由上表可知:

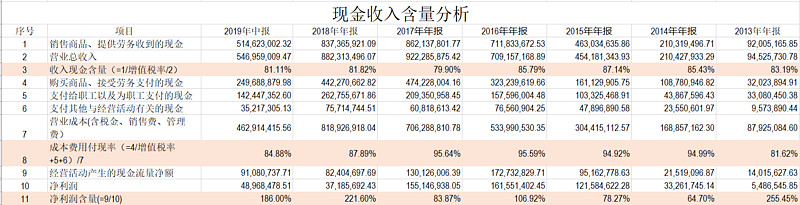

A、 公司收入现金含量大概维持在80%左右水平,成本费用付现率2017年上市以前在95%以上的水平,上市以后降至90%以内,说明公司对上游供应商掌控能力有所提升。

B、 公司经营活动产生的现金流量与净利润长期来看比较匹配,说明公司净利润是有现金流量的净利润,不是账面上的净利润。

公司基本面总结:公司是全球MIM工艺行业的第一梯队,公司产品主要是以智能手机和可穿戴设备类配件为主,公司营收处于快速成长阶段,公司财务表现优良。但公司毛利率和盈利能力波动较大。受益于折叠手机的转轴件新增需求、被谷歌收购的fitbit需求重新增加、TWS耳机产业链新增需求,公司营收、毛利率和盈利能力有可能会快速提升。

三、估值面

公司IPO新增产能预计在今年三季度完工,IPO新增产能为新增高精密 MIM 产品年生产能力约2.4亿件,但实际上公司在2017年年报就表示已有部分新增产能转化为实际产能。公司MIM实际产量2016年、2017年、2018年分别达到1.56亿件、4.39亿件、8亿件,产量连续三年呈现跨越式发展,公司产量已超出2016年产量加上IPO新增产能,这需要进一步求证公司。原想用新增产能达产去预估公司未来净利润的空间,但看来不太现实。

11月25日公司公告在常州桂花路旁边新购土地115亩,投资5.3亿元新建MIM产能。这个投资额与IPO新增产能投资额相同,估计新增产能规模差不多,建设周期为一年半。公司未来产能可以满足公司高速发展。

基本面分析讲到,公司营收增长及毛利率增加的主要是依靠公司是否能够持续开发MIM工艺在智能手机以及可穿戴设备的新应用,以及能否扩大MIM工艺在汽车和医疗行业的应用。为满足智能手机摄像头支架以及转轴件的新增需求,公司成立了精密传动事业部。为了满足客户对MIM产品后续精加工的需求,提高一站式服务能力,公司成立了CNC事业部。为了拓展MIM产品在汽车行业的应用,公司成立了汽车事业部。为了拓展新业务,公司成立了5G5G终端散热事业部。这些都为公司未来几年业绩增长奠定了基础。

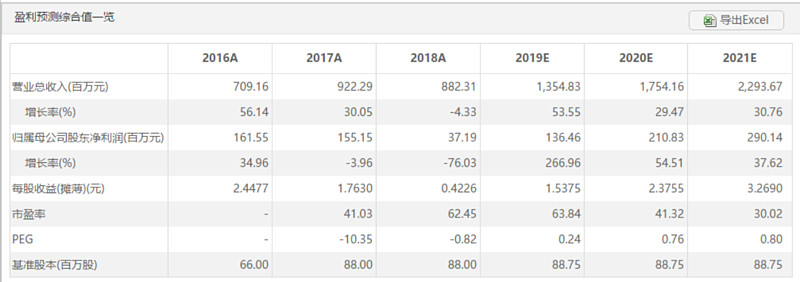

参考choice对精研的盈利预测如下:

如果考虑智能手机以及可穿戴设备未来两三年的发展,以及MIM工艺在下游渗透的提高,这个预测应该比较保守。但也比较难对精研业绩进行量化的预测,所以可以参考上述盈利预测对当前价格进行高低的判断。2020年预测净利润为2.1亿,2021年预测净利润为2.9亿,对应当前股价的PE分别为:41,30。公司业务与立讯精密比较相似,与立讯精密历史估值相对比,精研当前的估值水平处于中值水准。

如果2020年只能实现2.1亿的净利润,那么明年上涨的空间就不大了,因为今年近4倍的涨幅已经体现了这样的业绩预期。如果明年能够实现3亿左右的净利润,那么明年精研股价仍然有大幅上涨的可能。

所以从当前估值来看,保守来说现在投资精研的性价比并不高,因为现在看明年的业绩并不清晰,而当前股价又反应了明年较高的业绩预期。当然如果当前股价能够回调20%-30%,结合明年下游行业的景气度,也许投资机会就呈现出来了。

四、股东面

1、 三季度未公司十大流通股东除许全琴、中欧三只基金外,其余全是公司IPO时的股东,公司筹码抛售压力比较大。杨永坚所持437万股份已全部减持完成,赵梦亚还有140万股,史娟华还有400万股(已发减持公告减持266万股),上海亚邦还有240万股(已发减持公告减持177万股),钱叶军还有352万股(已发减持公告减持266万股),南京常隆兴业还有240万股。如果这波股份减持完成,则公司2018年10月份解禁的股份基本完成,而公司最大的一波股东解禁将于明年10月19日开启,所以明年三季度前公司IPO股东解禁筹码抛压将大幅减少。

2、 公司持股机构较少,从股价的波动程度来看,目前还是游资为主。基金机构只有中报后进驻的中欧基金,它共持有400多万股。大部分基金机构都在立讯精密里面。未来如果公司业绩能够持续超出预期,也许机构进驻后股价还有空间。

3、 公司控股股东为王明喜及女儿黄逸超。黄逸超为公司董秘,但从深交所的互动易回复情况来看,这个董秘不是一个合格的董秘,回复问题不认真,且拖延非常严重,现在仍旧有上半年未回复的问题。王明喜开过货运公司,卖过西瓜,最终成功于精研科技,从过往经历来看,他属于比较能够折腾的老板。

五、技术面

日线上精研科技走出一个标准的五浪上升浪图形,今天收出一个缩量的带上吊线日K线,结合当前热门的电子股走势以及今年精研接近4倍的涨幅,当前这个位置是顶部的概率较高,所以这个时候无论如何都不能建仓入场了。如果想中线持有精研,仍然需要耐心等待好的建仓时机。

六、总结

综合行业面、基本面来看,公司所属的MIM工艺下游应用需求增加较快,明后年公司业绩保持快速增长的趋势。从股东面来看,目前无有实力的基金机构入场。从估值面、技术面来看,当前股价比较昂贵,不是一个好的入场时机。

明年需要跟踪手机、可穿戴设备的行业数据,只要手机、可穿戴设备的行业数据持续向好,那么公司业绩快速增长的可能性就比较大,当公司股价经过高位震荡或者下跌,消化获利筹码后,公司仍旧有较好的投资价值。