年报亮点:

1,整体感觉耳目一新,风格更加务实。废话少了,干货多了。

2,数据披露更加详实。

详细披露了各事业部营收及未来目标。包括白药各系列产品具体营收及药品事业部毛利率。首次披露了养元青和气血康的营收。

3,分红率100%

名义分红率90%,实际上把赚到的现金全都分了(上海医药并表利润6.3亿,实际到账分红2.66亿)。回购注销的1260万股还没计算在内。在股东回报方面,云南白药从未让股东失望过。高比例分红成为常态。

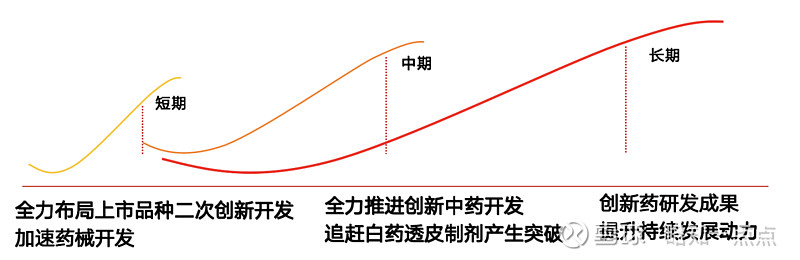

4,战略规划更加详细、清晰

短、中、长期战略规划非常明确。各期项目进展和规划有很详细的说明。

首次提出“做强做大品质大中药”,坚持“有所为有所不为”。

关键词:增长!增效!

年报疑点:

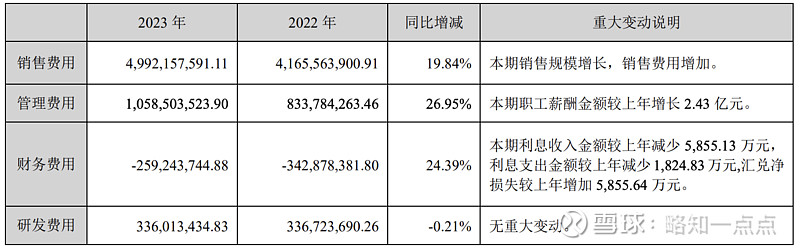

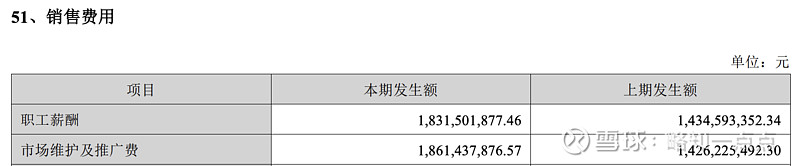

营销费用多了8.3亿,管理费用多了2.4亿。

2023年营收增长7%,销售费用却增长了20%,加上多支出2.4亿的管理费用,导致2023年利润不及预期(预估45亿左右)。多支出的2.4亿管理费用主要用于职工薪酬,多支出的销售费用一半来自职工薪酬,一半来自市场维护推广费用,如下图:

可能是推广不及预期,也可能是故意做低利润基数。后者在国企较为常见,如片仔癀和上海医药,刚换了董事长,都是大笔计提或平滑利润,4季度惨不忍睹。利益使然,人性使然。

2024年预计增长点:

1,白药系列产品提价带来的利润增量。

2,养元青保持高增长势头,全年营收预计超过5亿。

3,上海医药利润修复,并表利润同比增加。

4,降本增效。