1、整体数据

65%为医药商业,毛利率7%左右;35%为医药工业,毛利率64%左右;

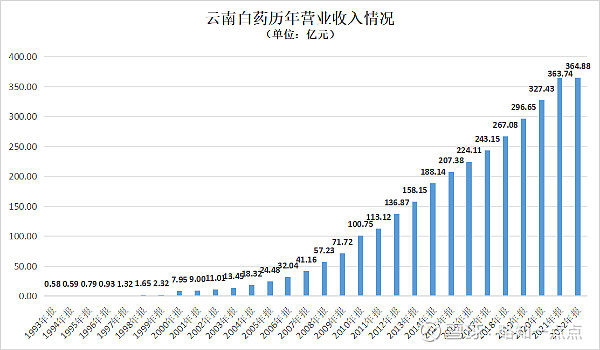

三十年的复利效果惊人,是少数能进入指数级增长的好公司。

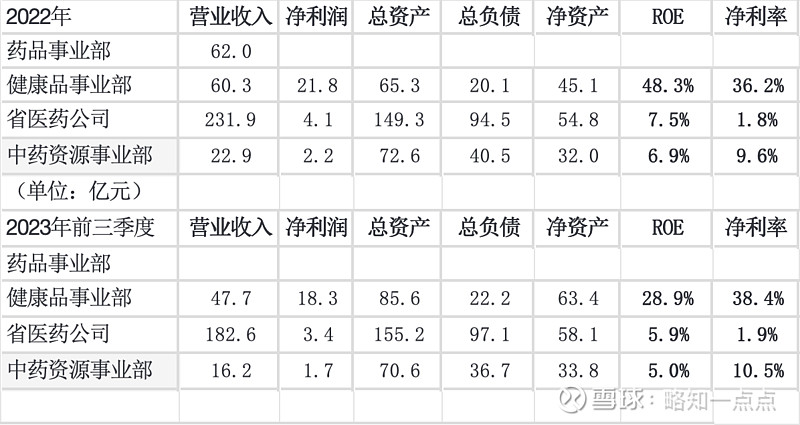

2、四大事业部数据

(药品事业部具体数据不详,有查到的可以在评论区补充一下。配方保密,数据也保密?)

医药工业,也就是药品事业部和健康品事业部是利润的主要来源,毛利率、净利率和净资产收益率都很高。

药品事业部有40多亿是云南白药独家产品,和片仔癀一样绝密配方,竞争壁垒很高。20多亿是普药产品,同质化产品,有一定的品牌溢价。

健康品事业部为日化产品,竞争较为激烈,壁垒略低。但市场份额多年保持第一,净利率达到惊人的36.2%,roe48.3%,这里可以看出白药团队优秀的运营能力。

省医药公司和中药资源事业部赚钱能力较弱。省医药公司主要是药品配送业务,盈利来自配流通环节的配送费,云南省内市场份额第一,国内第十二。中药资源事业部由于包含中药材种植业务,经营数据偏低。

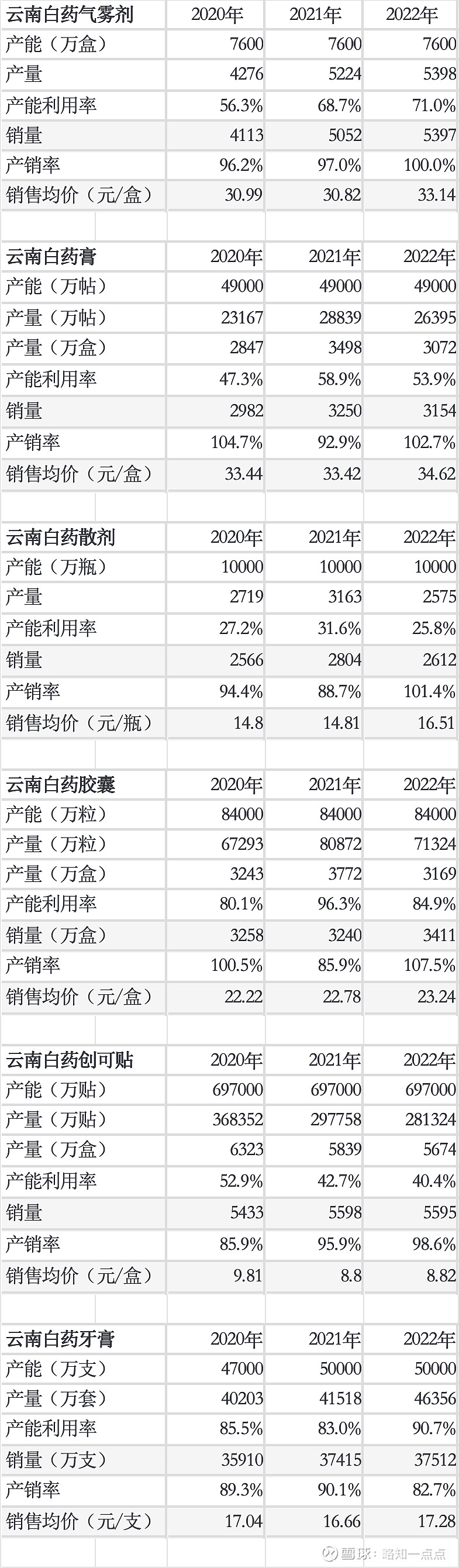

3、核心产品数据

$云南白药(SZ000538)$ 气雾剂增长最快,量价齐升。2023年上半年依然维持了18%的增速,是药品事业部主要的增长来源。

胶囊、散剂、创可贴近乎饱和,价格略增。

牙膏增速放缓。国内市场空间有限,如果能通过云白国际打入国际市场,则可以和$高露洁(CL)$ 一较高下,前途不可限量。

总的来看,白药核心系列产品在其细分市场均为第一名。有一定的提价能力。

除此之外,截止2022年末,公司三七销量占全国22%(2023年预计30%),三七总皂苷销售占全国市场用量的40%以上,销量增长52%,市场占有率第一;茯苓、红花、重楼销售过千万。养元青上半年同比增长90%,全年营收有望达到3亿。(养元青有可能成为健康品事业部的第二增长曲线。不过洗护产品的差异化程度有限,有待继续观察)

4、财务状况

资产总额533亿元,负债总额134亿元,净资产399亿元,资产负债率25%,净资产收益率10-13%。资产结构以流动资产为主,流动资产占比70%以上。货币资金130亿,持有上海医药股权100多亿。交易性金融资产几乎清空。应收账款97亿,大部分为1年内到期的短期账款,坏账率较低。商誉1.3亿,占比很低。自由现金流充沛,近几年分红率维持在80%以上。

财务状况整体较好。

以上是可以用来定量分析的详细数据。

整理数据的目的是为了查漏补缺,欢迎大家继续补充~