一、货币资金

①钱多否?关注货币资金是否充足,若紧缺会有资金链断裂的风险;

②能用否?货币资金包括:现金,存款和其他。其中其他的项目需要重点关注,有可能是信用保证金或者冻结资金,是不能短时间使用的钱;

③哪来的钱?需要关注是否有大存大贷的情况,如果明明账户上躺着充足的货币资金,但同时却在外面大笔借钱,就很值得怀疑;

④利用效率?一般国有资产的货币资金由于各方面限制,利用效率普遍较低,可作为减分项。

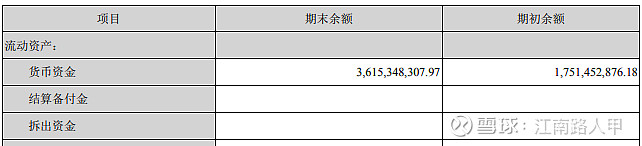

以股洋河股份2018年财报为例:

货币资金36.15亿,占总资产的8%,不算多,相较于贵州茅台71%的货币资金占比逊色不少;

货币资金中36.03亿为银行存款,满足可用条件;

负债总计159.4亿元,但基本没有有息负债,基本都是经营活动中产生的各种应付预收;

货币资金中基本都是银行存款,利用效率不能算太高;

二、交易性金融资产

以公允价值计量其变动并计入当期损益的金融资产。

翻译一下:企业持有的,能够随时变现,并准备随时变现的对外投资。包括但不限于:股票,债券,基金和其他金融证券投资。换句话说,是企业用来赚块钱的一种投资。

拓展知识:准现金=现金+交易性金融资产。

记忆要点:以公允价值计量,不计提减值,会以“公允价值变动收益”的科目形式计入当期利润表。

阅读财报要点:需要关注交易性金融资产的明细,用以评估资产的质量。

以海康威视2018年报为例:

交易性金融资产年末余额为186万元的衍生金融资产,对这种属性的金融资产心里没底,好在金额非常小,无需太关注。

三、应收票据

可以通俗的理解成打的白条。

应收票据分为:银行承兑汇票(≈货币资金)和商业承兑汇票(≈应收账款)。

如果发现某一年银行承兑汇票突然大幅转成商业承兑汇票,说明近期该企业的收款政策放宽,需要注意。除此之外,还需要警惕应收票据占比过大,导致钱收不回来的风险。

四、应收账款

企业的商品已交付客户,或为客户提供的服务已完成,但客户赊账,钱还没收到。

发生的原因:会计准则中主要使用“权责发生制”。理想的情况是一手交钱一手交货,但现实是自己必须垫付商品循环款项。

阅读财报要点:需要警惕企业通过操纵应收账款虚增收入,同时需要警惕应收账款的坏账计提部分,考虑钱收不回来的风险。

五、预付账款

企业按照购货合同的规定,预先以货币资金或货币等价物的方式支付供应单位的款项。

阅读财报关注点:

①观察预付账款是否能及时转化成存货;

②观察预付账款的账龄,越长风险越大;

③分析账款的明细,观察上游的风险;

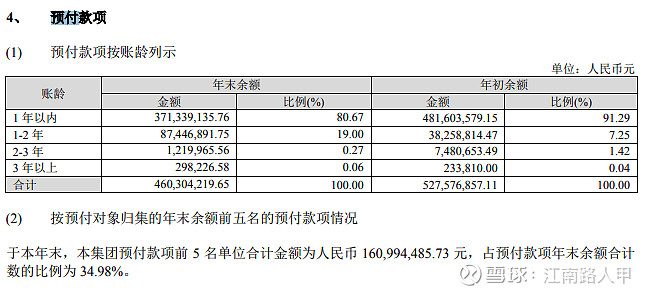

以海康威视2018年报为例:

预付款项4.6亿。

预付账款的账龄80%是1年以内的,且预付前5名单位金额占比35%,初步看来是正常经营产生的预付,且账龄较短。

六、其他应收款

除应收票据,应收账款,预付账款,应收股利及应收利息外,其他各种应收及暂付款项。

常见的其他应收款的类别有:赔款,罚款,垫款,保证金,往来款等。

阅读财报需关注的点:

①仔细辨别款项明细,有可能有用来藏污纳垢的情况;

②是否有无法回收的风险;

③是否有人为操纵虚减费用和虚增利润的风险;

拓展:如果一家企业货币资金短缺,但速动比率(速动资产/流动负债)却很高,则有可能其速动资产的质量比较低。