上周五盘后,特变电工和大全能源也发布了2022年上半年业绩预告。至此,A股硅料三杰(通威、特变、大全)都已经发布了半年业绩预告。

接下来,我们横向对比分析一下(既有定量分析,也定性分析),看看各自的过去和现在,然后根据目前的已知信息预测一下未来三家公司的未来发展方向。

1.2022年上半年利润情况对比:(ps:利润部分都取各预告中归母、扣非利润中值)

由于具体的半年报还没出来,但是通过预告数据,可以得出:

(1)得益于上半年硅料价格的上涨,以及部分企业产量的增加(通威),三家公司的净利润增长都非常好(半年扣非净利润同比250%以上的增长,Q2环比Q1增长20%以上),并都达到历史最好水平,这点毋庸置疑;

(2)从以上数据,结合已知信息,目前硅料环节成本:通威<大全<特变,硅料环节毛利率及净利率:通威>大全>特变,目前产能:通威>特变>大全(通威(18万吨),特变(10万吨,6月底增至20万吨),大全(10.5万吨)),可持续增长能力(未来1-2年利润增长):特变>通威>大全。(也可结合文章后面的分析)

(3)市值~扣非净利润对比(市值为2022.7.8/上周五收盘市值,扣非净利润为各预告中归母、扣非利润中值)

通威 2869亿~122.5亿(半年) 2889/122.5=23.58

特变 1078亿~71.5亿(半年) 1078/71.5=15.06

大全 1394亿~95.1亿(半年) 1394/95.1=14.66

预测2022年底动态市盈率为 (假设下半年业绩=上半年业绩):通威PE=11.79,特变PE=7.53,大全PE=7.33,三者估值都是很低的。其中大全下半年净利润可能低于会上半年业绩,通威可能会基本持平,略有增加,特变会有比较大的增加(下文有分析),可能会达到全年170亿净利润(扣非,归母),所以特变PE=6.3。

2.三家公司利润构成和竞争力分析:

大全能源,是最简单的,他的利润几乎100%(99.9%)来源于多晶硅的销售。2021年年报显示硅料部分毛利润为65.7%,净利率52.84%。今年Q1有部分去年的存货,所以Q2实际环比Q1增长应该更多一些。上半年的业绩会比较"虚高"。

大全能源的未来业绩,将直接受多晶硅的产能,多晶硅的价格影响。由于下半年,无更多有效产能释放(产量基本不变),下半年业绩会受到多晶硅价格影响最大。

一体两面,如果下半年,多晶硅价格持续高位或者继续上涨,大全能源自然受此益最大(业绩变化百分比)。如果价格下跌,他的利润受到的冲击也会最大。

对于他的业绩预测,其实主要关注他的多晶硅产量和价格,其他方面(成本,三费等)其实降低空间不会很大的。大全能源,由于业务结构单一(没有其他业务),最大的风险在于,之后多晶硅价格下跌,或者多晶硅市场的饱和(西门子法的扩产以及颗粒硅的市场挤压)。目前大全能源的扩产速度其实要落后于通威和特变,硅料领域产能目前排在第三。

通威股份,三大主营业务,硅料龙头,电池片龙头,农业(饲料,食品等),从2021年年报看出,这三者营收差别不大(硅片组件39.3%,硅料39%,饲料30%),但是利润部分差距很大,硅料最赚钱(毛利率66.7%,总利润占比71%),电池组件部分(毛利润8.8%),饲料部分(毛利率9.48%)。农业部分是比较稳定增长的部分,能提供较好的现金流。而电池片和硅料这个组合就非常有意思,首先,可以看到通威在硅料领域的优势(成本,利润率,地域(四川、内蒙非新疆)等)是最大的,其次通威的扩张速度是这三家里面最快的(之前硅料基地仅1年就完成开工到竣工),另外,技术方面,电子级多晶硅也毫无问题的走在最前面。说白了,铁了心要坐稳硅料龙头的这把椅子,一方面非常快速的扩产,另一方面和诸多中下游厂家签订了大量的硅料长单。

电池片方面,目前虽然利润不高,但是通威依然做到了龙头位置。这样,一来可以增加公司总利润,二来可以有效的降低多晶硅价格下降风险,多晶硅价格下降时,电池片部分的利润就会增加。

从通威目前的动作来看,未来大概率会通过自建或者投资/合资方式进行一体化的战略:打通整个光伏上中下游。

对于通威股份,目前一定是激进的扩产,并且不断降本增效,(这是最佳策略)誓要稳稳的坐上硅料龙头位置,即使面临颗粒硅的威胁(这也是通威股份可能面临的最大威胁,但是可以通过规模效应和提高效率而消除,毕竟硅料是比较同质化的产品,且目前两种生产方法价格已经很接近了)。另外,由于硅料价格一定有周期性,他也必定在电池发力,并向下游组件、EPC发力。

特变电工,相对复杂一些,看似业务众多,其实所有主营业务相关性极强,也有协调性。主营业务主要也就分为三块,即煤-硅-电。煤炭及火电/多晶硅及EPC/变压器、电线电缆及配套工程。

从2021年报,

营收方面,煤炭及火电占比21.9%,多晶硅及EPC占比32.6%,变压器、电线电缆及配套工程37.9%,

而利润构成:煤炭及火电占比34.1%,多晶硅及EPC占比43.22%,变压器、电线电缆及配套工程18.1%,

其中,毛利润率最高的是发电业务,其次是煤炭业务,第三是多晶硅及EPC业务,变压器排第三,电线电缆排第四。

特变电工的营收和利润构成最为均衡,从2021年年报看出,多晶硅并不是最赚钱的部分,多晶硅和EPC打包的毛利润率为40.14%,和通威和大全,其实有不小的差距,主要原因系特变的多晶硅的生产老产能,生产效率比较低。不过公司在2021年下半年和2022年上半年,对老产线进行了比较大的技改,一是降低成本,提高效率,二是将原有生产产能扩大到了10万吨。生产成本得到了比较大的降低,从2022年半年预告,可以计算出,特变电工多晶硅和EPC的利润占比从2021年(全年平均)的40.14%提高到53.56%(2022年上半年),当然这之中,硅料价格上涨也是其原因之一。

特变电工,6月底内蒙古包头10万吨硅料已经点火投产,这将在2022年下半年,直接增加多晶硅的产量3-4万吨,由于4月完成技改之后,还增加了部分产能,所以如果多晶硅价格维持稳定或者波动不大的情况下,下半年该部分的利润将很可能翻倍,增加约30亿利润。

在特变电工上半年的业绩预告中,尤其需要注意的是:

半年业绩中,硅料和EPC部分,利润为:38.3亿(新特取57.5亿利润,归母利润=57.5*66.6%=38.3亿),去年全年该部分利润为:33亿(49.55*66.6%=33亿),增长率为132%;

非硅部分业务,利润为:33.2亿(半年总利润-硅料和EPC利润:71.5-38.3),去年全年该部分为:25.29亿(去年全年扣非-硅料和EPC部分利润:58.29-33),增长率为162.55%。

所以,在特变电工2022上半年业绩中,增长最高的部分是非硅业务,硅料业务反而拖了后腿。主要原因作者猜测应该是在上半年中,煤炭业务有较大的增长,此外发电/变压器/逆变器等业务也有较大的增长。

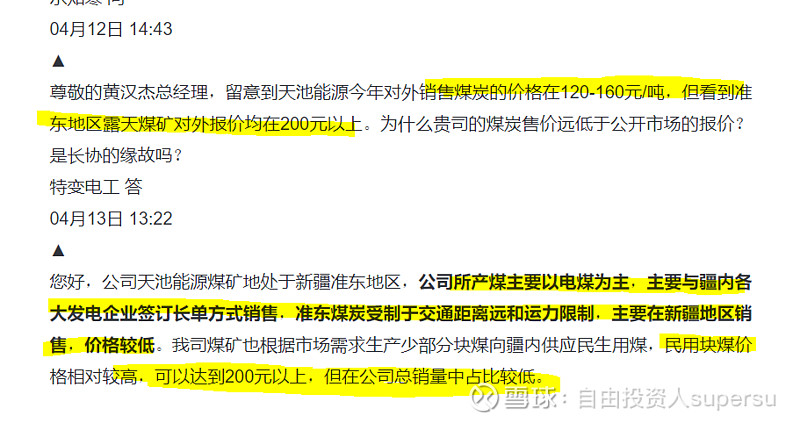

煤炭业务:

特变的煤炭对外售价很低(120-160元/吨),远低于市场价,基本上不受煤炭周期影响:(具体的见特变电工2021年度业绩说明会全整理 中的问答)

而变压器/电线电缆/逆变器,这些业务,明显受益于十四五计划,且大部分业务在下半年回款和确认收入。

所以,下半年特变的净利润将会明显的好于上半年。如果多晶硅价格基本平稳,个人预计下半年净利润将在100亿左右,环比增长40%,2022年全年总利润(扣非,归母)将在171亿以上。

关于特变的发展方向,和大全、通威又有很大区别,他主要围绕:煤-硅-电这个闭环,

在煤炭领域:火力发电以及扩大产能在全疆卖煤炭,基于他有120亿煤炭储量。

硅:目前是多晶硅和EPC,现在也在积极的往多晶硅的上游拓展,在新疆搞硅基基地,生产工业硅。一方面自给自足,二方面卖给多晶硅生产厂家。基于他有地理优势,他大本营就在新疆,手中不少硅矿资源。

电:特高压变压器,电线电缆,逆变器,配套工程。这是特变的起家业务,并且在特高压变压器方面是国内绝对龙头。目前任何其他公司没法撼动。

简单做个总结:

从以上分析,可以看出,大全、通威、特变三家公司的有诸多不同之处,业务构成有比较大的差异,公司未来的发展方向也有很大不同。一家专注于多晶硅生产;一家农业+光伏齐头并进,光伏方向借助自己硅料、电池的双龙头地位及强大客户资源,极有可能会向下游拓展,进行一体化战略;还有一家根据自己的资源和技术禀赋,做的是能源业务及能源系统解决方案(为光伏产业链服务的,卖铲子的)。(火电,煤炭,变压器,电线电缆,逆变器,光伏/风电场开发等)

3.对于硅料这个领域的未来发展,前两天自己有发表过看法:

硅料行业的发展将进入下半场,上半场是一个绝对的增量市场(供给严重<需求,且需求不断增长),都站在风口上,鸡犬升天,巨额的利润面前眼红的玩家不少,疯了一样的涌入想分一杯羹。而下半场将主要是一个存量市场(需求增长减慢,供给大量增加),就得真刀真枪的近身肉搏了,那些没有竞争优势(价格优势/客户资源优势)的玩家,必然在竞争中被淘汰,马太效应,强者恒强,弱者灭亡。光伏行业的中长期景气度和长期确定性,毋庸置疑,不再赘述。但是每个环节发展阶段显然不同步,且公司的分化会特别大:有的吃肉,有的喝汤,有的汤都喝不了,只能赔笑,还有的只有陪着哭。

对于硅料的龙头企业,先发优势太大,且这种优势会继续持续:一是可以继续降本增效持续扩大市场份额;二是可以轻松的通过一体化战略,向中下游拓展,硅料利润下来了,少卖一些,自己(或者扶持其他公司或者相互持股的方式)生产硅片,组件,下游电站。尤其通威、特变,既不缺钱,也不缺技术,更不缺合作伙伴。

不仅下半年,接下来1-2年都是很乐观的。

股价怎么走?

长期是称重机,只要业绩增长,长期无忧;(前提是目前硅料三杰动态估值都是低于10倍或10倍左右)

短期是投票机,我猜不到。

自由投资人supersu

2022.7.11凌晨两点

PS:如果您觉得喜欢,或者希望同作者一起持续学习和进步,还请多多关注、点赞、评论和转发。感谢您的支持,谢谢!!

自由投资人supersu雪球专栏文章汇总(点击主页置顶即可阅读)

@今日话题 @雪球创作者中心 @投资炼金季 #投资炼金季# #2022年中投资炼金季# #光伏# $特变电工(SH600089)$ $通威股份(SH600438)$ $隆基绿能(SH601012)$