本文仅代表个人观点,仅供参考!

昨天直播分享之后,有人问起我关于片仔癀的估值,由于之前对该公司不太熟悉,我下来看了看,本文说下我对片仔癀的估值看法,顺便再梳理一下昨天所讲的估值流程(昨晚这里讲的比较快,也不够清晰)。

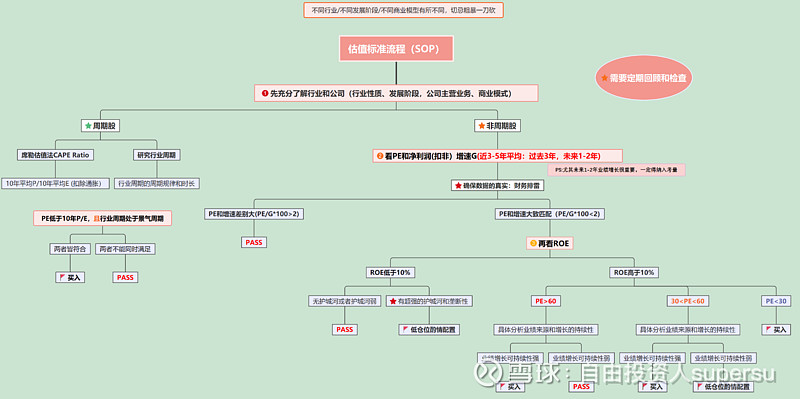

估值流程示意图如下:

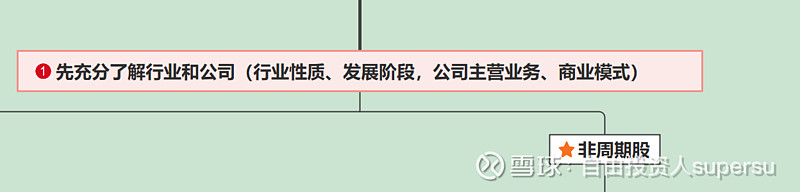

第一步:先充分了解行业和公司(行业性质、发展阶段,公司主营业务、商业模式)

医药行业,成长阶段,非周期股,商业模式:医药制造+医药配送

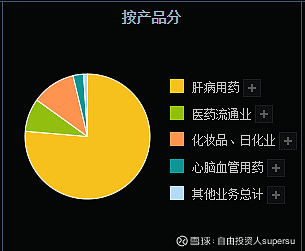

主营业务情况如下(2021年年报数据):

医药制造业:营收39.7亿,其中肝病用药37亿(毛利率82%),其他领域营收2.7亿(毛利率从-4%到64%不等),这块营收增长45%。

医药流通业:营收31.4亿,毛利率12%,最近3年来增速不大。

化妆品、日化业:营收8.4亿,毛利率67%,营收增长-7%。(旗下拥有“片仔癀”和“皇后”等品牌,涵盖护肤、洗护类产品。牙膏及漱口水。)

新药研发方面:公司获批两个药品注册证书:阿哌沙班片、1 类新药 PZH2107(LDS 片),有 3 个化药 1 类新药、2 个中药1.1 类新药和 1 个中药 1.2 类新药进入临床研究阶段。

从利润角度看,76.7%利润构成为肝病用药,其余20.5%为医药流通化妆品等业务。在利润构成的角度看,利润来源相对比较集中的(集中在肝病用药,华东地区)。

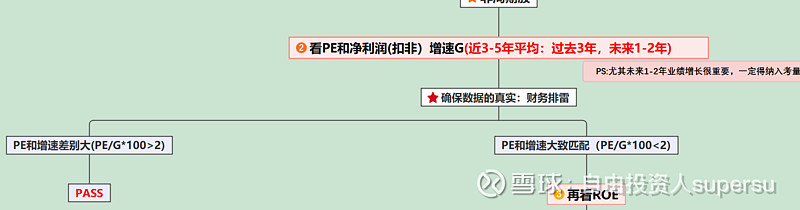

第二步:看PE和净利润(扣非)增速(近3-5年平均:过去3年,未来1-2年)

排雷这里暂且略过。(由于需要花的时间不少,先走其他流程,我的排雷方法见此:学会这10招,避过90%的雷!)

当前PE(TTM):72.28,10年分位数79.91

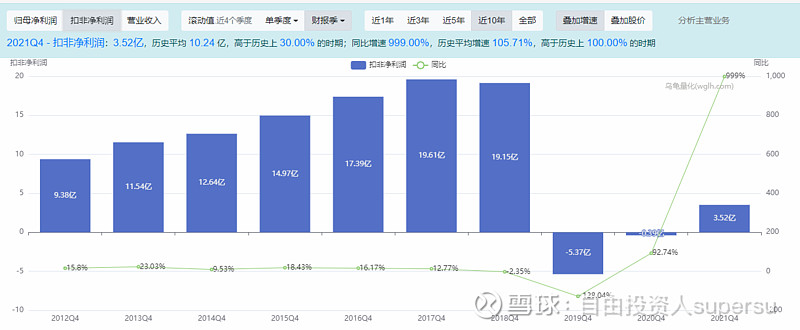

过去十年扣非净利润及增速:

未来两年业绩预测:

最近5年业绩增速:

2019年:20.25%,2020年:21.62%,2021年:45.46%,2022年(预):21.23%,2023年(预):22.20%。

平均业绩增速范围在20%~30%之间,当前PE(TTM):72.28。

PE/G*100=72.28/20~72.28/30=2.4~3.6

PE/G*100>2 PASS!!

其实分析到这里就已经可以得出结论了。只有等到价格下跌到PE/G*100<2的范围。(价格<255,才会纳入我的价投体系(天时-地利)的考虑范围之内。)

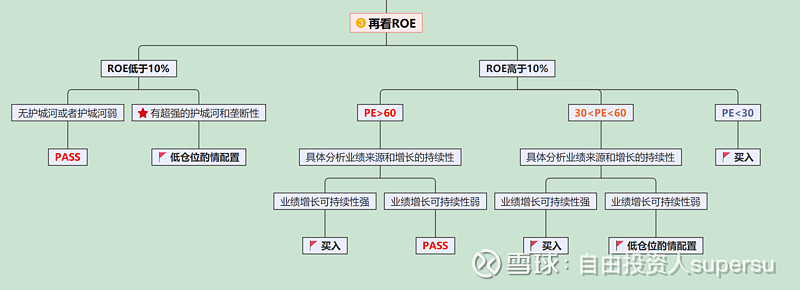

第三步:再看ROE。(过下流程)

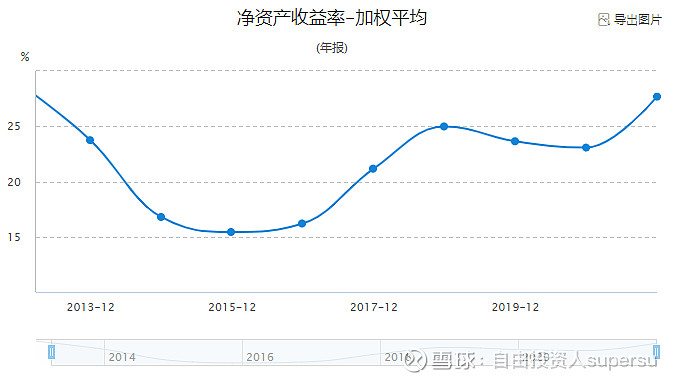

ROE情况:

2021年末:26.7%,对应资产负债率(18.88%)

2020年末:22.03%,对应资产负债率(19.10%)

ROE>10%,PE>60,具体分析业绩来源和增长可持续性。刚刚在第二步中,也分析到了这里,由于目前未来业绩增速预测在20%左右,对应72.28的PE,贵了。

稍微看看同类公司:

云南白药:

东阿阿胶:

大概就是这些了。

总结:站在价投角度(天时-地利这个模式),考虑到一定的安全边际,我现在不会买入。

在这个模式下,关于片仔癀是否值得买入的主要变量在于未来1-2年的业绩增速的预测,文中使用的数据是预测未来2年的业绩增速为:2022年(预):21.23%,2023年(预):22.20%,不排除未来业绩实际增速大于现在预测的增速。这是不确定性的部分。

当然,站在其他角度,用其他的交易模型(式),是否值得买入,这里不做分析。每个人的交易体系和模式一定都是个性化的,请务必清楚自己的交易体系,确保逻辑自洽!

自由投资人supersu

2022.4.30

PS:如果您觉得喜欢,或者希望同作者一起持续学习和进步,还请多多关注、点赞、评论和转发。感谢您的支持,谢谢!!

自由投资人supersu专栏文章汇总(点击主页置顶即可阅读)

@今日话题 @雪球创作者中心 $片仔癀(SH600436)$ $云南白药(SZ000538)$ $东阿阿胶(SZ000423)$ #今日话题# #雪球私募达人计划#