编辑 | 虞尔湖

出品 | 潮起网「于见专栏」

近年来随着生活水平的不断提高,大众对于肉类产品的消费转向高蛋白、低脂肪,禽肉、牛羊肉、水产品在中国肉类消费结构中的比重逐渐增加,但猪肉依然是中国居民第一大肉类消费产品。根据农村农业部发布的2023年数据,居民家庭人均猪肉消费量为30.5公斤/年·人,同比增长13.2%。从需求视角看,生猪养殖是一个相对稳定的民生行业。

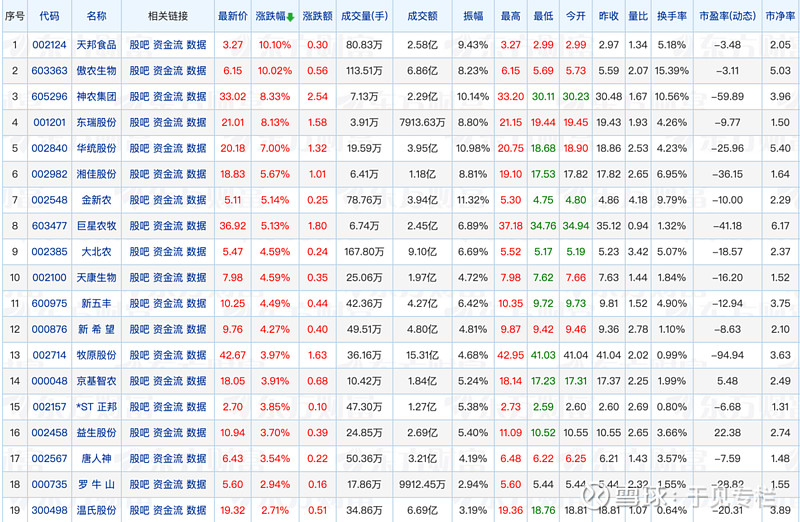

3月18日晚天邦食品发布公告,因无法清偿到期债务,向法院申请对公司进行重整和预重整,以解决生猪养殖业务带来的近三年连续亏损问题。虽然受此消息影响,养殖板块迎来连续的集体上涨,但不可回避的是,这已经是继正邦、傲农生物之后,倒下的第三家大型猪企。

过去一年,猪肉价格一直维持低位,对于消费者当然利好,但对于猪企而言却是莫大的压力。根据陆续发布的2023年业绩报告看,其他同行虽然没有到重组的程度,但受超长周期影响,都面临着巨额亏损,唯一实现盈利的正邦、新希望主要来自于非经常性损益,而非养猪业务。

生猪出栏量再创新高,但深陷“规模不经济”

随着新建产能的逐步释放,养殖集团的生猪出栏量纷纷打破记录。2023年全年生猪出栏量达到72662万头,较2022年增长3.8%,连续第5年增长,也是最近10年里第二高出栏的一年,仅次于2014年。全国生猪出栏量排名前二十的猪企合计出栏约1.99亿头,约占全国的28%,同比增长19%。除正邦由于资金链问题而大幅调减出栏量外,另外19家企业的2023年生猪出栏量均创下历史新高,且巨星农牧、唐人神、天邦食品同比增幅均在60%以上。与此同时,TOP20入选门槛提高至250万头,较2022年的170万头增长47%。

聚焦头部企业,牧原、温氏、新希望、双胞胎、正大(中国)出栏量均在千万级别。牧原出栏量自2020年跃居全国第一后,一直保持“一骑绝尘”的态势,2023年出栏6382万头,比第2至4名的出栏总量还要高出600多万头。而曾经的“霸主”的温氏,也重回2000万头级别,同比增加835万头,位居TOP20猪企之首。

全年生猪处于供大于求的局面,导致猪价长期弱势运行。2023年全年平均出栏价约15元/kg,而各大上市公司的平均成本线基本在15元以上,因此以养猪为主业的上市公司都处于亏损状态,只是亏多和亏少的问题。由此可见,虽然很多企业在极短的时间内实现了养猪规模的跨越式增长,但错把红利当能力的激进扩张,反而让各大猪企面临“规模不经济”问题,例如上市猪企中的正邦、傲农、新五丰等,从2021年开始连续3年亏损。

而作为领头羊的牧原股份来说,无疑是中国最领先的生猪养殖企业,不管在产能、养殖效率,还是生产成本,都处于行业内的佼佼者,向国际上生猪养殖技术先进国家丹麦、美国等看齐。牧原采用垂直一体化的经营模式,覆盖饲料加工、种猪育种、商品猪饲养、屠宰肉食等环节,通过技术创新和管理优化有效控制成本和质量,逐渐体现出了领先于同行的规模优势,实现了最大规模和几乎最低成本,更是在2022年第三季度创造了日赚近一亿的业内传奇,但2023年依然迎来了上市以来的首度亏损。

综上所述,牧原股份在过去10年中通过持续的规模扩张、产业链整合、技术创新和风险管理,实现了业务的快速增长和市场地位的提升。

排名第三的新希望,2021年至2023年9月30日累计亏损149亿,这个数据抹平了2017年至2020年的盈利总和——包括2019年和2020年猪价高峰期的收益回报。而在重仓发展养猪业务之前,新希望一直保持盈利。在这样的背景下,新希望积极“自救”,先后启动募资计划,同时将禽产业、食品产业板块剥离,全面聚焦饲料+生猪养殖两大核心基本盘,势必要穿越“史上最漫长猪周期”。

养猪奉行长期主义,熬过低谷期才能迎来朝阳

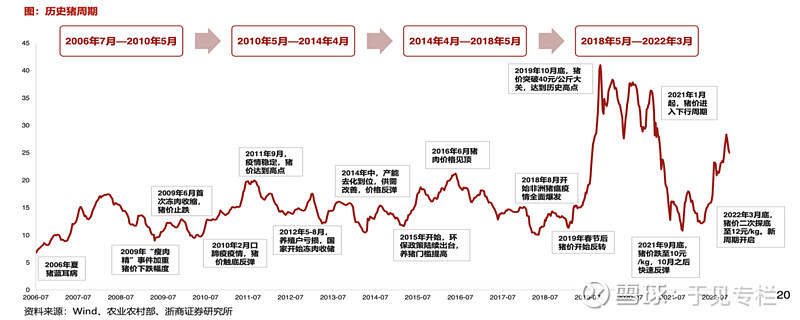

说到养猪行业,必须要提到猪周期。一个典型的猪周期包括猪肉供给下降、猪肉价格上升、猪肉供给增加、猪肉价格下降四个阶段,时间跨度一般为4年左右。猪周期形成的本质原因是供需不均衡,需求端总体稳定,波动主要在供给端。造成供给端波动的三个主要原因是生猪的生长繁育周期、疫病因素冲击和规模化程度。

其中起决定性作用的,是生猪的生长繁育周期。以市场主流的外三元育种体系为例,该体系扩繁周期非常长,若从二元母猪补栏,扩产周期为22个月;若从祖代猪补栏,扩产周期则长达34个月,几乎跨过了大半个猪周期。

疫病冲击,就不得不提到非洲猪瘟。2018年中国首次发生非洲猪瘟疫情,也是非洲猪瘟首次进入东亚地区,并且持续至今,依然是对产能影响最大的健康隐患。非瘟后,伴随出栏量的急剧下降,猪价一飞冲天,单头超过2000元的盈利水平让证券大佬、资金大亨们趋之若鹜,也开启了国内规模化养殖的繁荣发展。大型养猪企业快速新建猪场,并且对旧场进行装备升级,大幅提升了生产效率,使得生猪产业的集中度空前提升。

除了资本市场的即时反馈外,为了保障民生,国家政府也同时出手:加快恢复养猪生产,加大养猪补贴。针对供应严重不足,积极寻求多渠道猪肉进口,加大市场冻储肉投放数量,稳定猪肉价格。生猪价格终于在2019年第44周创出历史最高42元/kg后回落,进入高位振荡的新阶段。2020年全年平均维持35元/kg,在高猪价带来的高利润激励下,2021年养殖规模大幅增长,猪肉产量明显提升,也导致猪肉价格大幅下降,到年末价格下探50%以上至16元/kg,部分企业开始亏损。2022年,国内生猪产能继续释放,但在上一年行业亏损的背景下,全国猪肉产量增幅明显放缓。2023年,头部企业产能仍然维持增长,进一步扩大供需冲突,导致猪价全年维持在低水位线。

2006年以来,以生猪价格波峰波谷作为判断依据,我国共完整经历了4轮完整的猪周期,且猪价波动幅度一轮比一轮大:第一轮猪周期受蓝耳病疫情的爆发,第二轮猪周期受口蹄疫和收储提振,第三轮猪周期受环保政策影响,导致大量散养户退出市场,进一步提升生猪养殖业的规模化程度。目前正处于第五轮超级猪周期中,但行业内也陆续传出不再关注猪周期带来的波动,聚焦自身稳健经营和成本控制,毕竟行业对于对市场变化的反应周期太长了。

规模效益下的极致成本,是每个猪企的必答课题

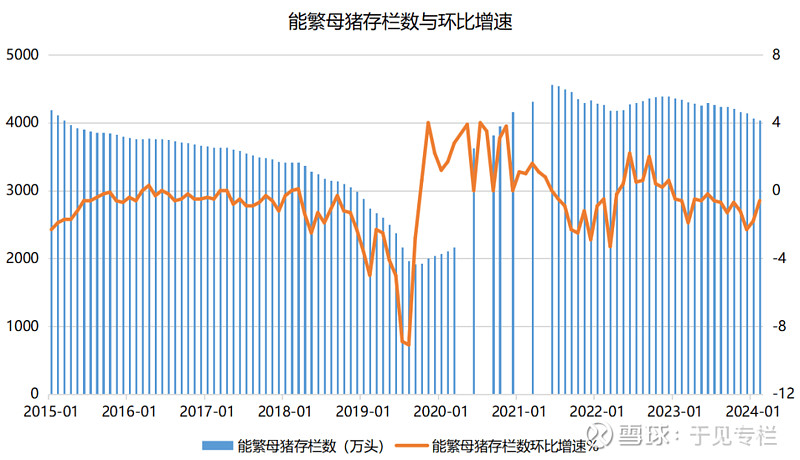

生猪产能的源头在能繁母猪,一般行业内通过关注和评估繁母猪存栏情况作为生猪行情的重要风向标。从整体大盘看,行业库存维持在合理区间是一个前置因素。3月1日农业农村部印发《生猪产能调控实施方案(2024年修订)》,将全国能繁母猪正常保有量目标从4100万头调整为3900万头,将能繁母猪存栏量正常波动下限从正常保有量的95%调整至92%。此次生猪产能调控新政落地,向市场传达出目前整体产能处于相对过剩阶段的信号,将对产能进一步调减起到指引的作用。

但产能去化需要时间,头部企业依然坚挺,并未有明显的主动去化意愿。从供应端来看,2024年上半年国内生猪存栏量整体仍处较高水平,供应持续宽松将对2024年整体猪价形成一定压制,虽然难有大的周期性反转,但总体将逐步向好。

行业的存量竞争、微利时代已至,养殖集团在经过一轮史诗级的扩张后,需要思考如何稳定规模降低成本、提升组织和管理能力。毕竟养猪是重资产投入行业,在这场竞技长跑中,跑得远才能成为最后的赢家。

在养殖模式上,牧原采用自繁自养、温氏采用“公司+农户”,而新希望则是两者混合。目前哪种模式才是最佳实践,从历史成绩来说还未有定论,各家依然可以在自有模式下持续探索。在遗传性能传导、全群生产性能提升上,加大在育种领域的投入,转基因商业化落地将推动市场空间扩容、种业竞争改善,龙头种企有望凭借先发优势充分受益,可能带来行业格局的调整。从生产管理上,加强疾病防控的体系建设,同时借助智能化和自动化的养殖设施,提升一线生产效率。

养的好的同时,也需要卖的好,建立猪价监控和预警体系,引入竞价和营销策略等多种模式全面提升售价。在品牌效应上也可持续探索,例如牧原推动的“雪花猪肉”,提升价格上限,创造新的利润空间。同时做好生猪保险的投放,进行猪只死淘成本的冲抵。未来生猪保险可以由“保生产”过渡到“保价格”、“保收入”,为养殖场提供可持续的市场风险管理方案。

目前各家猪企对外公布的成本线基本在16-17元/kg,意味着每卖一头猪亏约200块,静待猪价和成本的“双向奔赴”,迎来属于猪企的小春天。