作者丨老崔

来源丨老崔聊投资

最近炒股的人多多少少都有一些获利,场外的很多人痛恨自己当初没有报考金融专业,眼看他人起高楼,自己却住着没有“拆”字的危房。

从业这些年我接触了无数人,有目前还在上学的,也有已经年过半百“经验”丰富的长辈,或是金融小白,或是慢慢摸索着前进,最后我发现一点:

在挣钱这条路上,大部分人都缺少系统性的、专业化的学习过程,一部分人靠百度,走哪学哪,一知半解;

一部分人自己投石问路、磕磕绊绊,这里交点学费、那里发一点红包。

这样的结果通常是:靠着百度投资的人,懵懵懂懂、毫无章法,输在了市场过山车式的起伏里;

投石问路的人,犹豫不定、挣钱缓慢,输在大方向高歌起航的快车道。

生活中还有更多的人,从小就缺少财商教育,从祖辈起就勤勤恳恳,赚两分钱,花一分攒一分,除了存钱,毫无投资意识,几辈人下来,过着平淡不惊的生活,毫无波澜。

这些天跟一个年轻的朋友聊天,他虚心向我请教投资经验,事先也把他毕业后这些年的心路历程一五一十跟我说了,我大概总结了下,就像下面这张图:

如果某一点戳中了你,那我后面说的一定要看完。

— 01 —

关于投资,你懂多少?

你眼中的投资是什么?

对于非专业领域的人,通俗点说,投资就是钱生钱,用自己或家庭的闲钱取得固定收入以外的收入。

你觉得投资应该从多大开始?

答案是越小越好,2011年上海116所中小学的课堂率先开设金融教育课程;

2015年9月起,广州市36所中小学也开始试点开设金融理财知识教育地方课程。

现在也有很多家长,在孩子两三岁的时候就教孩子“钱”的作用,识钱、用钱,挖掘孩子的财商潜能。

从小引导,孩子们金融理财意识和基本能力、经济素养会比老一辈人有所提升。

在基础教育阶段培养正确的财富观、理财观,培育合格金融消费者和投资者的可能性会更高。

投资有没有门槛?资金的?学历的?

没有!投资这件事,往深了说,确实是一门学问,博士的头脑也比不过“巴菲特们”独到的眼光;往浅了说,1分钱也可以成为撬起地球的杠杆。

既然投资没有门槛,那能不能告诉我怎么最快地挣钱,还不容易亏的那种?

— 02 —

能保本+收益好的项目 他从“不屑”到“真香”

之前认识的一个小朋友,也是在股市中被收割之后,沉闷了好一阵,然后问我,股票太让我失望了,除了银行理财,有没有特稳的挣钱方法?

我跟他说,你股票账户没注销吧?我教你“可转债打新”,运气好的话,一年几千块是有的,平均下来一个月大概几百吧,感不感兴趣?

“一个月才几百?那本金是多少啊?”

“少的话一两千,多的话基本超不过五千。就是得坚持做,每天需要看下股票账户,有新债就申请一下,中签了缴款,上市了卖掉。”

这么简单?本金要求也不高,我试试去!

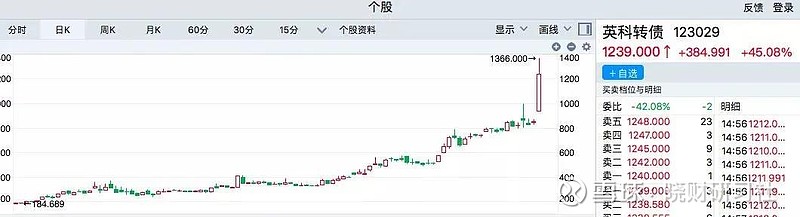

最近他找到我,二话没说给我丢了两张截图:

“你还别说,真的妥妥的每月都有进账!最近股市起飞了,怎么可转债也跟着飞起了?

你之前告诉我上市就卖,我怎么看到一个涨到1300的,成本100块,涨了1300%?这到底怎么来的?

— 03 —

可转债到底是哪路神仙?白白送钱?

可转债其实也没那么神!就是能给投资者一些苍蝇肉。现在参与可转债打新、可转债投资的人越来越多。

它的火爆程度,主要是两方面原因:

(1)现如今,上市公司的融资渠道发生了变化,从过去的定向增发股票,改为了发行可转债。

之所以现在不再用定向增发,是因为在过去,参与上市公司定向增发的金融机构在禁售期结束后,可以随便卖增发的股票。

但后来不让随便卖了,所以金融机构觉得这种方式不好赚钱,这就倒逼上市公司放弃了定向增发这种融资方式,而改为了发行可转债。

(2)第一只可转债是1992年发行的,之前大多是机构参与,后来从2017年9月起,可转债申购改为了信用申购。

无门槛,1000块钱就能投资,风险低,本金保底收益上不封顶,通过可转债投资获利的老百姓越来越多,大家逐渐认可了这种投资产品,不仅愿意参与,而且敢参与了。

可转债真的那么容易赚钱吗?

有个数据,大家看完就知道可转债赚不赚钱了。

自1992年发行第一只可转债以来,一直到今天,已经上市的可转债都光荣的完成了自己的使命,实现了100%保本。

再说说2019年,2019年上市的可转债一共有197只,截止到2019年12月,全年发行上市的所有可转债实现100%保本。

说的挺靠谱,那么可转债就没有亏损的时候?

有,但是概率很低。

为什么这么讲?因为可转债首先是债券,即便在最差的情况下,买了可转债一直持有到期,也能收回本金和利息。

就拿可转债投资方式之一的打新来说。

可转债打新同样也没办法保证100%不亏钱,只是亏损的概率很低,不代表绝对不亏。

但是如果真要是上市首日破发,也就是亏钱了,也没有关系,因为只要拿住了,100%就都能收回成本。

从可转债的整体表现来看,2019年的盈利区间最高是80-150块钱,相当于有8%-15%的收益率。

如果是普通工薪阶层,平时不忙的话,打打新债,不耽误工作的同时,相当于白捡几个月工资。

而且最关键的是,可转债投资是低门槛。

你只需要开通个证券账户,1000块钱就可以,这1000块钱还是在你中签之后才交的,没中的话不用提前交。

这就降低了可转债投资的门槛,同时提高了安全系数。

在现如今利率长期下行,货币基金、银行理财产品收益持续降低的当下,如果你学会了可转债投资,绝对是掌握了一项独门的本领。

不仅保证了本金的安全,还获得了稳健收益,1000块钱的本金,一天时间至少也能赚个几十块钱,最多能赚到大几百,这个收益可比你买银行理财产品还划算。

非常适合小白投资,不操心也不需要特别专业的金融知识,照样也可以稳稳赚钱。

因此很多人都从可转债打新开始,参与的人数也是越来越多。

但正是由于参与人数越来越多,可转债打新中签的几率也是越来越低,很多人甚至说,我每天都打,一个月才能中个1只。

这话有没有道理?有道理!

确实是,在中国只要一件事火了,绝对会引发投资者的跟从,那最后的结果不是走的人多了路就多了,而是走的人多了路都没了。

可转债打新就是这种,参与的人越多,中签率越低,就跟北京买车摇号一样,参与摇号的人越多,中签几率也就下降了。

— 04 —

1300%收益率怎么才能赚到?

你可能想稳稳赚点钱怎么这么难呢?

其实并不难,很多人只知其一不知其二,可转债分为可转债打新和可转债投资两种投资方式。

大部分的小白都只会可转债打新,中了就有肉吃,没中就没肉吃,完全靠运气。

但是另一种方式可转债投资就不一样了,即便你没中签,照样保证你天天有肉吃。

1300%收益的那只可转债,如果打新中签了没卖,可以赚到,通过可转债投资,也可以赚到。

但为什么可转债投资知道的人不多呢,这主要和机构的宣传引导有关。

可转债投资需要一定的专业知识,并不是无脑操作,并且一旦开户后,机构更愿意你去买理财或者炒股票。

可转债这种投资资金量比较少的项目,机构并不会看重。

而可转债打新更适合新手,不管你中不中签,至少证券账户开了,这对机构是有利的。

— END —

【作者简介】

老崔,特许金融分析师、注册会计师、国家高级理财规划师。本科、研究生分别毕业于中国人民大学、北京科技大学。曾任国内某顶尖金融教育集团CEO,上市公司高管。拥有十二年家庭财富管理与理财咨询的丰富经验,家庭理财问诊次数超过万次。