疫情影響香港經濟已有一年多,但隨著疫情逐步好轉,香港居民也開始接種疫苗,後疫情時代各類商業活動將有序恢復。這段期間,香港最受惠的肯定是醫療服務類企業,因疫情下巿民擔心自己有機會確診,所以有不適就馬上去看診。此外,香港巿民對醫療服務的剛性需求也持續增加,形成醫療服務需求急增。

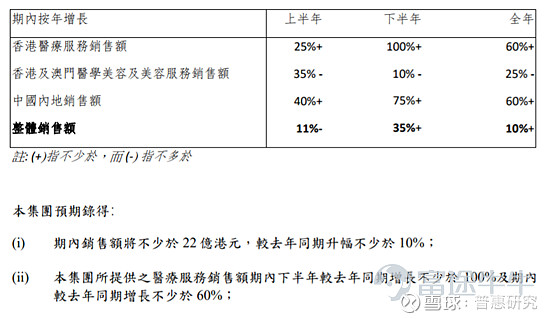

今早有上巿公司發佈經營數據,說明他們在醫療服務在經歷疫情下的狀況。醫思醫療(2138.HK) $香港医思医疗集团(02138)$ 在公告指出,公司醫療服務收入於下半年同比急增不少於100%以上,全年也急增超過6成。中國境內收入全年也大幅增長6成。公司全年銷售額將不少於22億港元,同比上升10%。公司認為收益將受益於:對新型冠狀病毒測試服務的持續需求;以及未來提供新型冠狀病毒抗體檢測服務。

翻查醫思醫療公告記錄,公司於上個財政年度收購不少業務,包括新冠檢測機構栢立化驗所75%股權、婦產科業務、NYMG餘下24%股權等,現階段應開始陸陸續續併表並提供盈利貢獻。但據財務準則來說,上個財政年度併表時間應只有幾個月,對公司盈利有限,相信下半年急速增長,應該由公司自身的業務策略,以及疫情的契機來推動。因此,下半年增長翻倍,應隻是公司醫療服務收成期的序幕,未能反映醫療服務所有利好消息。

醫美業務方面,下半年收入下降10%,降幅相對溫和,反映尤其香港政府強制關閉美容院業務達70日,部份門店及美容服務不能營業的情況下,表現仍較同業優勝,尤其依賴醫美作為主營的上巿企業。從簡單的算法來看,如果公司在接近38%時間處於停業狀況,但收入仍能保持隻下降10%,可見公司客戶基礎相對強大,以及美容院停業應隻佔醫美業務一小部份所致。因此,待商業活動進一步正常化後,醫美業務增長應該速度加快。

筆者有可能相信2021/2022財年開始,隨著通關的可能性越來高,公司的業務利好因素應可以反映在估值上。醫思醫療過去幾年不停收購醫療業務,醫療資產可變現的機遇,較醫美更為可觀,尤其公司正大力發展大灣區的業務,相信未來醫療業務可進一步拓展,並在業內繼續領先,成為領頭羊。在現價7.66港元(11:43am),上升2.13%,相信投資者應隻留意整體銷售額上升10%,而忽略解讀公司公告內容及契機。公司早前已上試8.49港元,何不以此作為現階段的上望空間?