判断一家公司的好坏无非是“能赚钱、会省钱、少借钱、多存钱”。有的公司特别能赚钱,但是现金流很少甚至为负数,这里就容易出问题。这里无非几种情况:

1、卖出去的产品钱没有收回来,体现在应收账款上,这里就很容易造假,经常造假企业通过挂账把产品卖给了关联企业,然后以赊欠的形式付款,比如乐视网,因此要格外小心。

2、赚的钱不够花的,如果投入研发可以理解为憋大招(但也需要量入为出),如果是通过日常各种费用支出给花完了,不是利润太薄就是管理不善。

3、赚来的钱全部用来扩大产能,这个是最有争议性,体现在存货、在建工程等科目。如果顺周期还好,逆周期将后患无穷,特别考验管理层的未来预判能力。比如巴菲特说,带轮子的股票不能买,就是这个道理。

好,言归正传,今天介绍的这个大牛股是位于创业板的欧普康视(300595.SZ)。

自2018年10月上市以来,股价已经翻10倍有余!

为何这么牛?

可以这么说,欧普康视觉得是价值型成长股的完美典范!

先看看基本面。

欧普康视,是一家专业于眼健康和近视防控技术与服务的高新技术企业,专注眼视光产品及相关配套产品的研发、生产、销售,以及眼视光服务,是国内首家上市的眼视光科技企业。

其业务包括眼科及视光医疗器械(产品)与医疗服务二大板块,目前主要业务为非手术视力矫正,逐步向“全面的眼视光产品研发制造及专业的眼视光医疗服务企业”发展。

公司主营产品为角膜塑性镜等硬性接触镜(隐形眼镜)以及配套护理产品,是目前国内最大的硬性接触镜研发与生产企业,产品市占率为国内第一,也是全球领先的角膜塑性镜研发与生产企业。梦戴维角膜塑形镜是公司主营产品中的核心。

2019年上半年,公司正式推出DreamVision产品系列的日戴角膜接触镜DreamVisionGP,将减少中周部远视离焦、不规则角膜验配简易化、减少镜片厚度以提高使用舒适性,以及智能化设计调整和自动化生产等技术特点融合一体。

2019年下半年,公司正式推出DreamVision环曲设计镜片,进一步丰富了DreamVision系列高端镜片系列。另同期上市的“镜特舒”硬镜超声清洗仪采用优选恒温设计,中高频空化、脱气排氧全方位超声清洗技术,使得硬性角膜接触镜的日常清洗真正实现自动清洗洁净,其智能化、人性化的设计和良好的清洗效果成功解决了用户日常保养清洗的便捷性。2019年9月公司首次取得了“硬性接触镜护理液”产品注册证,实现了硬镜护理液的国产替代。

数据显示,中国的眼科疾病患者中屈光不正占比达44%,其中,儿童青少年近视患病人数全球第一。在2019年,教育部、卫健委牵头省级人民政府签订近视防控责任书。其中,无创角膜塑形镜(OK镜)延缓眼轴非良性生长防控近视,临床安全性可有效保证。

受益于产品在国内首批上市,欧普康视通过多年深入培育市场,已经成长为国产OK镜的龙头企业。从2018年的中国角膜塑形镜配镜量来看,欧普康视、露晰得、欧几里得、亨泰、阿尔法的市占率分别为24%、22%、18%、15%、14%,CR5市占率合计为93%,欧普康视角膜塑形镜的国内市占率第一。

概括一下基本面:行业优秀、市场领先、市占率高、细分龙头、创新不断!

那么,这么优秀的公司,一定有优秀的财务情况吧?

很抱歉,这里没有转折,这个确实有!

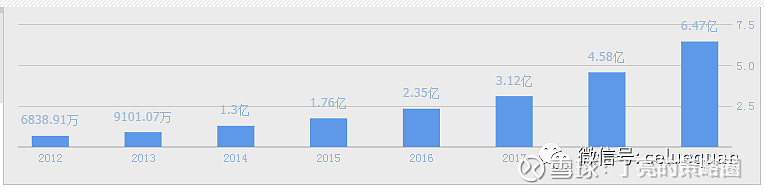

营收增长年化30%-50%之间,绝对的高增长!

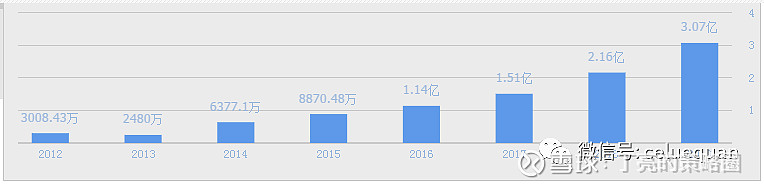

净利润增长近五年平均30%以上。

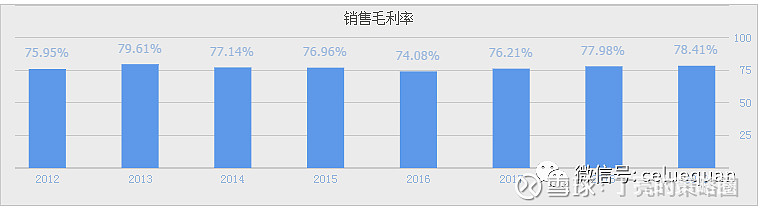

销售毛利稳中有进!达到78.41%。

ROE也是非常漂亮的接近30%。

几乎无借款!

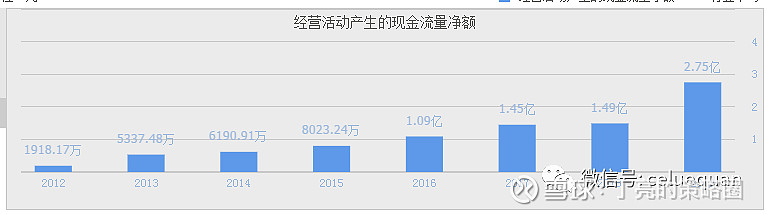

经营性现金流屡创新高!

概括一下财务面:毛利率高企,营收大幅增长,利润同步提升,现金流充裕,没有负债......

优秀的股价需要优秀的产品和利润来支持,不然注定是大起大落,但是反过来优秀的产品和利润通常都不便宜——你不能认为,只有你聪明,可以提前给市场定价,能在最好的位置买进,相比现在,我们更关注未来。

笔者认为,优质的成长性公司股价要靠想象力!