A股篮球论:Show-Time选择仓位、垃圾时间把握结构

本文节选自申万策略《宽体策论》系列报告,作者凌鹏,报告发布于2012年。

核心观点:

1、投资A股如打篮球:

(1)24秒必须要出手。投资者必须重视时间约束,未来3—6个月的收益和风险是最核心的考虑对象,1—2月内指数上涨或者下跌15%必须把握。

(2)SHOW TIME与垃圾时间交替。Show Time市场反映某一核心变量,进入主升或者主跌浪,此时仓位控制更重要;垃圾时间市场缺乏方向,主题和行业精选是关键。

(3)好的策略分析员不是整天喊多看空,而是在Show Time之前提示下阶段的核心变量,在垃圾时间中保持淡定,挖掘主题和细分行业。

2、09年以来的5次Show time及其启示:

(1)09年上半年的主升浪:驱动因素是政策放松、经济触底回升

(2)09年8月的主跌浪:驱动要素是政策转向预期

(3)10年4月的主跌浪:驱动因素是地产调控和欧债危机导致经济下滑预期

(4)10年下半年的主升浪:驱动要素是政策再松和经济再起

(5)11年三波主跌浪:核心驱动要素经济下滑、通胀超预期和经济加速下滑

(6)启示:1.核心驱动力大多是宏观变量,关键是何时发生、是否被PRICE IN;2.错误的逻辑短期如果无法证伪,不要轻易去纠错,要顺势而为。

3、框架的受挫:2011 年市场持续回落,投资者开始怀疑框架。2011 年先后出现了经济回落(5 月)、约束放宽(8 月)和政策放松(10 月)的信号,按照传统的框架思路,这三个信号都应都是买入时机,但实际情况是投资者三次出手都血本无归。

4、09年以来的2次垃圾时间及其启示:

(1)09Q4-10Q1垃圾时间:市场震荡,新能源与区域经济成主题投资热点

(2)10年11月-11年2月垃圾时间:市场震荡,制造升级成主题投资热点

(3)启示:垃圾时间中策略的任务有两个:考虑下一个驱动力、寻找结构性机会。考虑下一个驱动力的根本还是要回到宏观,看看从宏观逻辑推断的角度出发,下一个最有可能出现的变量是什么?然后跟踪中观数据,看是否逐步出现。寻找结构性机会的方法有很多,把握残存的记忆是其中之一。譬如在2011年初,2010年的成长泡沫已过,但下一个驱动力还没出现,市场很能接受“制造升级”的逻辑;2011年一二季度的供应故事也同此理——水泥的收益已经让大家瞠目结舌,所以稀土、氟化工、钛白粉、黄磷、铅蓄电池的故事也同样能为大家接受,甚至扩大到电力和钢铁。但是后面当需求下滑,所谓牢不可破的供应瓶颈也顷刻间瓦解,经济本身没有变化,市场的思维变化了,核心驱动因素变化,进入了另外一段ShowTime和垃圾时间。

以下为正文:

表演时刻和垃圾时间交替的A股市场

巴菲特说投资如打棒球,选择最好的球从容挥棒,如果来球太高或太低,就任其飞过。事实上,投资A股更像打篮球,24秒必须出手,否则就换人。而且也不能只选择自己舒服的方式出手,必须在真假难辨、充满对抗的情况下投篮。领先时,可以从容点,讲点战术理念,落后时,不得不采取激进点的方法。在这片场地上,节奏非常重要,投资者必须承认约束、遵守规则,从策略的角度来看,未来3—6个月的收益和风险是最核心的考虑对象,1—2月内指数上涨或者下跌15%必须把握。

同时,A股是Show Time和垃圾时间交替的市场。所谓ShowTime,是指市场开始反映某一核心变量,这种变化可能很小,颇有争议,但对市场影响极大,市场进入主升或主跌浪。此时,仓位的选择远远重于行业选择和主题配置。所谓垃圾时间,是指市场缺乏方向,前一个核心驱动力被市场充分反映,后一个核心驱动力尚未出现,股指不上不下、不死不活、乏善可陈。但此时如果能在垃圾中淘得黄金(好的主题或者细分子行业),就可以极大拉开与对手的差距,所以主题和行业精选是垃圾时间的关键任务。

好的策略分析员不是整天喊多看空,而是在Show Time之前提示下阶段的核心变量,在垃圾时间中保持淡定,挖掘主题和细分行业。区分垃圾时间和ShowTime、找到下阶段驱动股市的核心变量是A股策略的任务,挖掘主题、配置行业是主题小组和行业比较小组的责任,申万策略团队也因此而设。本文具体分析从09年以来的案例所得到的若干启示。

09年来出现5次Show Time

我们认为,09年来市场共发生5次Show Time,分别是09年上半年的主升浪、09年8月的主跌浪、10年4月的主跌浪、10年下半年的主升浪和11年全年的三波主跌浪。

09年上半年的主升浪——驱动因素是政策放松、经济触底回升

从2008年9月开始,利率和准备金率均进入下降通道,而房地产政策也在10月底完全放松,随后还出台了“四万亿”政策。但当时投资者对刺激政策的有效性仍存较大争议,因此市场震荡仍然较为剧烈。转折点出现在09年初,1月信贷的超量投放和PMI数据的改善都使得投资者对经济见底回升的预期加强(图2-3),此后半年时间里,市场上涨了近一倍。

这个过程又分为两块,一季度前市场对于政策放松能否导致经济回升尚存争议,在政策已经松动、经济未明确起来之前,市场炒了一波流动性行情。而一季度后,随着房地产销量的持续回升、房价开始上涨,投资者对银行风险的担忧开始缓解,居民储蓄由于股市的赚钱效应开始搬家,股市迎来“大象跳舞”的行情。所以,在这波主升浪中,经历了政策放松导致流动性改善和经济明确见底回升两波行情。

09年8月的主跌浪——驱动因素是政策转向预期

09年初的行情始于政策放松和流动性改善,但8月份风云突变,单月市场大跌22%,至今仍成为投资者津津乐道、不断反思的经典案例。回头看,促使市场大跌的驱动因素可能是货币政策转向预期和对经济二次探底的担忧。

虽然从当时实际公布的政策内容看,没有任何要转向的表述。但是投资者从一些中观数据中似乎观察出一些端倪——首先,在6月新增信贷大幅投放了1.5万亿以后,7月的信贷投放仅为3559亿,远低于前几月的平均水平,这使得投资者产生了信贷要收缩的预期;其次,08年12月以后一直停发的一年期央票在7月重新发行,并且此后一个月发行利率持续上行,与此同时银行间市场利率也出现了大幅飙升,这使得投资者产生了货币政策要收紧的预期;最后媒体报道部分地区房地产信贷有所收紧,这使得投资者产生了房地产政策要收紧的预期。

8月中公布的房地产数据不及预期,钢价开始大跌,投资认为经济会二次探底。事后证明,经济仍朝着过热的方向发展,市场也回到了3400点,但诸如银行和地产等股票再没辉煌过。

10年4月的主跌浪——驱动因素是地产调控和欧债危机导致经济下滑预期

4月份,国内出现史上最严厉房地产调控,海外出现了欧债危机,投资者觉得房地产和出口会双哑火,经济预期迅速恶化,而二季度的工业增加值持续向下似乎验证了这个逻辑,所以整个二季度A股下跌23%。

事后看来,这种判断是错误的,因为出口、房地长投资、房地产新开工直到2011年末才下来。2010年4-7月,螺纹钢产量增速急剧下滑而水泥增速保持不变,出现背离,由于钢铁有库存而水泥没有,所以这种背离是由于库存调整导致。在史上最严厉的房地产调控政策出台的背景下,钢铁经销商对未来房地产开工的预期非常悲观、不再进货,钢铁厂商主动减产去库存,导致钢铁产量和工业增加值明显下滑。所以,工业增加值的下降是钢铁厂商主动调整生产行为导致的,但是这种下降被投资者直接理解为房地产调控和欧债危机所致。

10年下半年的主升浪——驱动要素是政策再松和经济再起

由于二季度的经济下滑,特别是外汇占款流出和PPI环比负增长,使众多投资者(包括决策层)相信经济可能二次探底。因此,当高层领导在6月的一系列公开场合上强调“保增长”的重要性之后,投资者再次产生了政策放松的预期,并且当时有迹象显示信贷投放和发改委新批项目的速度有所加快。市场也随之触底回升,延续到10月份时,叠加美国QE2预期加强之后,周期股又迎来了一波爆发式的行情。

事后证明,当时投资者(包括决策层)对经济存在误判。从整体上看,中国经济处于过热而非衰退的阶段,因此信贷的稍微放松、项目的批复使经济快速上升,并且在十月份出现通胀加速的迹象。这种误判的根本还是在于参与者对于危机后中国经济复苏的不信任,担心这点风吹草动就会夭折。不过,经此一役,对投资者和政府的行为产生了根本影响。投资者开始强化“经济下行—政策出手—经济复苏”的逻辑,提前出手,而政府再确认中国经济的韧性后越来越坚定调控,越来越晚出手,基本面的变化越来越慢,从而造成了投资者逻辑运行和基本面实际运行不匹配的结果,造成了2011年的三波主跌浪。

11年的三波主跌浪——核心驱动要素是经济下滑、通胀高于预期和经济加速下滑

2011年的三波主跌浪始于4月、7月和11月,4月份下跌的核心驱动因素是一季度市场对经济趋势的争议基本结束,经济下滑的预期得到加强;而进入7月份,高频数据显示市场一致预期的6月通胀高点可能会延后,并且为了遏制通胀央行也再次加息。在对通胀超预期的恐慌下,市场再次进入主跌浪;到了2011年11月,虽然监管层已公开表态要进行“预调微调”,但越来越多的经济数据显示经济正在经历加速下滑,投资者开始担心紧靠政策微调无法扭转经济下行的趋势,因此市场进入2011年的第三次主跌浪。

ShowTime的启示:宏观主导、重视短期无法证伪的错误

上面五次Show Time的表现,给我们诸多启示:

启示一:核心驱动力大多是宏观变量,关键是何时发生、是否被PRICE IN

回顾过去5次SHOW TIME,这些因素无外乎是经济增速、通胀水平、货币/财政政策等宏观变量。究其根源,在于A股的市值结构和利润结构中,金融、资源、地产产业链这三个与宏观经济密切相关的行业的市值占全市场的比重接近55%(图11),而利润占比更是高达68%(图12)。

宏观变量的关系和逻辑要尽量简单、符合大的经济规律和常识,不要刻意去创造新思维。难点在于变量何时发生,市场是否已经PRICE IN,前者可以辅助中观数据验证,后者则要从市场本身去寻找,但尚无完美方法。我们举两个例子说明此点:

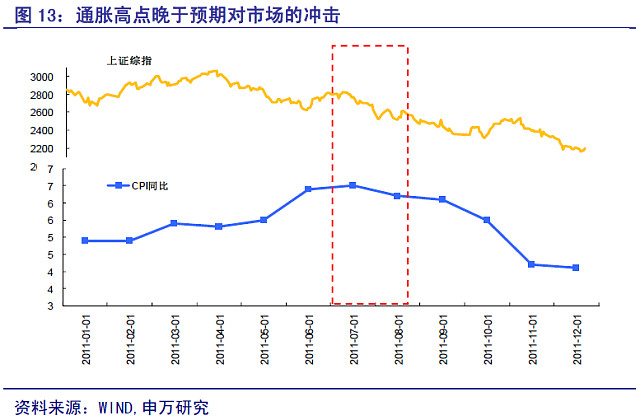

案例一:2011年国内通胀高点滞后一个月,对市场的严重冲击

2011年上半年,市场逐步形成一致预期,6月份将是全年通胀高点,此后将见顶回落。但进入7月以后,高频的食品价格数据显示通胀形势并没有大家想得这么乐观,央行也在7月上旬再次加息,市场在短暂的反弹后再次进入主跌浪。

事后来看,虽然最终2011年的通胀高点只是晚了一个月出现,但8月通胀回落的要等到9月中旬才确认,这比大家之前预期的6月中旬整整晚了3个月时间,在这段时间里,投资者开始陷入了“通胀不言顶”的恐慌,对市场造成了很大的冲击。

所以,有了宏观逻辑只是第一步,宏观逻辑并不能准确定位变量在何时发生。但是,对于A股市场,2—3个月的偏离至关重要,这部分可能要借助中观数据库。

案例二:2011年11月中旬经济加速下滑导致市场大跌

2011年三季度,投资者逐渐认识到经济还在不断下滑,2012年一季度业绩和经济增速都会非常差。但是由于10月底政策已经开始“预调微调”,甚至下调准备金,所以很多投资者认为一季度经济不好不会对市场产生影响,已经被PRICE IN了。事实上,当11月中旬公布的宏观数据显示经济正在加速下滑以后,市场再次进入了主跌浪。

为什么都已经想到的事情还会对市场有这么大的杀伤力?因为想到而未做的事情不能算是市场一致预期。并且,A股市场有严重的散户化倾向,投资精英的逻辑推断不能代替普通大众的思维,在熊市中,还是慢一点比较妥当。

很难找到一个方法精确刻画市场PRICE IN多少变量。但价格本身是连续的,从市场本身出发是比较正确的方向。准备金下调后,市场高开低走就值得注意,后面两天的低迷也可以出逃,之后才是主跌浪。即使美国1987年10月19曰的黑色星期一也并非毫无征。从1987年8月以来,纽约股市就开始出现较大的波动,尤其是10月份的前两周股票价格不断下降,在10月5曰至9曰,道·琼斯工业平均指数就下跌了158点。10月14日,有媒体称美国众议院拟取消并购融资的税收优惠政策,同时美国商务部发布的8月份贸易赤字数据大大超过了人们的预期,当天道琼斯指数又下跌了95点。10月15、16日,市场在焦虑的情绪中继续下跌,一些投资者开始把钱从股市腾挪到更为安全的债券市场;很多采取“组合保险”策略的投资者在这个时候也开始大量卖空股票和股票期货,期货市场的交易量已经变得不太正常,10月16日当天道琼斯指数又暴跌了108点。

启示二:错误的逻辑短期如果无法证伪,不要轻易去纠错,要顺势而为

09年8月,投资者认为货币政策会全面转向,经济会二次探底。事后证明货币政策没有明显变化,而经济朝着过热的方向行进;10年4月,投资者认为欧债和房地产调控会导致经济迅速下滑,事后证明仅为中游主动去库存所致,地产投资和出口在之后一年多都未下滑。

市场最终会纠错。09年四季度,大家发现经济没那么差,股市逐步回升到3400点;10年三季度,大家发现经济迅速回升,股市逐步回升到3100点。但如果错误逻辑在短期无法被证伪,投资者需要警惕,要顺势而为。否则,已经死在当中。当然,最聪明的投资懂得去利用波动。

比如说,09年8月初,确实有很多迹象表明货币政策要转向,而房地产、钢铁的数据也表明经济不行,逻辑很容易强化。10年4月份有地产调控和欧债危机,而工业增加值也确实下降了,两者可能没有直接关联,但又有多少投资者能清楚辨析?绝顶高手能在8月初或者中将钢铁剁掉,9月初将煤炭加回来。

09年来经历两次垃圾时间

我们认为,09年以来市场共发生了2次垃圾时间,分别是09年四季度到10年一季度和10年11月到11年2月。

09Q4-10Q1的垃圾时间——市场震荡,新能源与区域经济成主题投资热点

政策转向预期被证伪后,主跌浪后市场会出现一定的修复。在经历了2009年8月的主跌浪以后,投资者逐渐发现政策收紧的力度其实并没有想象中的大,准备金率、存贷利率等核心的货币政策以及首付比例、房贷利率等核心的房地产刺激政策都没有发生变化,央票发行利率和银行间市场利率也都开始企稳。因此,造成8月大跌的核心驱动因素——刺激政策大幅转向的预期在一定程度上被证伪,之后市场确实也迎来了一定力度的修复。

但接下来市场也无法看到基本面和政策面进一步改善的空间,新的核心变量没有出现,市场进入垃圾时间。从09年四季度到10年一季度的6个月时间里,市场仅上涨了10%,并且在09年11月下旬开始,市场基本处于持续震荡的格局,喊多喊空没有意义。

但此时主题投资盛行,新能源和区域经济是热点。进入09年下半年,随着经济的企稳,政府对保增长的强调力度在减弱,对调结构的强调力度在加强。因此在09年四季度到10年一季度这段垃圾时间里面,涉及到结构调整的板块取得很好的收益,主要便体现在新能源板块的轮动和区域经济热点的轮动。

10年11月-11年2月的垃圾时间——市场震荡下行,制造升级成主题投资热点

2010年10月,国内政策放松的预期再叠加美国QE2推出的预期,使市场演绎了一波强劲的资源股行情。但在此后,一方面国内通胀问题开始逐渐严重,10月下旬央行首次加息,这使得市场对国内政策的走向判断出现混乱;另一方面,随着美国QE2在11月的正式推出,投资者的预期也最终兑现。因此主升浪结束,市场再次进入垃圾时间——从10年11月到11年2月这四个月时间里,市场波幅收窄,仅下跌了2.5%,但周期大盘股表现都较差,缺乏系统性配置的机会。

市场再次对经济转型产生了浓厚的兴趣,不过09年炒的是新能源与区域,10年的炒作热点变成了制造升级——高铁建设、重型精密机械等高端制造业受到市场追捧,超额收益明显(图17)。

垃圾时间的启示:寻找下一个驱动力、把握结构性机会

垃圾时间中策略的任务有两个:考虑下一个驱动力、寻找结构性机会。考虑下一个驱动力的根本还是要回到宏观,看看从宏观逻辑推断的角度出发,下一个最有可能出现的变量是什么?然后跟踪中观数据,看是否逐步出现。寻找结构性机会的方法有很多,把握残存的记忆是其中之一。譬如在2011年初,2010年的成长泡沫已过,但下一个驱动力还没出现,市场很能接受“制造升级”的逻辑,所以我们当时推荐的高端装备制造主题取得了很好的收益;2011年一二季度的供应故事也同此理——水泥的收益已经让大家瞠目结舌,所以稀土、氟化工、钛白粉、黄磷、铅蓄电池的故事也同样能为大家接受,甚至扩大到电力和钢铁。但是后面当需求下滑,所谓牢不可破的供应瓶颈也顷刻间瓦解,经济本身没有变化,市场的思维变化了,核心驱动因素变化,进入了另外一段Show Time和垃圾时间。