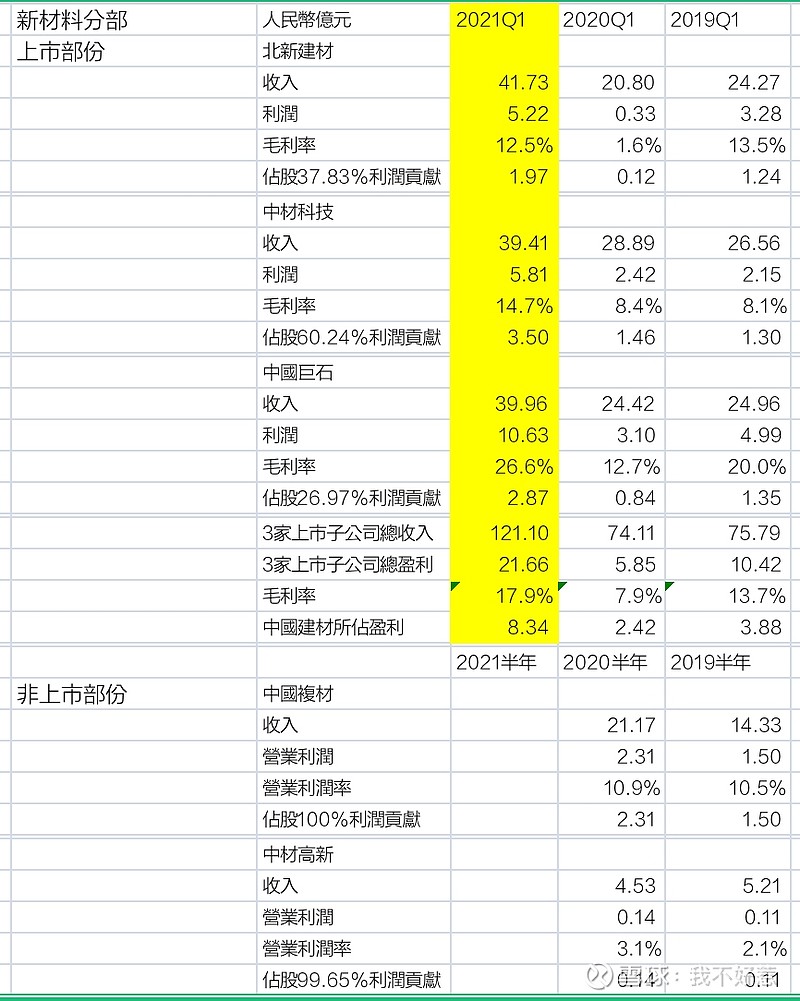

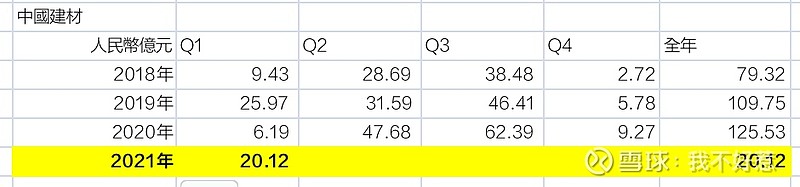

$中国建材(03323)$ 不要說對比2020Q1了(完全輾壓性增長),就比2019Q1吧,扣非前也比當年更出色,特別是在水泥價格下跌,煤價成本上升下(當然中間有新材料部份的重大貢獻)。如今水泥價格比去年還高,已彌補煤價上升成本,加上減值將減少下(管理層承諾),完全可以期待Q2及今後業積了