A股曾经有只股票叫做$黑芝麻(SZ000716)$ ,就是家喻户晓得南方黑芝麻糊。

但自在1997年挂牌以来,这家公司给股东带来了惨不忍睹的负回报:累计募资18.78亿,累计分红区区1.21亿,市值也20年保持原地踏步。

就在近日,与黑芝麻同样做天然食品的公司$五谷磨房(01837)$ ,即将挂牌港股。

第一反应并不是很看好。这玩意儿可替代性太大了,自己在家都能做。

其次在超市等有时会看到,但是柜面冷冷清清门可罗雀,这种公司上市表现肯定不会好吧。

但是在看完招股书以后,发现他比我预想的好太多。

01

小而美的五谷磨房

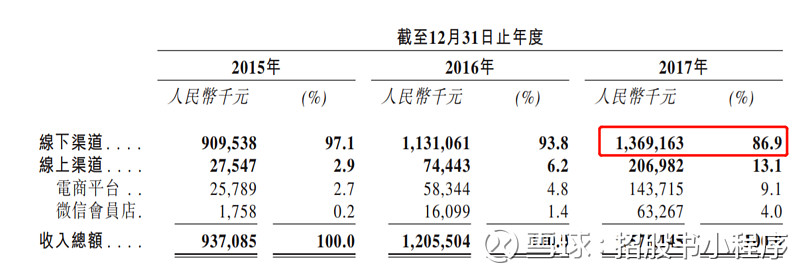

根据招股书显示,目前五谷主要销售来自线下体验式直营专柜。2017年线下销售额13.69亿,占到了86.9%。

在沃尔玛、大润发、永辉等超市共拥有柜台数为3690个,平均每个柜台的日营收1000元。比较符合我们日常看到的柜台门可罗雀的形象。

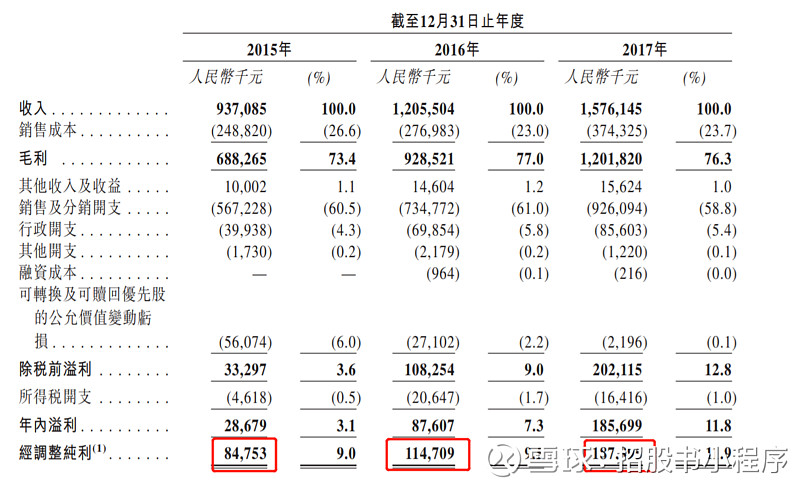

再看净利润。

近三年分别约为0.85亿元、1.15亿元、1.88亿元,2018上半年为1亿。对此市场给出了40亿的估值,市盈率大约20倍,还算合理。

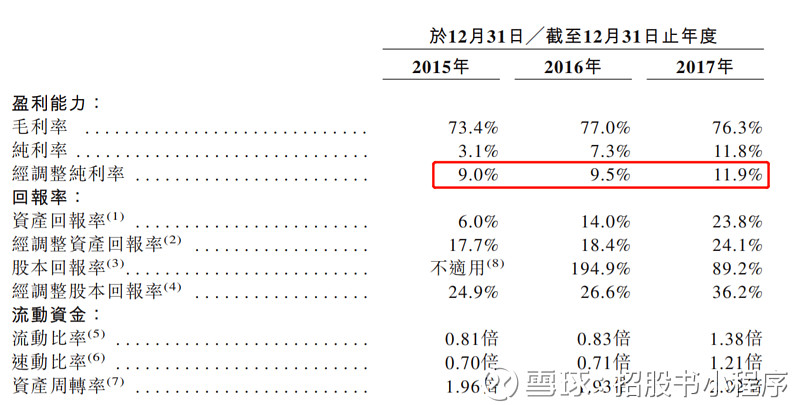

近三年净利率连连上升,2017年11.9%。而毛利率甚至高达76.3%,非常高。

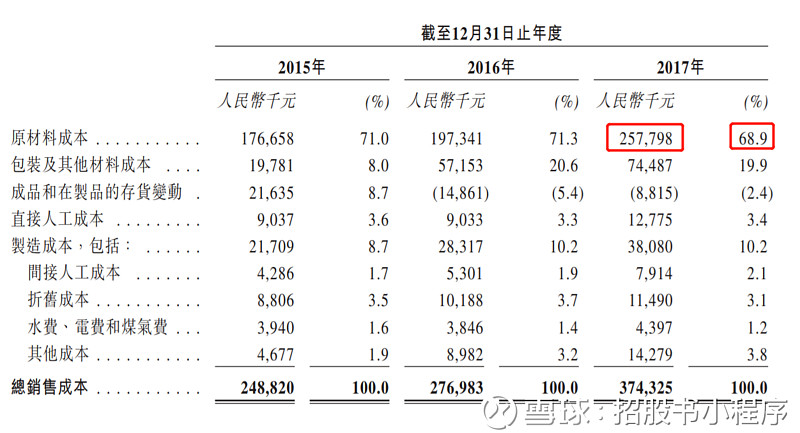

从成本上来看,原材料成本占到了总成本的70%以上,而原材料成本占总收入的比例,以2017年为例,仅仅为16%。

可见五谷磨房是典型的高价格低成本产品。

02

五谷磨房的营销模式

五谷磨房毛利和净利润之间接近60个点的差距,主要来自来自销售和营销开支,它几乎占到了营收的60%。50%~60%的营销费用在食品消费品里面还是挺正常的。

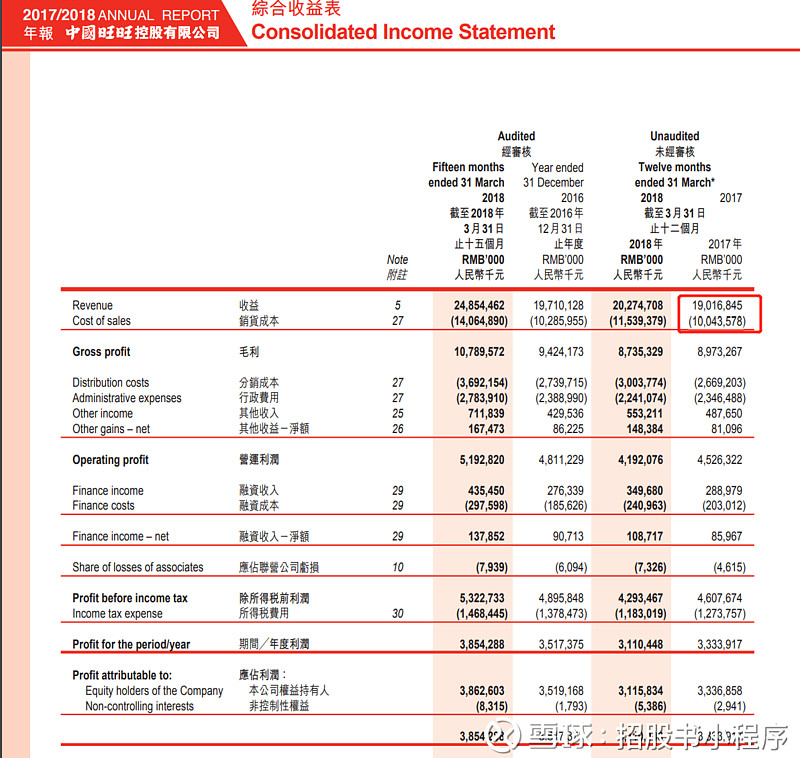

譬如$中国旺旺(00151)$ ,其2018年三季报显示,销售开支占到了总营收的50%以上。

五谷磨房销售费用中最大的两块是佣金开支和销售人员劳务费。

佣金开支,主要就是给超市的佣金。五谷磨房和别的不同之处在于,他在超市的店面,是不交租金的,而是销售额特定比例(20%左右)给超市交佣金;

销售人员劳务费,就是支付给第三方派遣的销售人员的费用(销售专员年工资算下来6万人民币左右)。

这种方式扩张的优势很明显,固定成本比较低,容易快速复制把规模做起来,但是这其中也有缺点。

招股书中披露,五谷和超市签订的直营协议一般有效期为一年,然后附带有月度销售额目标,如果五谷的专柜在一年内特定时间未达到月销售目标,超市就有权终止协议;同时超市在佣金率上议价权也占据主动地位。

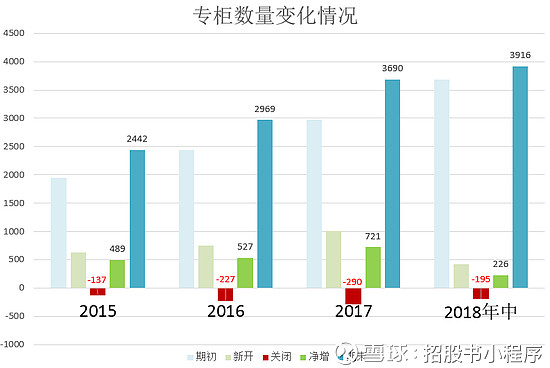

招股书中披露的每年新开、关闭专柜的数量,也侧面印证了这一问题。下图可以看出,虽然每年仍有几百家的净增,但关闭数也在明显上升。关闭数是反映其市场接受度的领先指标,上市后需要密切关注。

到这里可以判定,五谷磨房,会是一只还不错的股票。

细分领域知名度很高,销售网络成型,现金流稳定,线下盈利确定,但确定也很明显,就是潜力业务可见度较低。

03

为什么要上市?

从财务数据看,五谷磨房连年盈利,现金流稳定,根本没有融资的必要。

可能是为了搭建自己的线上渠道?

但招股书中显示,五谷磨房这次打算募集7亿港元,主要以下用途。

1.花费2.48亿平台和优化渠道

·发展技术平台扩大线上业务范围

·升级超市专柜为食补集合店,丰富产品品类,提升到店体验

·进一步增加专柜,三年内增加2200个直营专柜

·增加便利店等直营消费渠道

2.花费4.26亿建立南沙生产基地

3.余下3550万补充营运资金

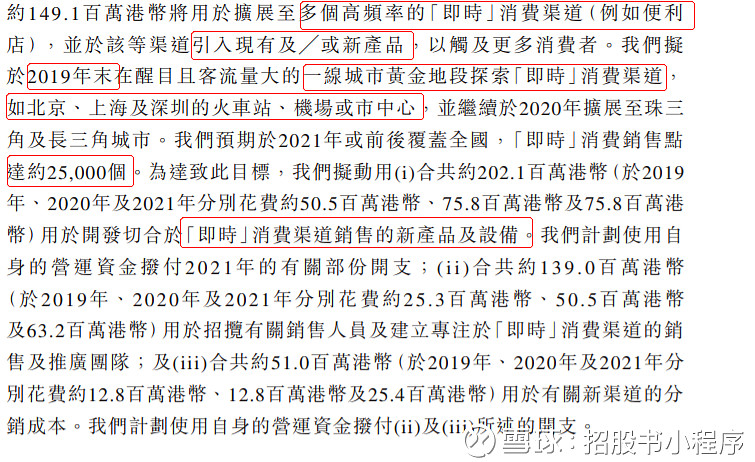

从这里就能看出来,五谷磨房的野心了。升级+增设的5200个专柜用来继续稳固扩大超市渠道,更重要的项目是三年合计投4亿的“线下高频率消费渠道”)。

虽然现在是一门不错的生意,但是他们的目标远远不止于此。

可以看到,它设了25000个网点的目标,是现在的8倍。

即使只是保持现在的日营业额,40亿的估值变成300亿也是完全有可能的。

再考虑到五谷杂粮的健康属性,如果吸引到一大批中老年消费群体,店营业额大幅上升,这个300亿的估值可能都低了。

不过看到了野心,也不免看到背后的风险。未来三年里每年都要投入3-4亿,而每年净利润只有2亿左右。这个200%的比例,实在有点太高了。

常见的消费品公司,比较温和的扩张节奏,是每年资本性支出和净利润比约1/2~1/3左右。

这个风险大家注意。

整体来说,对于这么一家小而美的公司,我还是比较看好,而且目前市场给的40亿的估值恰到好处。

-end-

文中数据全部来自微信小程序:招股书

如果想看招股书原文,在小程序里搜索‘五谷磨房’即可