这是第三次翻开这本书了。

第一次读是2017年夏天,读到两百多页,因为在阅读过程中累计的障碍点太多,越读越迷茫,放弃了。第二次读是2018年年底,读到上册的一大半,感觉比第一次容易了一些,但最后还是因为理不清的逻辑关系太多,放弃了。2020年春,再次翻开这本书,感觉又比第二次好懂了许多。这次给自己定一个目标,至少把上册读完。

今天读的是204-226页。(仍从第一页读起)

内容概括:第11节,债券投资的具体标准(完),第12节,铁路与公用事业债券分析中的特殊因素(大半部分)。

第11节主要阐述了股票市值与债券债务的关系。作者首先解读了股权与净资产、债券债务之间的关系,指出“股权/债券债务=净资产/债券债务-1”。我的理解是“股权=净资产-债权债务”。然后他引用了当时纽约州法律的规定:公司股本至少应当相当于抵押贷款债务总额的三分之二;有问题的抵押债务,加上所有的优先担保抵押债务,不得超过抵押资产价值的60%。我的理解,他解读当时纽约州法律规定的标准是要告诉读者,债券债务是需要股权背书的,股权不低于债权债务的三分之二,而且债券债务不能超过抵押资产的六成。也就是说,那些没有足够股权背书的债券,或者超过抵押资产六成的债券,是应该远离的。(按当时的情况来说,甚至是非法的。)

接下去,作者有从“债券发行所对应的实际价值保障的重要性、持续经营价值和盈利能力”等方面对债券安全性的检测方法进行了描述。其中最具吸引力的是“股票权益测试的最低准则”这一条。

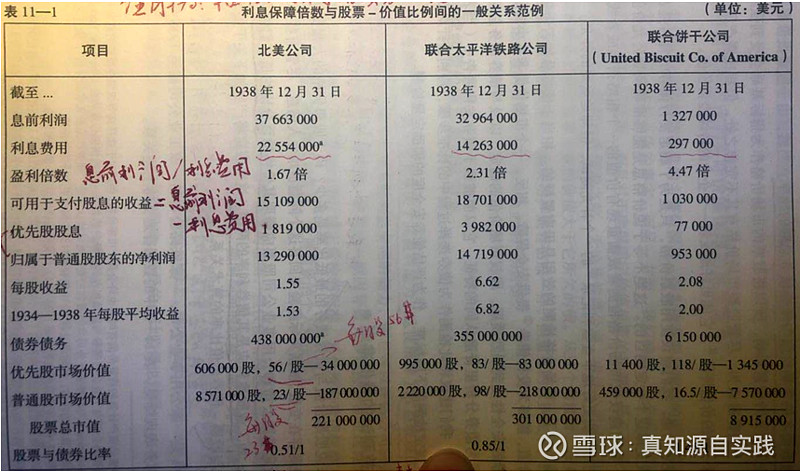

首先,作者指出,理论上设定,铁路公司和公用事业公司股票应赚取其价格的百分比(也就是股票赚进的涨幅)约是他们债券利率的1.5倍;而工业股盈利应是其债券利率的两倍。而后,作者以“北美公司”“联合太平洋铁路公司”“联合饼干公司”为例,进行了说明。

两张图表相互参考,我的理解是,北美公司,其股票与债券比率为0.5/1,符合公共事业公司1美元股票/2美元债券的最小比率标准,相应的,联合太平洋铁路公司和联合饼干公司的股票价值与债券债务比率都高于最小值标准。

我不理解的是:理论上设定,铁路公司和公用事业公司股票应赚取其价格的百分比(也就是股票赚进的涨幅)约是他们债券利率的1.5倍;而工业股盈利应是其债券利率的两倍。作者这段描述,表格中的数据并没有应证。比如:工业股,1美元股票对应1美元债券,是1比1,并没有两倍的关系。是不是说前后文谈的不是同一件事,前文谈的是股票盈利和利率的关系,表格谈的是股票价值和债权债务价值的关系。

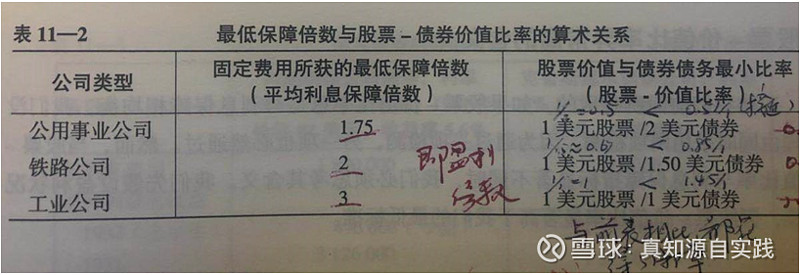

接下来的文字倒是都能看懂,作者举例说明,股票市值和其债券债务的比率,可以作为检测债券是否安全的标准。股票-价值比率异常高或者异常低都是需要警惕的。拉长年限,尽量剔除市场波动对股价影响的情况下,作者给出了股票-价值检测的大概标准。公用事业公司,债券债务的50%(也就是说1元股票对应2元债券),铁路公司,债券债务的66.67%,工业公司100%。当然,作者还保留了另一套标准,即利息保障倍数,公共事业债券(7年平均),1.75倍;铁路公司债券,2倍;工业公司债券,3倍。