先说个人结论:2季度利润3.53亿左右,比一季度增加1.21亿,环比增长50%。这业绩看着挺不错的,不过没啥超预期的,个人之前预估二季度利润会有4个亿,低于个人预期目前的股价已经反映了这个业绩。我比较关注的是东营和泉州生产基地的建设情况,以及六氟磷酸锂什么时候放量。

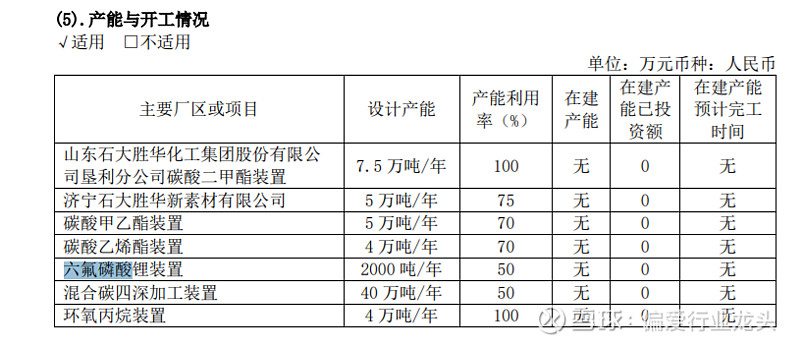

因为六氟磷酸锂的瓶颈制约着溶剂的使用,石大胜华产能利用率80%不到,还不到满产满销的水平。二季度的利润里,MTBE和丙二醇的涨价起到了一定的影响。

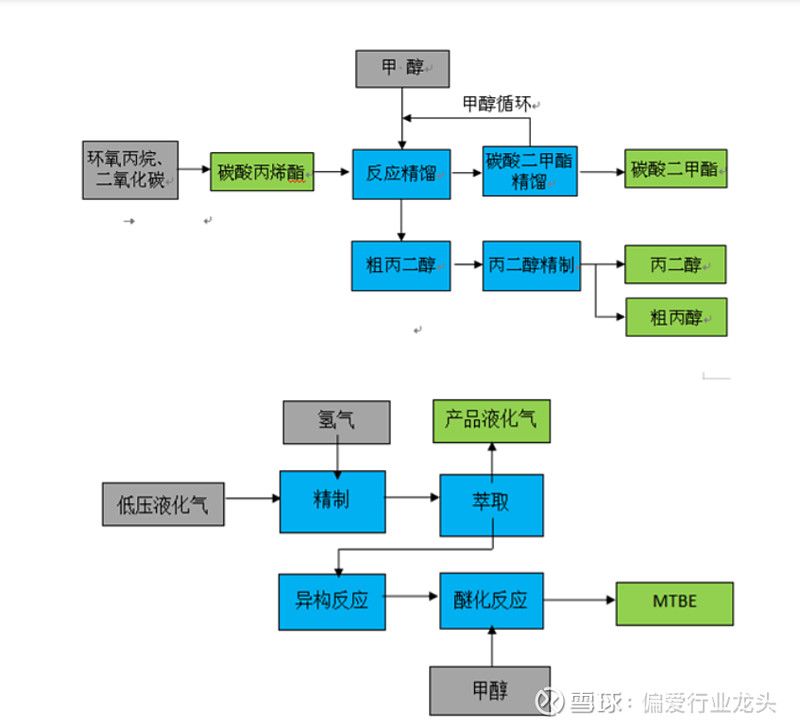

石大胜华很好分析的,因为公开数据比较多!借用公告的数据来看,石大胜华主要产品就是MTBE和碳酸二甲酯以及丙二醇,还有毛利率极低的液化气(液化气这几年一直在亏损))其中丙二醇现在在年报中不作为单独产品披露了,而是归类为碳酸二甲酯系列。

因为部分产品涉及到自用,所以有碳酸二甲酯系列销量会低于产量。主要采购的甲醇和C3产业链条中的丙烯和环氧丙烷。

再看产品价格!

一、MTBE

MTBE常用来作为一种汽油添加剂。

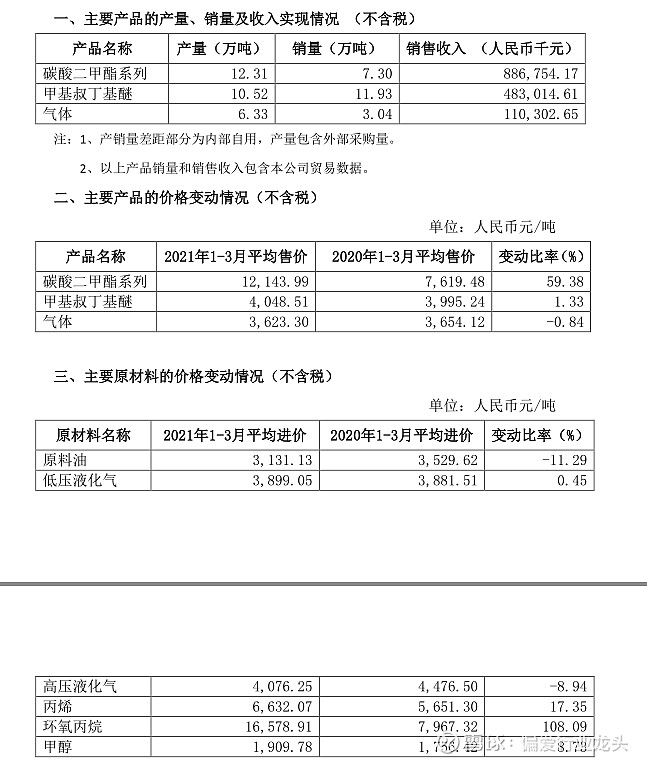

从市场报价和石大胜华公布的销售价格来看。石大胜华的销售均价可是远低于市场价格的,这应该是因为长协客户的原因,1季度的销售均价反而和2020年4季度的市场均价更接近。

当然用来合成MTBE的原料之一甲醇的采购价格也更接近2020年4季度的价格。

二季度市场均价6000左右,一季度市场均价是5000左右。但是石大胜华的销售均价会之后与实时均价一个季度。MTBE没上涨1000块,给石大胜华的净利润带来的季度增幅大致是10(万吨)*10000*(1-25%)=7500万。

二、碳酸二甲酯系列

先说碳酸二甲酯,即溶剂;价格基本维持在一季度的样子,电池级DMC1万左右的均价。

副产物丙二醇,根据石大胜华披露的,可达约10万吨左右的产量。今日丙二醇石大胜华的报价是18000元一吨。二季度均价相比一季度均价增幅挺大的,同时环氧丙烷的采购价格相比一季度16100元/吨的采购价格上升到16500-20000元/吨的区间范围,均价18000左右。

综上来看:

二季度原材料价格和产品销售价格都是一季度的销售均价,传统化工业务MTBE,利润相比一季度应该是继续增加;丙二醇业务的利润应该是二季度利润比一季度更好。叠加六氟磷酸锂涨价的因素,石大胜华的中报完全没啥超预期的表现。但是因为2020年年报计提了2000多万的MTBE的资产减值准备,在一季度冲回了2400万的资产减值损失,管理费用因为安置费的原因增加了7000万,所以一季度的实际经营净利润应该是2.80亿左右。

重点关注内容:

1,东营和泉州什么时候能够投产,东营的建设是低于我预期的,泉州因为是和中石化泉州分公司合作的,希望能够超预期建设,尽快投产。

2,市场上六氟磷酸锂的供应情况。

预告能看的东西太少了,还是等正式报告出来再看。

股市有风险,以上意见,仅供参考,不作为投资决策依据