飞科电器企业分析

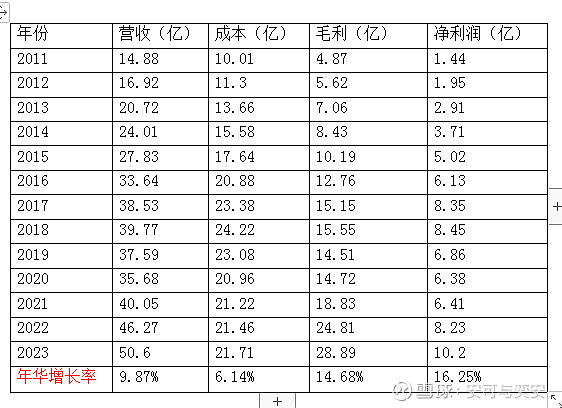

飞科电器,上海一家从事家用电器制造的民营企业。主要产品为剃须刀和电吹风,近年来发展了生活电器和厨房小家电。公司总股本4.356亿股,公司创始人为李丐腾,其个人持有公司3.92亿股占总股本89.99%股份,社会公众股东持有剩余的4360万股,占总股本的10.01%。公司于2016年4月上市,上市至今营收从2016年的33.64亿增长到2023年的50.6亿,年化增长5.24%。净利润从2016年的6.13亿增长到2023年的10.2亿,年化增长6.57%。单从这二个数据看公司业绩表现平平。如果从上市前可查数据看,其营收从2011年的14.88亿增长到2023年的50.6亿,年化增长9.87%,净利润从2011年的1.44亿增长到2023年的10.2亿,年化增长16.25%。不得不说一声优秀。

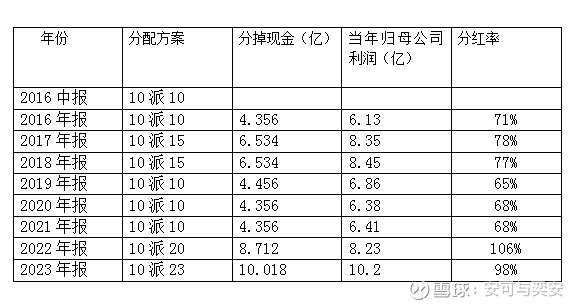

2016年上市时向公众股东发行4360万股,每股发行价格18.03元。合计融资约7.862亿,公司总股本4.356亿股。企业每年高比例分红(见下图),上市至今累计每股分红12.3元,合计分红约53.58亿。相信按照这样的比例分红,在过二年也就是10年,光靠分红就能分回18.03元。(看到这里读者可能感叹到公司实在是太有良心,积极回报股东啊。其实绝大多数都落入了李丐腾的口袋)假设2016年公众股东按照IPO价格18.03元,全额买下4360万股,合计花费7.861亿。持有至今累计分红5.363亿,2024年3月27日公司市值210亿,公众股东的10.01%,市值21.02亿。公众股东资产合计26.384亿。8年资产从5.363亿增长到26.384。期间不做任何操作,呆坐不动,8年年化收益16.34%。这成绩堪比一流基金经理水平。这就是和优秀企业在一起的魅力,这就是优质赚间厂的道理。

上市以来年年高比例分红,李丐腾没有减持过一股。

下面我们从历年营收以及利润方面来对公司进行分析

从上表中我们可以看出成本年化增长6.14%,营收年华增长9.87%。营收增长率大于成本增长率,一方面公司对产品调结构,提单价,另一方面对成本进行了强有力的控制,促使了公司的毛利年化增长率大于营收年化增长率。公司在招股书以及公司历年的年报中指出公司通过供应链管理统一对采购成本进行控制,成本控制是公司的核心竞争力之一,所言不虚。通过对成本的有效控制从而提供有性价比的品牌个护家电产品,这也是飞科能长期发展的一大动力。同时净利润年化增长率大于毛利润年化增长率,体现了公司管理销售费用的控制也非常优秀。

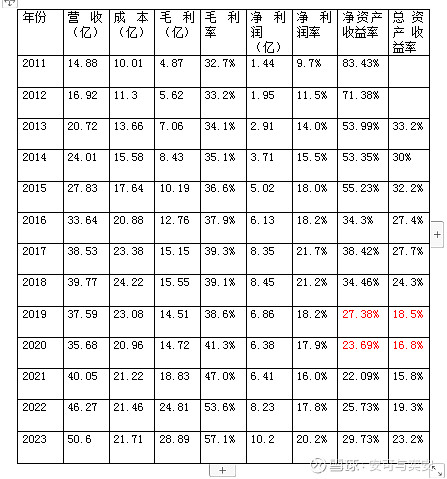

我们再从营收和毛利率以及净利润率等方面来看看公司状

从上表我们看出公司营收发展其实可以分成3个阶段。2011-2017年持续快速增长,营收年化增长率达12.63%,净利润年化增长率24.57%。2018-2020年公司发展基本停滞不前,其原因是公司主要产品增速放缓,渠道红利逐步褪去叠加市场竞争进入存量博弈阶段,同时受到疫情影响。2021年后公司在渠道端进行了改革,增加了网络销售以及直播销售,同时大量发展自营直销,进行了品牌升级,取得了较好的发展。从毛利率方面来看公司毛利率一直稳定在30%以上,近年来更是达到50%以上,净利润率也一直稳定在15%-20%之间。公司的竞争格局较好,公司处于一个较好的细分家电行业,取得了较好的效益。总资产收益率常年在15%以上,净资产收益率常年稳定在22%-30%以上。(上市前几年忽略)可见公司的质地非常不错。

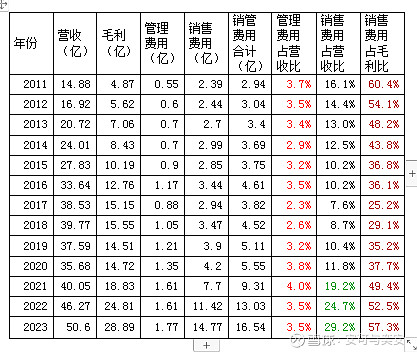

从上表我们可以看出公司的管理费用占营收比例较为稳定,而在销售费用方面公司近3年来加大了投入,在新型渠道以及营销方面加大了投入,这是做生意要付出的代价,也推动了这几年营收的增长。同时销售管理费用占毛利率比重近几年也增长较多,可见公司品牌拉力不够强大,还是需要靠销售跟渠道去推动。

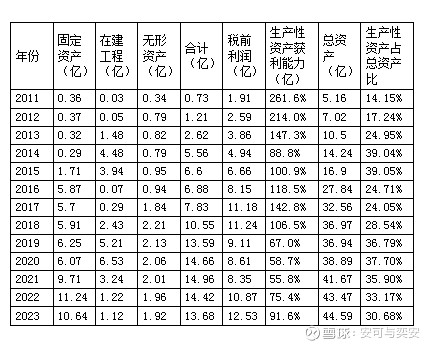

下面我们再来看看生产性资产的获利能力(生产性资产主要包括固定资产,在建工程以及无形资产等)

生产性资产总额在15年前还是很少的,主要是公司在15年前采用代工模式,自己负责研发设计加供应链管理,具体生产很少。16年上市初加大了生产性资产的投入与建设,分别建设了上海松江产业园和安徽芜湖飞科产业园以及研发中心。16-22生产性资产一直在增加,可见公司处于扩张发展战略中,公司在扩建产能,加大自有产品的生产能力。生产性资产占总资产的比重在40%以下,不是重资产行业。同时从上表中我们可以看出其生产性资产的获利能力最小都在55%以上,远远大于一般资产12%的收益率。

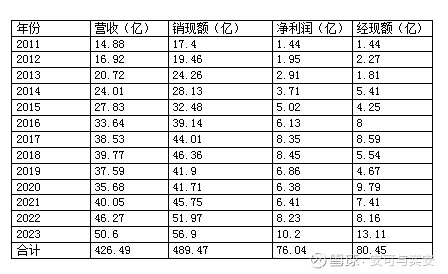

我们再从销售商品获得的现金和经营活动现金流净额来分析公司现金获取能力。

从上表中我们可以看出销售活动获得的现金每年都是大于营业收入,证明销售商品真的都获得了现金。同时经营活动现金流净额总额大于净利润总额,可见公司真赚钱,赚的是真钱,全部都转化成真金白银。

通过以上数据的统计与分析我们可以得出初步结论:

这是一家质地优秀的企业。

公司处于家电产品中的个护产品的细分领域,具有较高的毛利率,近年 来毛利率处于50以上,竞争格局较好。

公司的净利率较好,期间费用控制能力较强,管理能力较好。

总资产收益率以及净资产收益率常年来保持在超高水平。

公司是一家真赚钱,赚真钱的企业。

积极回报就股东,保持超高分红率(当然回报大股东自己,公众股东跟后面喝汤)。

公司不好的方面有:

公司为私营企业,大股东一人控制公司。

公众股东处于绝对弱势。

公司品牌力不是足够的强大,需要靠管理以及销售去推动公司发展。

管理层这么多年没有公司股份,一股都没有。(但管理层很稳定)

通过以上分析,站在过去的历史角度,我们可以看到飞科电器的基本面是很扎实很优秀的。那么我们进一步思考公司优秀的基本面背后的核心竞争力到底是什么?是什么推动了公司长期的发展?展望未来公司的前景怎样?有没有增长前景?

通过阅读招股说明书以及近年的财报,我们可以看出公司自己提出的核心竞争力主要有:

研发设计优势

营销渠道体系优势

研发创新和品牌运营

供应链和成本优势。

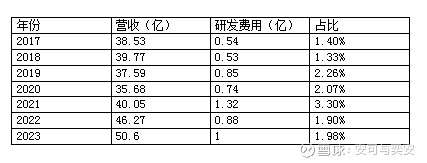

下面我们逐一来进行分析,首先公司的研发设计费

通过统计我们发现,公司的研发费用占比并不高。其实这是由公司的主营业务决定的,公司的主要收入就是剃须刀加电吹风。这二项产品其实并不需要什么实质性的创新,公司主要是从事设计、外观方面的研发,近年研发了的一些高端产品以及小飞碟爆款产品,都是在设计方面做出了改进与创新。使得公司的产品在市占率上处于领先地位。品牌运营方面,公司近年来大力促进飞科品牌高端化与时尚化,年轻化。同时通过建立子品牌博锐来承接飞科高端化后留下的中低端市场。这样的品牌发展模式在近几年的运营结果来看还是成功的。

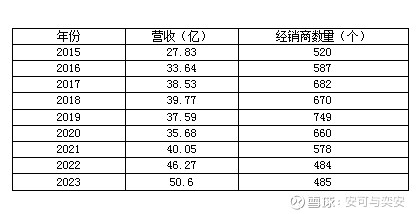

再来看看公司的营销渠道数据

公司上市初期直到2019年都是在大力发展经销商渠道,但在20年受到疫情的影响,经销渠道的竞争力也在下降。公司从20年后大力发展线上渠道跟直播渠道,公司的经销商数量大幅下降,同时直销占比大幅上升,2023年自营加直销已经超出经销渠道,同时自营直销的毛利率也大大高于经销商渠道。

最后在来看看供应链管理下的成本控制能力

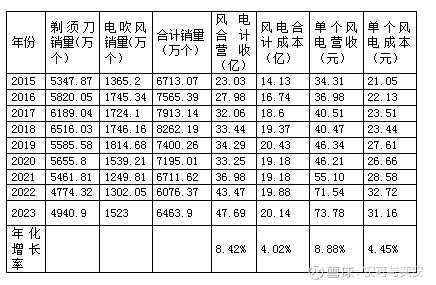

我们先从总销量来看,公司在18年之前都是靠量和价的增加来推动营收的增长,这表明公司的市场占有率以及产品的效益都在增长。19-22年以后剃须刀和电吹风的销量基本都在下滑,市场已经进入存量博弈竞争阶段。但23年在回升,而且电吹风这的销量回升更明显,我们查阅资料可知这期间公司推出了高速电吹风,高速电吹风市场在戴森和徕芬品牌的带动下得到了较好发展,公司也取得了一定的增长。

在从单个风电的营收和成本的增长率来看,成本的增长率远小于营收的增长,可见公司对成本的控制能力确实很强,体现了强大的成本控制能力。同时在大规模的产品销量下,公司更容易实现成本以及规模优势,这也是飞科的一大核心竞争力 。21年以后公司的单个风电的营收明显得到提高,公司的产品得到有效升级,产品结构优化,高端占比得到提升。同时期的成本上升幅度小于营收。品牌力在逐步加强。

通过以上分析笔者认为,飞科的核心竞争力在于成本优势,以及优秀的产品设计能力。同时通过营销渠道的改革,通过新媒体对目标人群的心智占领,加强市场营销,这些构成了飞科电器的竞争力。同时家电细分领域里,消费者有个首印效应,后续的营销宣传加深了消费者的固有印象。譬如厨房电器里,消费者首选方太和老板、空调领域首选格力和美的、冰箱领域首选海尔和美菱、锅具首选苏泊尔和爱仕达等。在以上几个积极条件基础上形成的品牌产品更有竞争力。

同时由于飞科的生产性资产占总资产比例不大,属于轻资产行业,飞科维持当前的盈利能力并不需要持续性的资本投入。我们可以从下表看看

多年来维持性开支很少,近2年生产性资产的折旧摊销更是大于构建固定资产、无形资产花费的现金。多年来的自由现金跟净利润总额基本相等。

飞科在个护领域成长为行业龙头,一方面得益于10-19年中国的城镇化高速发展,居民经济收入快速提高,一方面其自身的营销渠道广泛,具有一定的设计创新能力,以及在强大的产品成本控制能力的基础上推出的具有性价比的品牌个护产品,促使其在19年前快速成长。19年前飞科的主要产品定位于中低端,面向广大二三线城市及以下人群,这使得飞科具有了广大的消费基础,公司在量和价的基础上得到了较大的发展。21年后飞科进行了品牌升级,加强了渠道了改革,同时飞科在爆款产品小飞碟和高端产品以及高速电吹风的的带动下,加上子品牌博锐对飞科升级后的中低端产品的有效承接,促使飞科在21年后持续发展。同时飞科于2023年获得了高新技术企业称号,这在税收上能使企业所得税从25%下降到15%,增厚企业利润。

通过以上分析,我们有理由相信飞科能够继续保持自己的核心竞争力,维持一定的增长。当前23年的利润为10.2亿,其中扣非净利润8.86亿,非经常性损益较大,其中最大一笔为政府补助,我们可以把23年利润看成9亿的自由现金。24-26年我们假设增长率为10%,那么24-26年净利润可达10、11、12.1,如果假设12%的增长,那么24-26年净利润分别为:10.8、13、15.5亿每年大概有个0.5亿左右的非经常性损益。那么26年最低基本达到13亿净利润。我们给予25倍估值。13*25=325亿的合理估值。160-170亿为个人理想买点。以上纯属个人观点,请勿依此投资,切记切记。

风险不利因素:

宏观经济复苏不及预期。

房地产冰封不动、居民收入预期下降。

公司增速缓慢。