互联智道-路演回顾

主讲人星座:狮子座

本期第212期路演回顾,我们邀请了互联智道,由互联智道投资市场部 李荣运为大家分享“捕捉短期爆发标的,结合异常波动灵活交易”。

PART 01 - 公 司 介 绍

PART02 - Q&A 环 节

PART 01

公司介绍

NO.1

公司信息

互联智道投资管理(深圳)有限公司(登记编号:P1028296),成立于2015年11月,公司实缴注册资本1000万,是中基协协会会员、拥有“3+3投资顾问”资质。互联智道早期专注于国内资产配置领域的科技研发,先后服务于建设银行、招银理财、中银理财、中信证券、法巴银行等国内外知名金融机构。投研团队来自博时基金、平安证券、泰康保险、微众银行,目前专注向国内保险公司和高净值个人提供可定制化的可转债各类投资策略。

NO.2

团队配置

合伙人-王超

香港大学工业工程学硕士;12年固定收益、基金投资经验,管理规模愈三千亿;资产负债管理、流动性及固定收益专家,近年致力于AI量化、基本面、大数据(另类数据)及量化交易模型的研发;历任华润银行资金营运部副总(主持);微众银行交易中心/量化中心负责人,“智能资管项目”总负责人,负责管理流动性、债券投资、量化交易、数据系统、人工智能等团队。

投资总监-方维玲

经济学、理学双硕士;博时基金数量化投资部负责人;九泰基金量化投资部总经理兼执行投资总监;现任互联智道投资总监;超30年中国资本市场经验、20年量化投资管理经验。

基金经理-戴贝特

英国杜伦大学管理金融硕士;8年量化投研经验,3年投资管理经验;研究方向包括风险模型、多因子Alpha模型等;历任互联智道量化研究员、金融工程组负责人、量化策略负责人;现任互联智道可转债量化策略基金经理。

NO.3

策略介绍:

核心策略:量化可转债策略

1、投资架构流程

通过时序交叉验证算法排除过拟合风险,模型开发后需要进行至少半年的实盘业绩跟踪,确定有效性。

2、可转债策略库

低波动—绝对收益型策略:高评级策略、固收+策略、量化对冲策略;

中波动—绝对收益型策略,需定制:复合策略、配置策略;

3、高波动—相对收益型策略:指数增强策略;

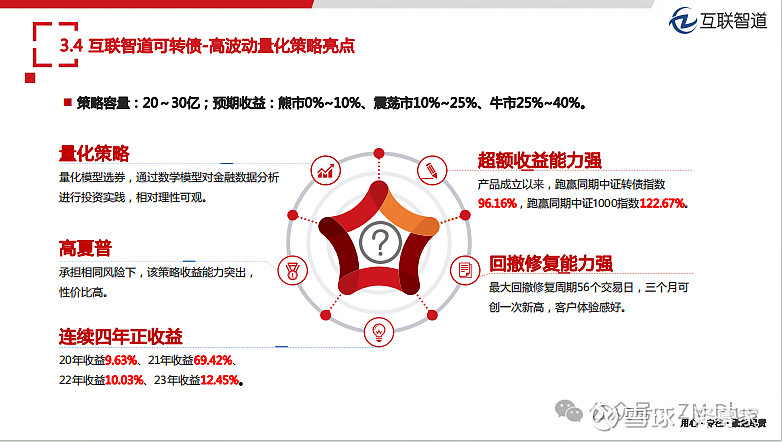

4、高波动量化策略亮点

量化策略—量化模型选券,通过数学模型对金融数据分析进行投资实践,相对理性可观。

超额收益能力强—产品成立以来,跑赢同期中证转债指数96.16%,跑赢同期中证1000指数122.67%。

高夏普—承担相同风险下,该策略收益能力突出,性价比高。

回撤修复能力强—最大回撤修复周期56个交易日,三个月可创一次新高,客户体验感好。

连续四年正收益—20年收益9.63%、21年收益69.42%、22年收益10.03%、23年收益12.45%。

5、投资策略思路:在低估低波范围内捕捉短期爆发标的,持有期间结合日内异常波动灵活交易。

PART 02

Q&A环节

01

目前管理规模是多少?

互联智道投资市场部 李荣运:

主动管理1.5亿,有一些保险类的客户,采取投顾类的方式来合作的,如果加上投顾规模接近4个亿。

02

策略容量是多少?策略容量受限的主要原因是什么?

互联智道投资市场部 李荣运:

策略容量是30亿。策略容量受限来源于以下几种原因:第一是转债标的减少,第二是每天成交额的活跃度,第三就是我们自己的频率,我们以周频的方式统计来看,容量在20到30亿之间是没有问题的。另外,我们目前的高评级大容量策略,可能会减少频率,进行月度调仓,这种方式金融机构会偏好多一点。而如果是对一些个人高净值客户,也就是我们主动管理的这种策略,我们会加大交易频率,可能是日频或者是日间的,不排除以后会加上一些日内T0的策略,这样的话策略容量相对来说就会减少一点,毕竟整个转债相对于正股来说,由于它的持有者结构导致活跃量没有A股那么明显。

03

各类型因子的占比如何?

互联智道投资市场部 李荣运:

在构建过程中,尤其从今年来看,我们的正股基本面和量价占比各自占比大概50%左右,相比于去年和前年会有一些变化。因为今年在国九条之后,对于转债这类标的可能会有一些退市的预期,考虑到债类风险传导的风险。我们也就加强了基本面的权重,从而去优选一些基本面更好的标的。从5月份以来,整个转债的活跃度也明显提升了,当然这时候波动可能也会比较大,对于我们来说,提高基本面因子长期来说,在不确定的这种下行风险的过程中,可以达到减少波动的目的。

从因子层面上来看,量价因子主要体现在正股和转债上的一些波动、量和价之间的相关性等等,包括全天、盘中到尾盘的一些异常情况及量和价的关系,包括它的估值类的、像转股溢价率,包括它的股和债的波动比率等等,这些都是我们在在量价上会着重去考虑的一些因素。基本面的话,基本上就是做一些优选排列、删除的一些工作。另类因子我们也是把它统计到了基本面因子类型中的,包括舆情、政府公告和转债的一些公告信息等等。

04

因子和模型更新迭代的频率大概是怎样的?贵公司目前擅长哪个领域或哪个行业?

互联智道投资市场部 李荣运:

我们除了医药领域弱一点,别的行业我们都认为非常容易看的。我们擅长于龙头战法,各行各业的龙头,我们早早的就选出来了。真正的龙头,绝对要等着他潜龙升天的那一刻,才能让我们的业绩展展望出来。中间有个经典的案例就是我们2010年的时候投资了中国平安,到2020年才离开它,这个十年我们等着一个不涨的股票在涨,所以你刚刚说的,我们适合于在哪一个行业,我们只说我们适合与龙共舞。

05

产品的集中度情况?

互联智道投资市场部 李荣运:

今天展示的三类产品中,一号产品集中度是最高的,目前持有10只债左右,二号产品持有15只左右,三号产品持有30只左右。

对于一号和二号产品我们可以这么来看:在成立以来偏股型满仓高集中度的情况下,它体现了我们能力,也就是说我们把我们的能力刻画到了这条曲线上,然后展示给大家,接下来会从这个能力曲线出发,根据不同的风险偏好的策略上去衍生,这就回到了刚刚上一个问题,我们从策略主线出发、根据不同风险偏好去打补丁就是这个意思。如果有些客户对标的有一些细致的要求,我们会根据他的要求筛选掉一些标的以后,在策略上进行一个框架的升级,但是它整体还是在多因子的逻辑上来做的。

06

风控是如何做的?

互联智道投资市场部 李荣运:

我们在策略中加入了风控措施。举个例子来说,比如我们集合类的产品,因为有不同的投资者在不同的时间加入,这个过程当中仓位就不会进行调整。如果是专户类产品,我们会把它放到一个绝对风控机制里面。我们通过若干个频段,比如说120日或者60日等等,我们去看波动率的分布排序,进行一个漏斗设置,波动率超过了我们设置或者预期的阈值,就把它剔除出去,或者把它对应的仓位减掉。当然,如果是全市场的风险来临的时候,就会通过对冲或者是仓位的减少来解决。

第二,在个券上,我们在建仓或者调仓的过程中会考虑它的冲击成本,会留有一定的头寸、比如说3%到5%来进行调剂。

另外,在个券上,我们也会设置一定的阈值,比如说在上涨的极致行情下,它可能就会触及到这些阈值,我们也会把它卖掉。这是止盈逻辑。

07

对于今年以来可转债市场的变化,互联智道是怎么看待的?

互联智道投资市场部 李荣运:

今年以来权益类的策略超额是比较难做的,如果说在超额的基础上还有绝对收益,可能会更加难。

至于如何通过具体策略解决问题,我们看中证转债指数,它是一个非常明显的哑铃型的形状,中证转债指数前4大权重标的占比超过了15%,都是这种银行类的大票标的。在今年整个大票一段时间走强的情况下,它吸收了小票的一些流动性,那么可能就会出现中证转债指数走强,但可能像我们这种偏小盘的多头、权益的方向的策略,跑赢指数或者是跟踪指数还是会比较难,但是如果直接复制转债指数、做增强,则可能会比较好做一点。这里面其实就是一个商业模式的选择。

还有,在叠加国九条的情况下,因为会有退市的预期,这一波回调会比较严重一点。而这个过程中很多下跌是被错杀掉的,我们认为这反而是一个比较好的博弈机会,如果转债只有一种定价机制,以前传统的双低,按照低价格买入持有就行了,这种方式肯定不会长期存在,而在当前的转债市场,看空的有,看多的也有,在这个不同的博弈方式下,资产就具备了投资价值。

未来如何看转债这类资产,我们觉得要在转债这类资产上有很好的绝对收益,可能还是要加上一些多资产或者是多策略进行复合。我们的单一的多头策略产品可以作为FOF的配置,但同时我们后期也会着手发行一个转债类的多头加上对冲机制的产品,以满足大部分的风险偏好低的客户需求,这类产品能跟上股票的上涨,但又能比股票下跌少,在熊市依然可以做到正收益。当然,我们下半年还是有信心做到正收益的,我们会加入对冲机制去减少波动,提高产品的持有体验。

08

市场总监星座是?

互联智道投资市场部 李荣运:

狮子座。

↑想要了解更多信息,请点击阅读原文~

内容 | 泽募家

配图 | 图源网络侵删

敬请期待我们路演的下一位私募之星