君宜基金-路演回顾

主讲人星座:天秤座

本期第208期路演回顾,我们邀请了君宜基金,由君宜基金总经理王杰文为大家分享“先胜而后求战 “红利”+“低波”股票策略解析”。

PART 01 - 公 司 介 绍

PART 02 - Q&A 环 节

PART 01

公司介绍

NO.1

公司信息

深圳君宜私募证券基金管理有限公司(登记编号:P1005606),成立于2014年7月,公司实缴注册资本3000万,5家A股上市公司参股君宜公司。君宜公司管理投资于公开挂牌的股票、债券及衍生品等,过往的累计投资规模超过120亿元,存续的公开管理规模超过20亿元。一直以来,君宜公司秉承“荣誉感、同理心”的核心价值观,为金融市场提供规范、有特色的资产管理服务,为委托人创造了长期稳定的回报,并履行了“金融支持实体经济”的社会责任。

NO.2

团队配置

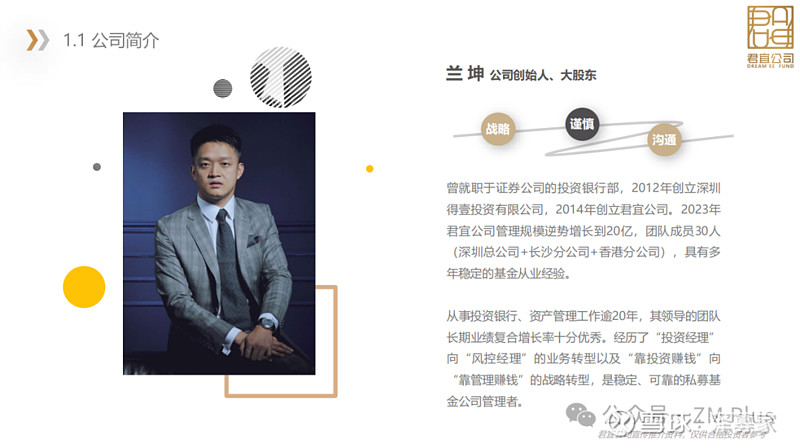

创始人&大股东-兰坤

曾就职于证券公司的投资银行部,2012年创立深圳得壹投资有限公司,2014年创立君宜公司。2023年君宜公司管理规模逆势增长到20亿,团队成员30人(深圳总公司+长沙分公司+香港分公司),具有多年稳定的基金从业经验。从事投资银行、资产管理工作逾20年,其领导的团队长期业绩复合增长率十分优秀。经历了“投资经理”向“风控经理”的业务转型以及“靠投资赚钱”向“靠管理赚钱”的战略转型,是稳定、可靠的私募基金公司管理者。

首批“公奔私” 基金经理,《投资与理财》杂志评为“2012十大明星私募基金经理”,30年投资管理经验,数量化投资研究经验23年,华宝基金创始团队成员,历任德意志银行投资中心(德国)投资顾问

投资总监&基金经理-石宇

毕业于中国农业大学,金融学硕士学位。

曾任金鹏期货研究所副所长,从事商品期权和股票期权的投资十余年,是国内场内期权市场最重要的参与者之一,对国内场内期权市场“全品种,全周期”的投资覆盖,长期保持该领域交易总量的1.5%左右份额,同时担任深交所衍生品策略培训讲师。

NO.3

策略介绍

【多资产策略】

低波动股票策略

策略核心:“红利”+“低波”策略,遵循资产轮动周期,对债券、股票、海外市场等做大类资产配置,突出“逆向投资”的择时能力和“先胜而后求战”的防守风格。

“红利”-高股息的回报:持有股票获利的两个来源:股价上涨和股息分红,而红利策略的本质,是偏重于股息分红的标的,寻找低估值、高分红、稳健经营的公司。获取绝对收益概率高,获取相对收益需择时,长期坚持有显著的风险调整后收益。股息率高是基础,再加入低估值、低波动、高质量的筛选条件,构造组合可长期作为“固收+权益”的部分底仓

“低波”的实现途径:交易手段:逆向投资,价格、成交量的数量化管理;严格止损、止盈 + 主动的交易避险。大类资产配置:黄金ETF、海外债券型基金;构建低相关性的资产组合

场内期权策略

策略核心:义务仓(卖方)的量化低频策略,重新定义B-S定价模型 +“卖保险”的商业模式 + 三层风控体系。定价模型:以(B-S)定价模型为基础,通过重新设定(B-S)模型的各种假设,定义符合国内市场走势的不同标的的分布函数,形成更精准、更符合中国市场的期权估值体系。商业模式:卖给尽可能多的人:期权品种全覆盖(股票期权+商品期权),卖到合适的价格赚取时间价值:控制风险,降低赔付,计算机程序监控是否存在盈利空间,通过高胜率赚取时间价值。风控体系:事前风控【分散因持仓分散,单一标的出现风险对整体收益影响有限】、事中风控【砍仓实时监控所持合约的风险,当所持合约有5%的概率出险,程序立刻发出卖出提示】、事后风控【对冲当市场出现流动性风险,无法处理合约时,程序将立刻计算合理的对冲方案(包括现货对冲、期货对冲、期权对冲等)】

产品特性:行之有效的三层风控体系确保“绝对收益”产品。关于分散:股票期权和商品期权全覆盖(包括各品种商品期权、50ETF、300ETF和沪深300期权等)、期权合约数量保持足够分散(持仓合约一般都为30-50只,即使单个合约出险对整体影响很小)、定义符合市场走势的非正态分布函数(通过重新定义每个品种更适合国内市场的分布函数,从而对每个合约重新定价和出险概率,在股灾、熔断、贸易战、疫情等极端行情和严峻外部环境中依旧的稳健)

关于砍仓:我们将事中的风险控制在最低:收益只是最终的目标,投资过程中的核心是控制风险,以保证本金安全。做到每个品种每个合约的实时监控,当合约风险度提示有5%的概率出险,系统将发出警示,预备平仓,以最大限度保证本金安全。

关于对冲:对冲风险是我们选择的下下策:主要针对流动性比较低的期权品种,做好每个期权投资品种的对冲策略研究,当个别期权品种市场流动性不足导致不能平仓时,最后以对冲的方式止损。

PART 02

Q&A环节01大类资产配置情况如何?会灵活调整吗?

👨🏻君宜基金总经理王杰文先生:

我们这个产品已经做了两年多,在建立初期,大概配了接近50%仓位的港股,当然是以中海油、中移动、中电信这样一些高分红的品种、也就是所谓的红利品种来配置的,因为坦白来说,过去两年A股市场还是比较低迷的,我们A股配得相对很少。同时去年和前年我们配了20%到30%左右仓位的黄金ETF,还配了大概10%到20%的可转债策略等等,这样来构成种子仓位。目前,我们黄金ETF和转债的仓位都有一些降低,因为确实在过去两年,黄金还有债券市场的涨幅都比较大,我们目前对于这两块市场的仓位有些降低,黄金ETF已经降到10%左右。相对来说港股的仓位还会有些上升,目前已经超过50%的港股配置。

是会灵活调整的。因为作为逆向投资或者说红利策略,真正的收益来源一个是分红,另一个就是股票的上涨,一旦股票上涨其实就意味着可能股息率不够高了,股息率不够高,如果不满足我们的分红条件,我们可能就会抛出,所以抛出一般来说都是股票上涨带来的。但股票价格下降的话,可能它股息率又满足了我们的要求,那我们可能又会买入。这种方式也是被动的,让我们做出高抛低吸的手段。

02港股配置比较多,那么对A股采用高股息政策能不能达到同样的效果呢?

👨🏻君宜基金总经理王杰文先生:

其实从过往那么多年的表现来看,A股从市场的规范性等各个方面,单纯从红利策略上来说,表现不像港股这样规范,也就是说同样的一家公司,可能股息率相对来说不如港股这么好。从建仓的角度,我们更多的是考虑股息率,好比说同样都是中海油或者是其他的一些标的,A股这边的估值可能偏高一些,相对来说它的价格偏高,价格偏高导致对应的股息率就是偏低的。所以从股息率的角度来说,港股可能具备更好的投资价值。当然,从现实角度来看,过去两年港股的表现也好于A股。

03我们都知道近年来政策都非常鼓励企业分红,如果我们进得早,收益的确很可观,但如果当下再进,是不是可能高股息回报也没有那么高了?

👨🏻君宜基金总经理王杰文先生:

是这样的,我们所谓的逆向投资,随着股票价格的上涨,它的股息率自然就降低了,我们的风控也会要求随着这样的上涨去抛出一些标的。坦白来说,我们建立的是低波动股票产品,并不是高收益或者高分红股票产品,从产品的建立之初,我们更多强调的是低波动,也就是说回撤要小,在回撤在小的基础上,我们才去考虑收益的情况。过去两年取得比较可观的收益,其实并不是我们建立这个产品的初衷。可能更多的是因为我们配置的不同类别的资产,在过去几年其实都是表现相对较好,所以才带来这么好的收益。我们整个产品更多的是比较保守的,我们是一定在要控制好风控的基础上,再考虑收益情况。

04同时满足红利和低波的标的多吗?主要分布在哪些行业?

👨🏻君宜基金总经理王杰文先生:

其实还是蛮多的,因为这个标的更多的可能是国企背景的标的相对会多一些。如果单纯从股票的角度来考虑的话,这样的一些股票本身的市值比较大,所以对从事这个策略的管理人来说也有较大的容量。比如我们目前这个产品大概是一个多亿,实际如果这个产品是十个亿,我们一样可以按照这样的配置做下去,甚至更大规模。因为我们目前主要的配置比如港股这边都是像中海油、中移动、中电信这样一些估值很大的品种,在君宜永循的基础上,再放大多少倍的资金,也可以完全按照一样的标准去配置下去。

05平均持票数量?

👨🏻君宜基金总经理王杰文先生:

平均持票的数量,如果把各类资产都算上的话,可能有几十个标的,当然有一些标的持仓率会高一点,当然我们也都满足新规的要求,不会持仓超过25%。即使新规要8月1号实施,实际我们在产品建立之初,所有的风控就都是按照新规的要求来做的,其他的一些品种也都是,所以对于新规来说,我们都从风控的角度都没有什么问题。公司从建立之初,规范一直是我们做所有事情的准则。所以我们当时在意见稿出了以后,就把所有的风控都按照意见稿去改了,当然实际现在新规要比意见稿稍稍微放松了一些,但我们当时就已经按照新规要求在做了。