群博资产-路演回顾

主讲人星座: 狮子座

本期第203期路演回顾,我们邀请了群博资产,由风险控制部主管李颉俊为大家分享“市场低风险偏好下该如何投资?——短周期多策略CTA介绍”。

PART 01 - 公 司 介 绍

PART02 - Q&A 环 节

PART 01

公司介绍

NO.1

公司信息

群博资产(P1063736)2014年成立,为香港上市券商时富金融的全资子公司,公司为量化管理期货型基金产品,构建多品种交易的综合策略模型。策略建构以经济因素与交易逻辑为主,统计数据为辅,结合套利、趋势跟踪、均值回归的综合策略,增加投资组合的多元性。本策略有效降低了投资资产组合的波动性,力求与传统资产类别低关联度的回报机会,长期稳定创造价值。此中高频演算策略,由程序系统自动执行,平均持仓3-4小时。

NO.2

团队配置

投研团队核心成员

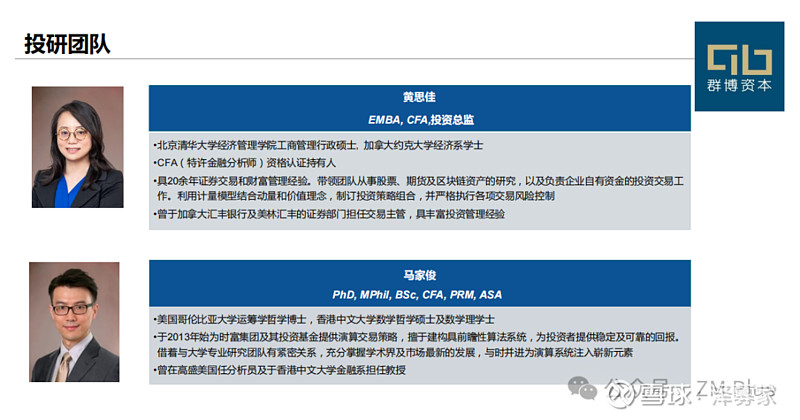

①黄思佳

北京清华大学经济管理学院工商管理行政硕士, 加拿大约克大学经济系学士,CFA(特许金融分析师)资格认证持有人。具20余年证券交易和财富管理经验。带领团队从事股票、期货及区块链资产的研究,以及负责企业自有资金的投资交易工作。利用计量模型结合动量和价值理念,制订投资策略组合,并严格执行各项交易风险控制。曾于加拿大汇丰银行及美林汇丰的证券部门担任交易主管,具丰富投资管理经验。

②马家俊

美国哥伦比亚大学运筹学哲学博士,香港中文大学数学哲学硕士及数学理学士。于2013年始为时富集团及其投资基金提供演算交易策略,擅于建构具前瞻性算法系统,为投资者提供稳定及可靠的回报。借着与大学专业研究团队有紧密关系,充分掌握学术界及巿场最新的发展,与时并进为演算系统注入崭新元素。曾在高盛美国任分析员及于香港中文大学金融系担任教授。

NO.3

策略介绍

【CTA策略】

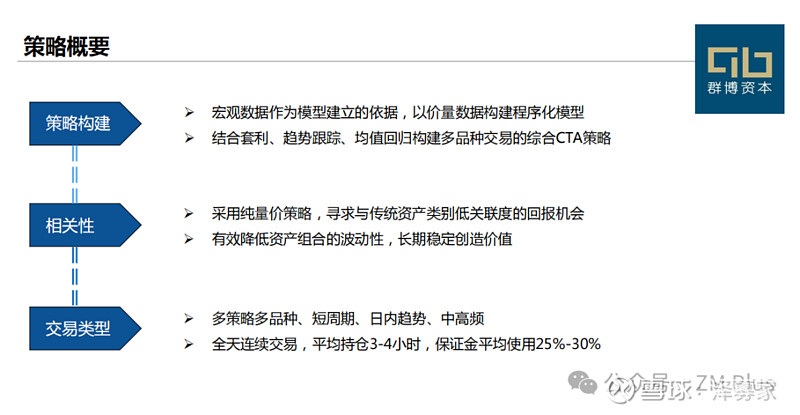

1、策略构建

宏观数据作为模型建立的依据,以价量数据构建的程序化交易模型。

结合套利、趋势跟踪、均值回归构建多品种交易的综合CTA策略。

2、相关性

采用纯量价策略,寻求与传统资产类别低关联度的回报机会。

有效降低资产组合的波动性,长期稳定创造价值。

3、交易类型

多策略多品种、日内趋势、短周期、中高频。

全天连续交易,平均持仓3-4小时,保证金平均使用25%-30%。

PART 02

Q&A环节

01

关于群博多策略的组合配置详情

👨🏻群博资产风险控制部主管李颉俊先生:

我们的策略资金配置采取固定配置,目前配置为40%的套利策略,趋势与反转策略各占30%。板块覆盖能源化工、金属冶炼、金融、期货及农产品等多个领域,目前主要的交易品种在46个左右,通过充分分散的投资配置,进一步降低整体投资组合风险。

02

三个子策略的运作机制解析

👨🏻群博资产风险控制部主管李颉俊先生:

三个子策略均属短周期,侧重于量价分析。趋势反转策略基于过去一段时间的价量数据分析,运用加权评分法判定市场趋势是持续或反转,结合趋势信号与反转因子自动执行开平仓决策。套利策略则围绕产业链以及相关逻辑构建跨品种或少量跨周期的套利组合,依据价差偏离预设区间即刻响应,实施统计套利。目前,套利组合中大约7-8对套利对,操作时机取决于价差偏离程度。

03

子策略占比调整原则

👨🏻群博资产风险控制部主管李颉俊先生:

我们的策略配置并非固定不变,在风险控制或特别情况下,我们会进行调整和评估,每半年进行一次。

在2019年疫情爆发前,我们的投资组合由20%的套利策略和各占40%的趋势跟踪与反转策略组成。然而,疫情期间国内夜盘交易的暂停导致我们的策略面临挑战:持仓周期被迫延长,跳空现象频繁,同时失去了与国际市场的同步性。因此,我们及时调整策略,将套利策略的比例提高到60%,而趋势跟踪和反转策略各降至20%。这一调整基于疫情对市场深远影响的审慎评估,采取更为谨慎的态度。之后,我们再次调整为40%的套利策略、30%的趋势跟踪策略和30%的反转策略,并延续至今。这些调整是我们对当前市场状况深入分析和审慎考量的结果。

04

24年度基金收益来源概览

👨🏻群博资产风险控制部主管李颉俊先生:

24年度,尤其是自3月起,贵金属市场的显著反转以及原油等商品的强劲表现,带动了市场波动性与成交量的攀升,今年3月到6月为CTA策略基金带来了约13%的收益率。

05

群博在海外因子与投资方面的核心竞争力

👨🏻群博资产风险控制部主管李颉俊先生:

在经验层面,自2009年起我们积累了深厚的行业经验,特别是在原油、贵金属等领域,拥有丰富的历史数据分析和深入理解(从模型角度了解其习性和特征)。

在交易层面,我们在海外市场的布局具有领先优势,与全球多个交易所建立了良好合作,为交易执行提供了坚实基础。

在策略层面,我们融合了海外特有的因子信号,使得策略表现与国内多数CTA相关性不强,提供了独特的风险分散选择。

06

境内外商品市场的核心差异

👨🏻群博资产风险控制部主管李颉俊先生:

国内商品市场相较于海外,波动性更为显著,部分归因于较多散户参与和政策干预因素,为CTA策略提供了更多情绪驱动与波动性盈利空间。同时,原油、贵金属等大型商品的高流动性,为头部品种策略的高效执行与收益贡献创造了有利条件。

07

短周期CTA多策略容量评估

👨🏻群博资产风险控制部主管李颉俊先生:

鉴于当前市场条件,我们预估策略容量上限约为5亿人民币,以保持策略效率与市场干扰之间的平衡。一旦触及此规模限制,我们将停止接纳新资金,以维护现有投资者利益和策略表现的持续性。

08

量化模型调整频率与流程

👨🏻群博资产风险控制部主管李颉俊先生:

我们每季度全面审视所有因子与策略表现,对绩效不佳的因子进行权重下调或移入备选库,同时从备选库中选择表现更好的因子进行替换。这个调整过程严格基于绩效评估与风险控制的需要,以避免过度的人工干预。

虽然我们主要依靠量价模型,但也密切关注宏观经济环境。当宏观政策发生重大变动影响长期市场环境时,我们会迅速响应并调整策略,确保其市场适应性。例如,2020年中国调降增值税的消息公布后,我们立即对贵金属的做空因子进行了调整,使策略迅速适应新的市场环境。对于减产或突发事件等短期因素,我们通常不会进行调整。在未触发风险控制条件的情况下,我们尽量避免人为干预策略。

09

适宜投资者类型推荐

👨🏻群博资产风险控制部主管李颉俊先生:

鉴于群博CTA策略与国内多数CTA策略的低相关性,本策略特别适合作为机构投资者资产配置的一部分,尤其在中长周期CTA表现欠佳时,能够提供有效的补充。对于个人投资者,我们建议长期持有,以充分受益于策略的长期增值潜力。群博CTA策略拥有成熟的团队、稳定的表现及优异的风险回报指标。我们的目标是将其打造为长期有效的产品,为投资者带来持久的配置优势和价值增长。